下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:海通有色施毅、陈晓航、甘嘉尧

1

投资要点

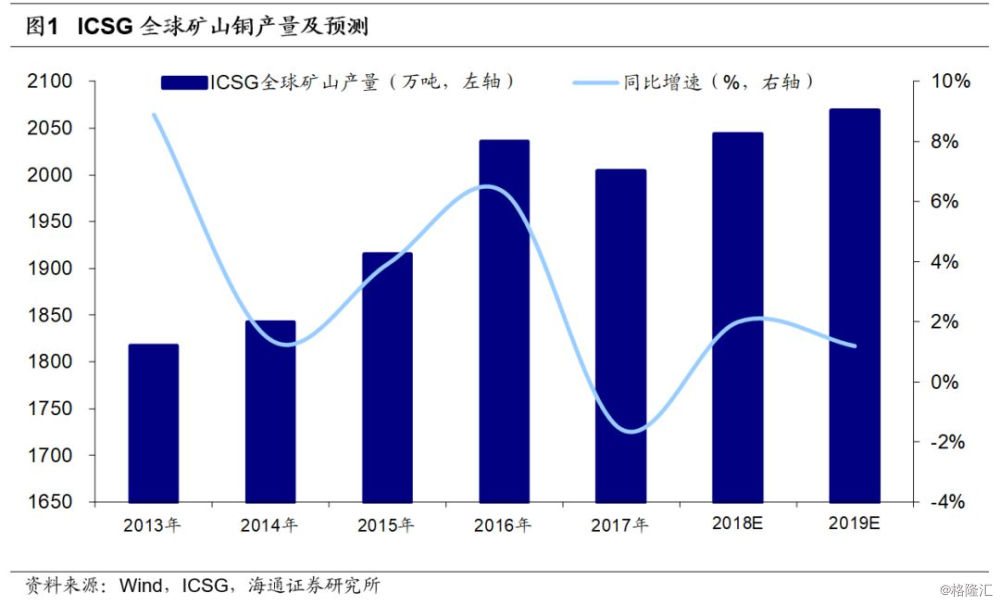

2019全球主要铜矿变量梳理。根据ICSG数据,2017年全球精炼铜产量(原生+再生)达2352.3万吨,同比增加0.79%。但全球矿山铜2017年产量仅为2003.8万吨,同比下降1.57%。2018年10月举行的ICSG会议上,ICSG表示矿山铜在2017年出现下滑后,全球铜矿山产量将在2018年和2019年分别增长2%和1.2%。

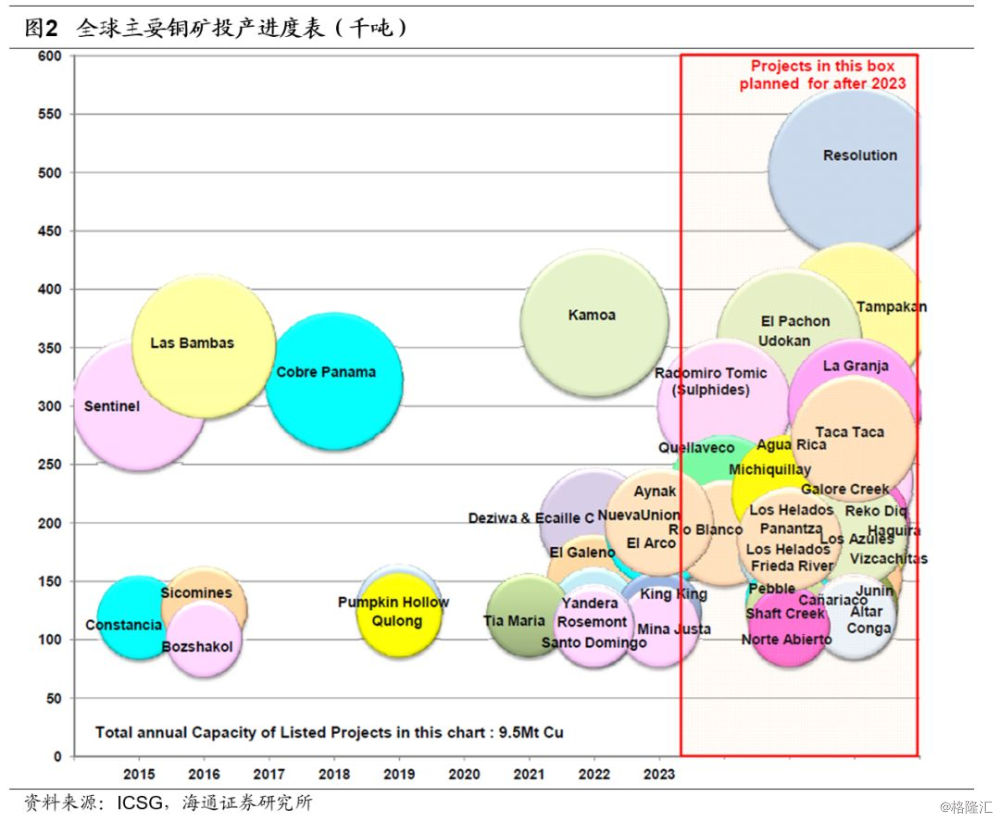

从2018年到2020年全球没有超过18万吨的大型铜矿项目预期投产。从ICSG全球铜矿投产进度来看,除了加拿大第一量子公司的巴拿马Cobre Panama大型铜矿项目,从2018年到2020年全球没有超过18万吨的大型铜矿项目预期投产。

大型铜矿投产计划不确定性较强。事实上,全球大型铜矿的勘探、建设与投产往往耗资较大,需要逐步建设达产,且建设过程中由于存在金属价格周期波动及当地政策变动等风险,能否按计划投产不确定性较强。以巴拿马Cobre Panama项目为例,其建设过程遇到诸多阻碍。自2013年第一量子收购加拿大铜矿企业Inmet Mining,入主Cobre Panama项目以来,因资本支出攀升等原因,铜矿建设被迫推迟。2014年6月又陷入与巴拿马当地劳工薪资纠纷,矿山建设再度推迟。对于铜矿建设来说,这并不是个例,相当部分的铜矿都由于预算、劳务纠纷、铜价变动等原因无法按照预期计划达产,这也制约了铜供给端的产量释放。

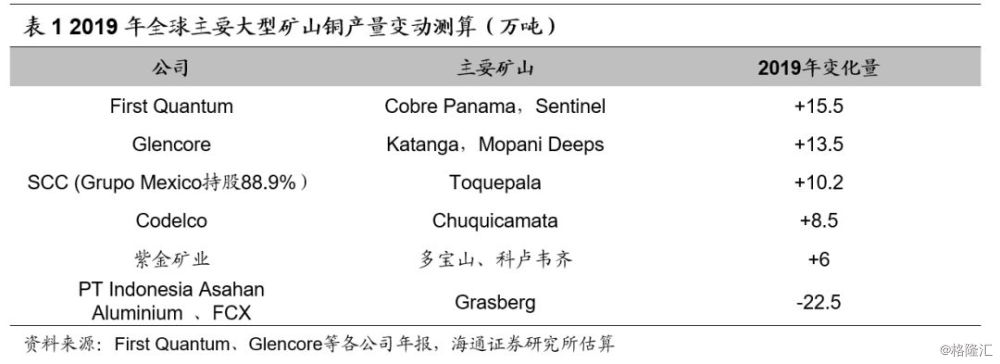

全球第二大铜矿印尼Grasberg贡献2019年铜矿产量最大减项。我们梳理了2019年全球扩产规模较大的主要矿山铜产量变动。此外,全球第二大铜矿印尼Grasberg项目(目前隶属于印尼国有矿商PT Indonesia Asahan Aluminium)由于作业方式逐步从露天开采转向地下开采,2019年铜精矿产量将大幅下滑,我们预计2019年Grasberg铜产量将减少22.5万金属吨。

其他在建铜矿。除了2019年确定性较强的大型铜矿投产或扩产贡献增量,其他如厄瓜多尔米拉多铜矿,澳大利亚Carrapateena铜矿,国内的驱龙铜矿、普朗铜矿、谢通门铜矿等也处于建设期中,我们认为未来投产可能性较大。

风险提示。铜下游需求不及预期,美国加息压制铜价。

2

我们认为2019年全球铜矿产量将持续增长

根据ICSG数据,2017年全球精炼铜产量(原生+再生)达2352.3万吨,同比增加0.79%。但全球矿山铜2017年产量仅为2003.8万吨,同比下降1.57%。根据上海金属网,2018年10月举行的ICSG会议上,ICSG表示矿山铜在2017年出现下滑后,全球铜矿山产量将在2018年和2019年分别增长2%和1.2%。

从ICSG全球铜矿投产进度来看,除了加拿大第一量子公司的巴拿马Cobre Panama大型铜矿项目,从2018年到2020年全球没有超过18万吨的大型铜矿项目预期投产。

事实上,全球大型铜矿的勘探、建设与投产往往耗资较大,需要逐步建设达产,且建设过程中由于存在金属价格周期波动及当地政策变动等风险,能否按计划投产不确定性较强。以巴拿马Cobre Panama项目为例,其建设过程遇到诸多阻碍。自2013年第一量子收购加拿大铜矿企业Inmet Mining,入主Cobre Panama项目以来,因资本支出攀升等原因,铜矿建设被迫推迟。2014年6月又陷入与巴拿马当地劳工薪资纠纷,矿山建设再度推迟。对于铜矿建设来说,这并不是个例,相当部分的铜矿都由于预算、劳务纠纷、铜价变动等原因无法按照预期计划达产,这也制约了铜供给端的产量释放。

我们对2019年全球主要大型矿山铜产量变动进行了测算,First Quantum,Glencore等国际铜业巨头均有扩产计划,其他有新建产能扩张的矿山梳理于后文。除了2019年确定性较强的大型铜矿投产或扩产贡献增量,其他如厄瓜多尔米拉多铜矿,澳大利亚Carrapateena铜矿,国内的驱龙铜矿、普朗铜矿、谢通门铜矿等也处于建设期中,我们认为未来投产可能性较大。

此外,全球第二大铜矿印尼Grasberg项目(目前隶属于印尼国有矿商PT Indonesia Asahan Aluminium)由于作业方式逐步从露天开采转向地下开采,2019年铜精矿产量将大幅下滑,我们预计2019年Grasberg铜产量将减少22.5万金属吨。

3

2019年全球主要铜矿扩产公司

3.1

第一量子:Cobre Panama投产或将贡献2019年铜矿最大增量

第一量子矿业公司是加拿大的金属矿业公司,其业务是在非洲(主要在赞比亚、毛里塔尼亚等)进行矿业勘探和开发。产品有阴极铜、铜精矿、黄金和硫酸。公司在加拿大多伦多证券交易所上市,存托凭证在卢萨卡证券交易所上市。公司2017年实现营业收入33.1亿美元(+23.8%),EBITDA 11.54亿美元(+19.7%)。

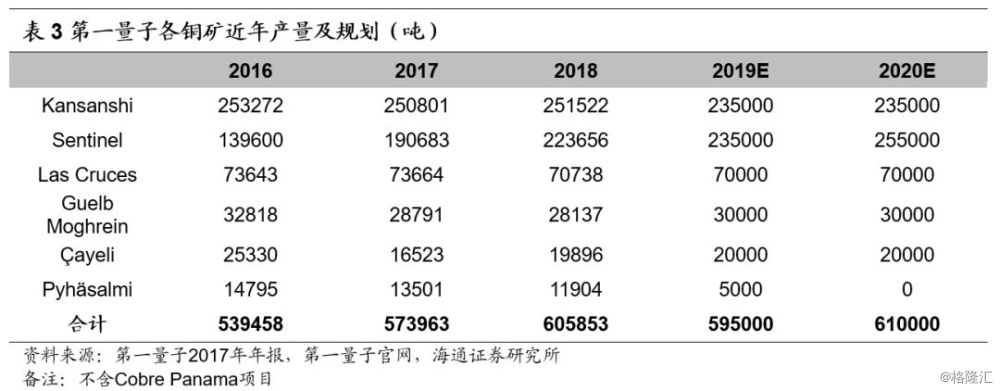

第一量子成立于1983年,2013年收购Inmet矿业公司,拥有的在产铜矿包括位于赞比亚的Kansanshi铜矿(权益量80%,下同) ,Sentinel (100%),位于西班牙的Las Cruces (100%) 铜矿,位于毛里塔尼亚的Guelb Moghrein (100%) , 位于土耳其的 Cayeli (100%) 矿山,和位于芬兰的 Pyhasalmi (100%) 铜矿,还有即将投产的1个矿山,即位于巴拿马的Cobre Panama铜矿。

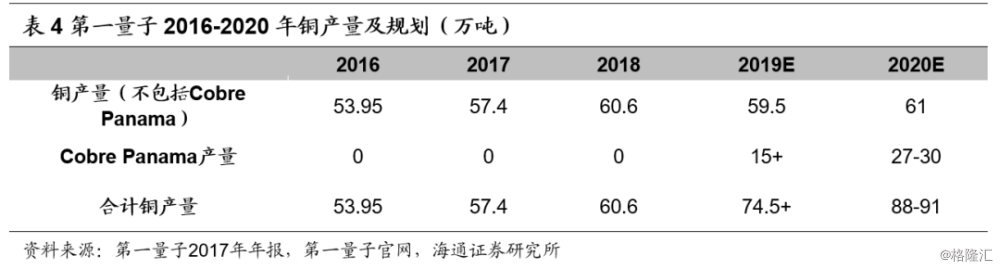

据公司2017年报,2017年Kansanshi铜矿产铜25.1万吨,Sentinel铜矿产铜19.1万吨,Las Cruce铜矿产铜7.37万吨,公司共计产铜57.4万吨,相较2016年的53.9万吨同比增长6.5%。第一量子未来的铜产量增量主要在Cobre Panama铜矿,此外,Sentinel铜矿逐步达产也将提升产量。根据公司2019年1月15日披露的2018年初步生产数据,2018年公司产铜60.6万吨,同比增加5.6%。

公司其他早期发展项目还包括阿根廷的Taca Taca矿,截止到2018Q3处于环评阶段;以及秘鲁的Haquira铜矿,截止到2018Q3还在进行环境影响评估(EIA)和社区谈判。直至2020年前,公司主要增量来自于Cobre Panama矿。

第一量子2019年计划生产铜74.5万吨以上,同比增长26.3%以上,2020年计划生产铜88至91万吨,同比增长18.1%至22.1%。

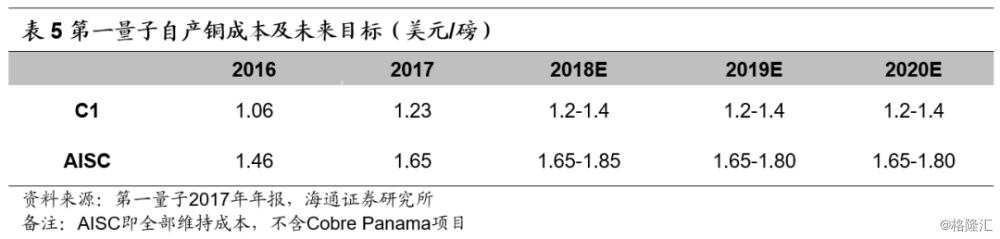

第一量子2017年铜C1和AISC两个成本指标都有所增加,原因是Sentinel项目于2016年11月开始商业化生产影响。对于2018年到2020年铜成本,第一量子预计保持平稳区间,此前公司对2017年C1和AISC预计分别是1.20-1.40美元/磅和1.65-1.85美元/磅,2017年最终成本分别录得1.23美元/磅和1.65美元/磅,均为指导范围的低位,成本控制较好。

从公司的资本性开支来看,未来除了维持性资本开支,主要是投入Cobre Panama项目的开支,且这部分开支将于2019年收尾完成,此后暂无重大开发项目。

3.2

Glencore(嘉能可):全球巨头,Katanga重启贡献增量

嘉能可是一家瑞士公司,成立于1974年,是全球大宗商品交易巨头,第三大铜制造商、第一大锌制造商和最大的煤炭出口商。2011年嘉能可在英国与香港两地同时上市,并在2018年1月31日正式从香港交易所退市。

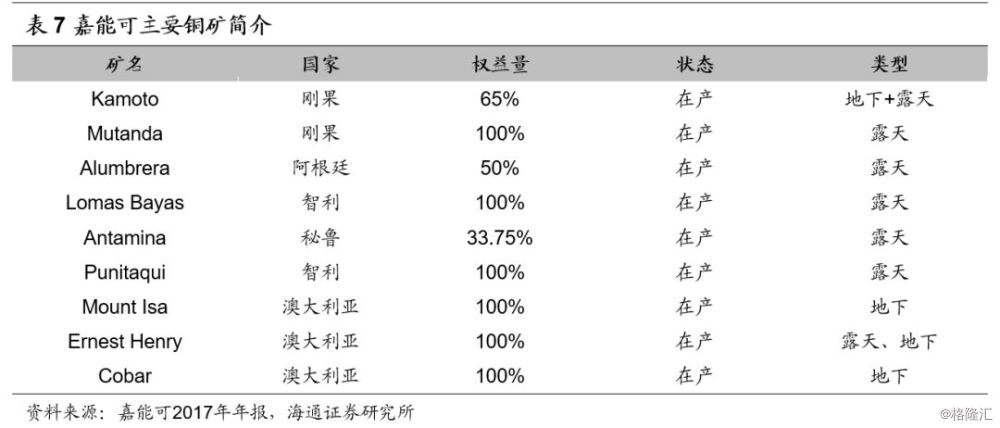

嘉能可旗下铜矿项目遍布全球,其中主要的大型铜矿包括位于非洲的Kantanga旗下Kamoto等矿山,秘鲁的Antamina(33.75%),以及位于其他南美地区的Alumbrera、Lomas Bayas等,位于澳洲的Mount Isa、Ernest Henry和Cobar等。

2017年公司实现营业收入2054.76亿美元,同比增长34.3%;EBITDA 148亿美元,同比增长44%。铜板块实现EBITDA约为41亿美元,占比28%。公司2017年产铜131万吨,同比减少8%,现金成本0.87美元/磅。公司预计2018年铜现金成本为0.8美元/磅,较2017年成本有所下降。

公司2017年工业方面的资本开支为40亿美元,其中30亿美元维持性资本开支,10亿美元扩张性资本开支主要用于Katanga旗下矿山、Mopani和Koniambo等矿;预计2018-2020年平均维持性资本开支约33亿美元/年,扩张性资本开支平均约12亿美元/年。其中用于铜板块的扩张性资本开支主要用于Collahuasi和Antamina铜矿的优化、Katanga和Mopani矿的建设等。

由于嘉能可在2016年四季度出售Ernest Henry铜矿少量权益,加上Mount Isa冶炼厂的停产检修,以及Mutanda的减产等因素的影响,嘉能可2017年铜矿产量下滑8%。嘉能可2018年产量报告显示,2018年产铜145.37万吨,同比增长11%,主要原因包括Katanga在2017年底重新启动运营。2019年公司计划产铜149.5-158.5万吨。

3.3

墨西哥集团:增量在子公司SCC

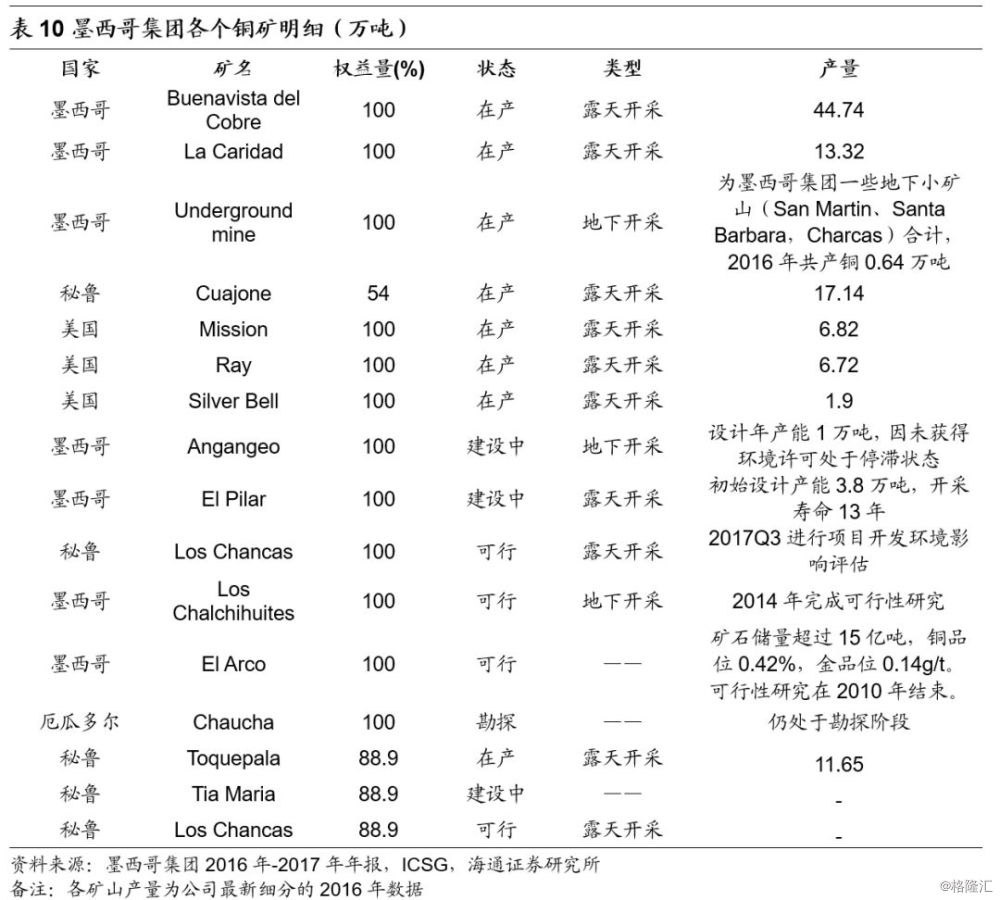

墨西哥集团是墨西哥最大的矿业公司,也是全球主要铜生产商之一。公司于1978年在墨西哥证券交易所上市,其主要经营活动包括:矿产资源的勘探与开采,多式联运铁路运输服务以及基础设施建设等。

公司在产矿山包括位于墨西哥的Buenavista del Cobre(100%)、La Caridad(100%)、位于秘鲁的Cuajone(54%),和位于美国的Mission(100%)、Ray(100%)等。公司还拥有南方铜业88.9%的股权,南方铜业拥有的矿山包括Toquepala,Tia Maria 和Los Chancas等。2017年公司产铜的现金成本为1.11美元/磅。

2017年公司实现营业收入97.86亿美元,同比增长19.7%,其中铜板块贡献了65%的收入;2017年实现EBITDA 45.4亿美元,其中矿业板块EBITDA为34.6亿美元,同比增长51%。

2017年公司资本开支为35.8亿美元,其中11.7亿美元用于矿业板块,公司预计2018年资本投资为25.8亿美元,主要用于完成对Toquepala矿山的扩建。

Toquepala铜矿是公司主要建设项目之一,矿山扩建投资12.5亿美元,包括一个全球先进的选矿厂,截止到2018年9月底已经投入11.9亿美元,目前扩建已经完成。

2017年墨西哥集团产铜101.1万吨,2018年前三季度生产73.39万吨铜。随着位于秘鲁的Toquepala项目建设,公司希望在2019年精炼铜产量达到114.5万吨,并随着公司在墨西哥、西班牙和秘鲁等地项目的推进,公司希望在2023年达到超过160万吨的年产铜规模。

3.4

SCC(南方铜业):主要看Toquepala扩建情况

秘鲁南方铜业公司最早创立于1952年,现在的Southern Copper Corporation是在2005年由秘鲁Southern Peru Copper Corporation与墨西哥铜矿公司Minera Mexico合并而来,墨西哥集团拥有其88.9%股权,总部位于美国亚利桑那州凤凰城。南方铜业在纽约和秘鲁利马两地上市。

南方铜业公司的主营项目包括铜、钼、锌和银,公司在秘鲁和墨西哥等地拥有采矿、冶炼和精炼设施,并在阿根廷、智利等地开展勘探活动。公司矿山包括位于秘鲁的Toquepala (100%),Tia Maria (100%)和Los Chancas(100%)等。

2017年公司实现营业收入66.55亿美元,同比增长23.69%;2017年实现净利润7.29亿美元,同比下滑6.18%。公司2017年EBITDA为32.92亿美元,EBITDA利润率达49.5%。

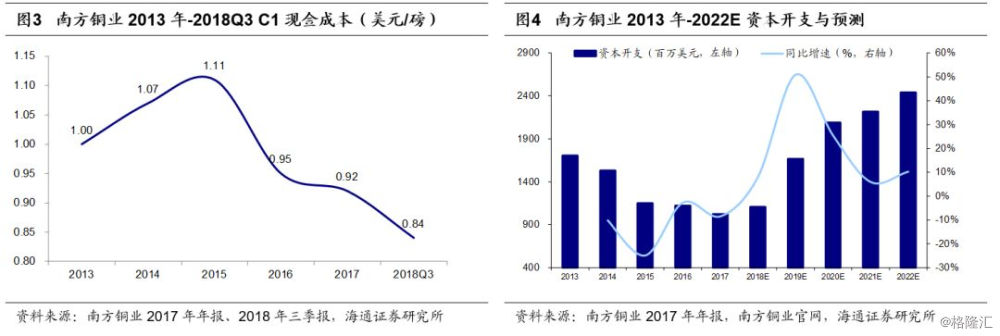

南方铜业2017年自产铜达87.7万吨,C1为0.92美元/磅,从公司历年C1成本可以看出,从2016年开始SCC在金属成本控制方面取得出色成果,2018年前三季度C1继续下降,为0.84美元/磅。公司预计未来仍会有较高的资本支出,2019年计划资本支出16.68亿美元。

随着Toquepala Concentrator Expansion项目逐步投产,公司预计2019年生产铜98.7万吨,较2018年的产铜量88.5万吨增加10.2万吨。公司预计南方铜业的精炼铜产量将稳步上升,到2022年预计将达到112.6万吨。

其他矿山项目投资方面,公司投资14亿美元用于建设Tia Maria铜矿,且已获得环境影响评估许可,公司预期矿山寿命达20年。

3.5

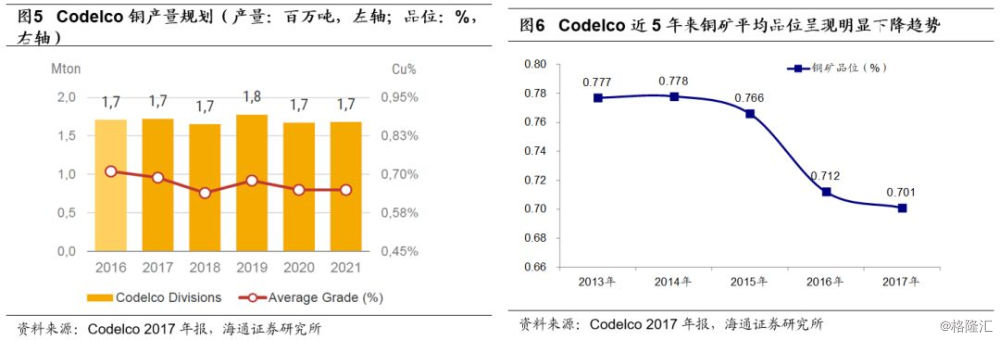

Codelco(智利国家铜业公司):预计未来3年产量平稳

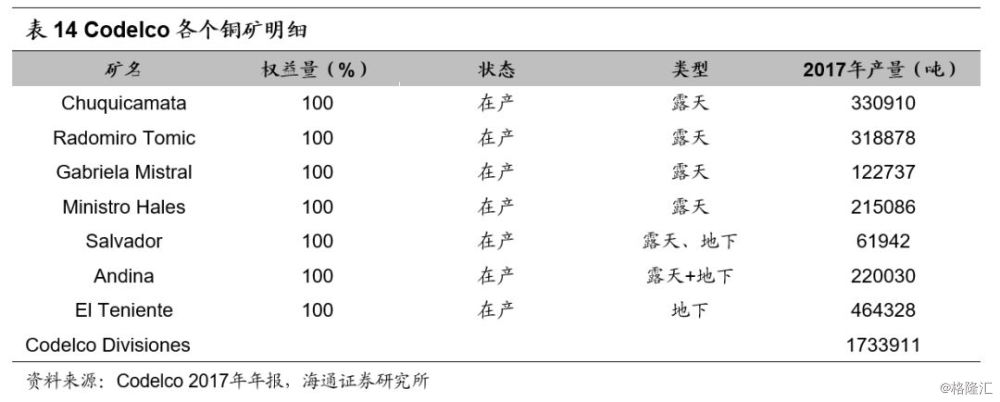

智利国家铜业公司(Corporación Nacional del Cobre de Chile,简称Codelco),是智利规模最大、最具影响的企业,也是全球最重要的铜生产商之一。由于凭借早期政府支持,Codelco控制了智利大量优质铜资源,其中Chuquicamata、Andina、ElTeniente均为世界级铜矿区。

2017年Codelco销售收入达146.42亿美元,同比增长26.9%;自产铜销售收入占比达79.5%。公司EBITDAL(Before Law)达56.61亿美元,同比增长94%,EBITDA利润率是39%。

2017年Codelco共生产173.4万吨铜,加上El Abra (49%股权)和Anglo America Sur S.A.(20%股权)则达到184.2万吨铜,其中自产C1为1.359美元/磅,同比增长7.8%,主要是由于智利比索对美元升值和生产成本提升。

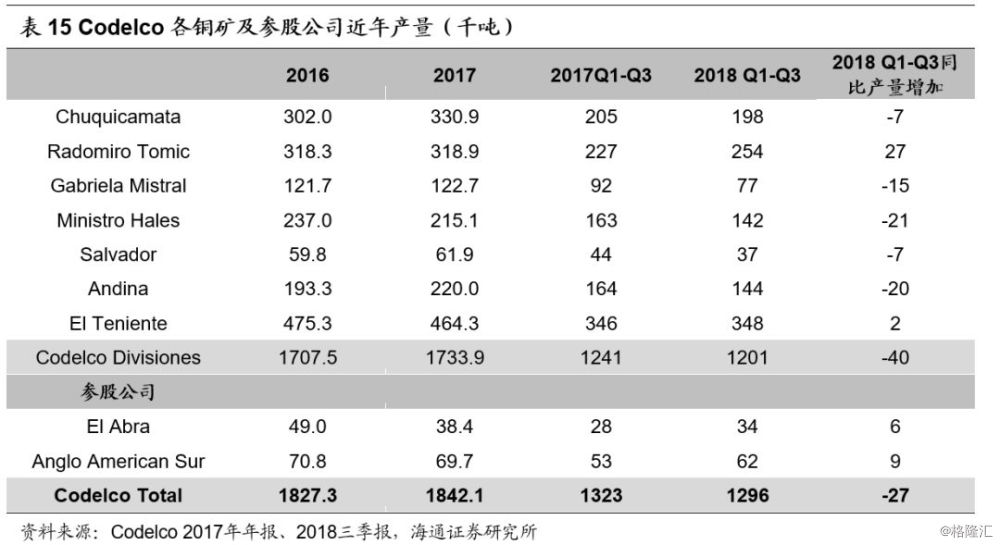

2018年前三季度Codelco自产铜120.1万吨(不含参股公司),同比减少4万吨(-3.2%),我们预计2018年Codelco产铜量较2017年将有所下滑。从Codelco对未来3年自产铜规划中可以看出,随着Chuquicamata地下开采于2019年年中投产,2019年Codelco铜产量将有所提升,但由于铜矿平均品位下滑等因素,公司预计未来几年铜保持一个较为平稳的产出节奏。

公司未来资本支出主要用于正在建设中的El Teniente铜矿扩建(计划2023年投产)、Andina铜矿(计划2020年投产)、Chuquicamata转入地下扩建(计划2019年投产);Salvador Rajo Inca Mine预可行分析完成、Radomiro Tomic二期以及Andina的扩建(已经完成预可行性分析)。

3.6

紫金矿业:多宝山铜矿二期+科卢韦齐,2019年释放产量

紫金矿业近年来铜产量持续增加,2019年公司有多宝山铜矿二期、刚果(金)科卢韦齐铜矿湿法系统投产等项目扩产。

3.6.1

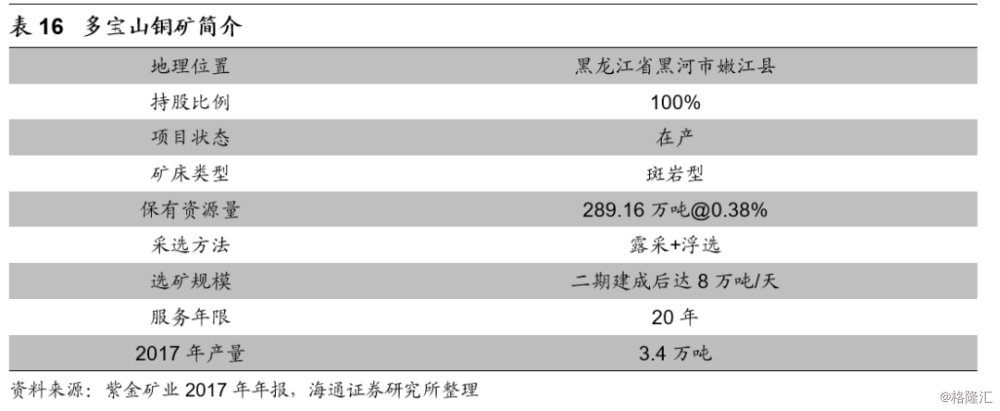

多宝山铜矿—藏于边境的宝藏

多宝山铜矿位于黑龙江黑河市嫩江县北部,保有铜资源总量289.16万吨,品位约0.38%,多宝山铜矿二期工程建设包括全面的项目技改扩建,公司预计二期扩建后达产年产量8万吨。多宝山2017年产铜3.4万吨,2018H1产铜1.9万吨,随着多宝山铜矿二期扩建逐步投产,我们认为将成为紫金矿业铜矿未来重要增长点。

2016年,紫金矿业完成收购黑龙江多宝山铜业其他股东持有的49%股份,实现全资持股,并且完成对多宝山铜矿的1、2、4号矿体和铜山铜矿的并购,因此公司在拥有3号主矿体基础上,实现对整个多宝山铜矿及周边资源的全面并购,此举解决了制约多宝山铜业发展的重大问题,我们看好多宝山铜业未来产量释放。

公司计划在齐齐哈尔建设配套铜冶炼项目,为推进多宝山铜(钼)矿二期工程建设和冶炼项目建设。紫金矿业于2016年对多宝山铜业进行增资,将其注册资本从人民币8亿元增加至20亿元,并设立了黑龙江紫金铜业公司。

3.6.2

科卢韦齐—二期铜钴回收项目提前完成

紫金矿业旗下刚果(金)穆索诺伊公司的科卢韦齐铜矿(72%权益)位于赞比亚—刚果(金)铜钴成矿带,是世界第三大铜矿带。公司目前拥有Kolwezi和Noyka两个矿段,蕴含铜储量170.13万吨,平均品位4.4%。科卢韦齐铜矿浮选系统于2017年6月建成投产,年产铜5-6万吨。

穆索诺伊公司科卢韦齐二期铜钴回收项目于2018年3月24日正式动工建设,采用“破磨-酸浸-萃取-电积-沉钴”联合工艺。2018年12月26日,公司宣布该项目提前投料试产,创下中资企业在刚果(金)矿山建设记录,项目设计年产铜5万吨,钴3000吨。

该项目仅耗时9个月完成,且非洲大陆有陆运紧张、雨季大规模降水等不利因素,紫金矿业通过提前介入、全程跟踪及科学组织、倒排工期等措施高效完成项目建设,我们认为紫金矿业经过多年海外耕耘,对外投资与建设能力已趋成熟。

3.7

中国有色矿业:谦比希东南矿体投产,设计年产能6.3万吨

中国有色矿业主要在赞比亚和刚果(金)经营铜开采、选矿、湿法及火法冶炼及销售等业务,主要由位于赞比亚的中色非洲矿业、中色卢安夏、谦比希铜冶炼及谦比希湿法冶炼以及位于刚果(金)的中色华鑫湿法、中色华鑫马本德矿业有限公司等子公司运营。

谦比希东南矿体探建结合项目是中色非洲矿业重点开发的矿山项目之一,设计年采选矿石330万吨,年产铜精矿含铜约6.3万吨,项目总投资8.3亿美元。截至2018年6月30日已累计完成投资占项目总投资的77.1%,该项目已于2018年8月22日开始试生产。

3.8

Rio Tinto(力拓集团):公司预计2019年产量略有下滑,未来增量在Oyu Tolgoi 铜矿

力拓集团由在伦敦与纽约上市的力拓股份公司(Rio Tinto plc)和澳大利亚上市的力拓有限公司(Rio Tinto Limited)构成,总部位于英国。力拓的主要矿业资产分布在澳大利亚和北美洲,主要产品包括铝、铜、钻石、黄金等。

2017年公司实现合并销售收入400.3亿美元(+18.5%),EBITDA 186亿美元,产生经营性现金流139亿美元,自由现金流95亿美元。

公司2017年产铜精矿47.81万吨,同比2016年的52.33万吨下降9%,主要是由于Escondida在2017年一季度的罢工。Rio Tinto于2019年1月18日最新公布的数据显示,2018年公司矿山产铜63.35万吨,同比增加33%。公司预计2019年矿山铜产量约为55-60万吨,同比2018年略有下滑。

公司2017年资本支出为44.82亿美元,预计2018-2020资本支出分别为55,60,65亿美元,但增量主要在于公司Pilbara铁矿区的设备替换开支,铜方面的扩展性资本支出没有增长。

未来资本支出和铜增量主要看位于蒙古国的Oyu Tolgoi 铜矿。Oyu Tolgoi Underground扩张项目预计投资53亿美元,2017年第四季度完成了年度项目审查。此外,2017年12月,公司批准了一项针对美国Resolution铜矿的3.68亿美元融资份额,主要用于预可行性分析中提升基础建设等。

3.9

BHP(必和必拓):我们预计2019年铜产量无显著增长

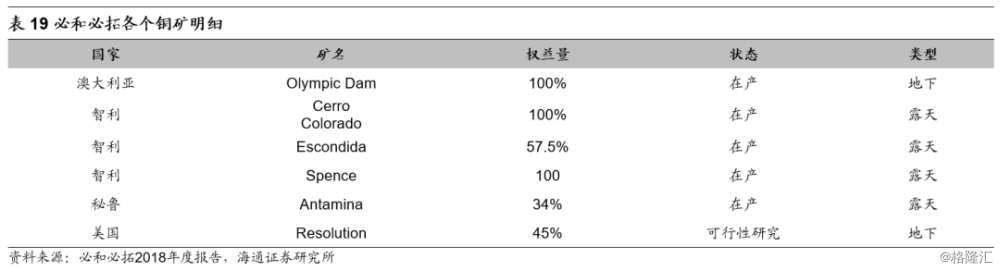

必和必拓公司是世界综合矿业巨头,由澳大利亚BHP公司和英国Billiton于2001年合并而成。公司主要从事铁矿石、铜精矿、石油与煤等的开采与生产。公司在澳大利亚和美国纽约等地上市。

公司拥有5座在产矿山,包括位于澳大利亚的Olympic Dam(100%),位于智利的Cerro Colorado(100%)、Escondida(58%)、Spence(100%)和位于秘鲁的Antamina(34%)。位于美国的Resolution铜矿还在进行可行性研究,何时投产还未确定。Pampa Norte包含Cerro Colorado 及Spence两个精炼铜在产矿山,位于智利北部。

2018财年必和必拓生产铜175.3万吨,公司预计2019财年生产铜168-177万吨,产量没有显著增长。公司未来铜方面的资本支出主要用于Olympic Dam南矿区扩建与勘探,Spence铜矿扩建以及Escondida供水系统开支,公司2019年铜矿勘探计划预算为7000万美元,显示必和必拓对于进一步扩张铜矿资源的重视。

4

其他在建铜矿

除了2019年确定性较强的大型铜矿投产或扩产贡献增量,其他如厄瓜多尔米拉多铜矿,澳大利亚Carrapateena铜矿,国内的驱龙铜矿、普朗铜矿、谢通门铜矿等也处于建设期中,我们认为未来投产可能性较大。

4.1

米拉多铜矿

米拉多铜矿位于厄瓜多尔,然而其投资、设计、施工、运营都由中方完成。根据安徽省商务厅,铜陵有色集团于2008年初开始介入该项目,2009年12月,铜陵有色和中铁建合资设立中铁建铜冠投资有限公司,2010年成功收购米拉多铜矿原拥有者加拿大科里安特公司。

米拉多矿区探明加控制的矿石量6.6 亿吨,矿石铜品位0.53%、金0.17g/t,银1.41g/t,铜金属量349 万吨,金112 吨,银927 吨。该项目的矿山设计工作由中国恩菲工程技术有限公司承担。

米拉多铜矿由中铁建铜冠投资公司建设(铜陵有色与中国铁建集团公司双方最新出资比例为7:3),铜陵有色集团公司预计该矿一期工程总投资为18.9亿美元,设计采选生产规模年处理矿石量2000万吨,日采选6万吨矿石,达产达标后年产铜精矿35.4万吨,铜金属量9.6万吨,服务年限30年。集团预计米拉多铜矿2019年第二季度试生产。

4.2

Carrapateena铜矿

Carrapateena铜矿是澳大利亚矿业巨头OZ矿业公司旗下项目,耗资9.16亿澳元,是澳大利亚最大的未开发铜矿之一。Carrapateena铜矿位于南澳大利亚Port Augusta以北160公里,矿石储量达7900万吨,铜品位1.8%,金品位为0.7g/t。

该铜矿建设分为两个主要阶段:第一阶段为2017Q3-2018Q1,开始建设住宿设施和机场跑道等基础设施;第二阶段为2018Q2-2019Q4(正在进行中),根据采矿租赁审批,建设地面基础设施、加工厂、尾矿储存设施、西部通道、电力线和地下材料处理系统。

Carrapateena的建设正在进行中,并计划在2019年第四季度开始试运行,之后该项目将逐步达到稳定生产,达产后公司预计年产铜6.5万吨,黄金6.7万盎司。

4.3

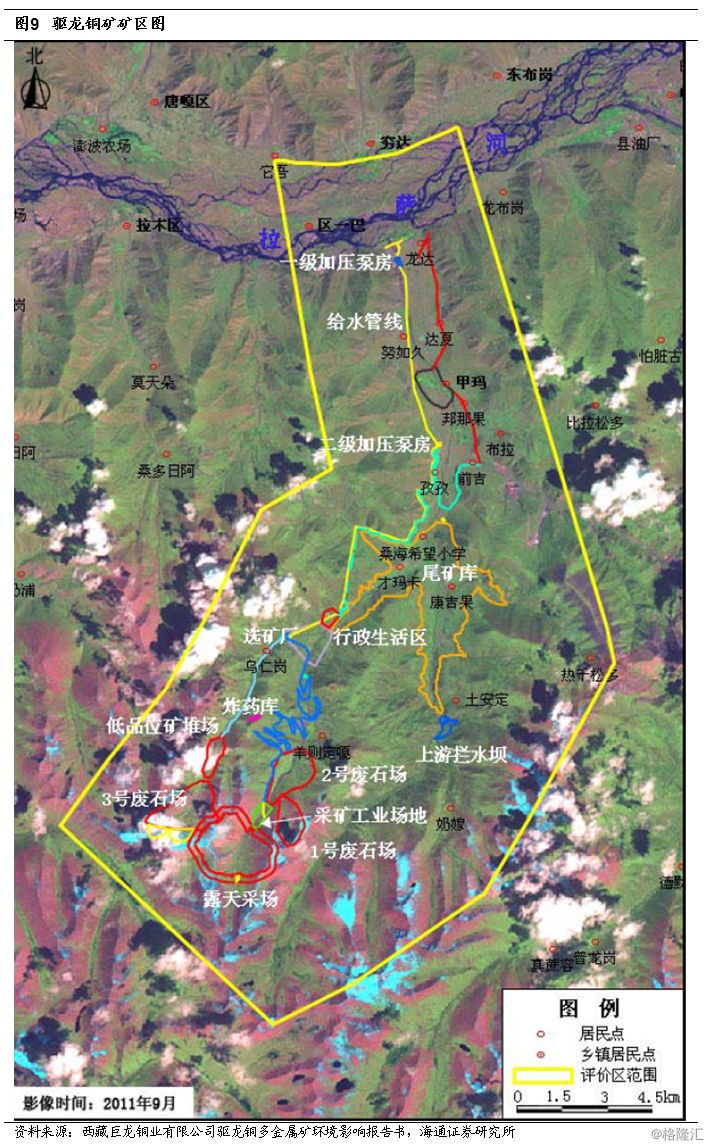

驱龙铜矿

驱龙铜矿位于中国西藏,西藏巨龙铜业有限公司于2007 年6月取得驱龙铜矿探矿权。驱龙铜矿伴生钼,储量为工业矿石 7.799亿吨(平均品位0.475%),低品位矿石10.99亿吨(平均品位0.317%),含铜金属量719万吨。

驱龙铜矿项目建设总投资116.7亿元,其中环保投资12.64亿元,占工程总投资的10.8%。该项目拟建地—驱龙铜矿区位于西藏拉萨市墨竹工卡县西南约20km处,设计产能一期12万吨,二期扩建到18万吨。

截止2018年9月,驱龙铜多金属矿项目的采场、选厂、尾矿库等辅助设施均处在基建阶段,选厂主要设备根据基建进度进行招标采购、专用设备提前进行定制化生产采购。公司预计在正式投产前该项目尚需投资约70亿元,主要用于设备采购、基建项目等。

5

风险提示

铜下游需求不及预期,美国加息压制铜价。