下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

五大行业绩数据“雷同”背后:1季度业绩的惨淡和蹊跷

作者:格隆汇 寒山

节前,银行业的1季度报已经全部公布,整体只能用惨淡两个字来形容。与此同时,五大行的净利润增幅保持整体队列,均在1-2%之内,成了一道靓丽的“风景线”。

为何银行利润增幅会如此惨淡?

五大行为什么又能保持如此整齐的队列?

银行未来的走势格局又将如何演变?

下面,来带大家看看银行业绩大幅度下滑背后的根源吧!

还记得去年降息之后,银行股火爆异常,彼时,在格隆汇发表过《银行股王者归来:消灭破净股背后的逻辑》一文。而如今,银行股估值大幅修复之后,1季度业绩却大变脸,今日,就再借格隆汇这一宝地来带大家看看银行业绩背后吧!

一、疑问之一:为何银行业在今年业绩大变脸?

日前,工商银行、建设银行、中国银行、农业银行、交通银行五大行相继公布一季度业绩报告。数据用惨淡来形容并不为过,净利润增幅保持整齐队列,均在1-2%之间,当然,惨淡的不仅只有五大行,除招行、南京银行、北京银行之外,上市银行1季度的业绩均出现大幅度下滑。此外,还有个很显眼的数据就是不良贷款比率,2014年1季度,只有3家银行不良贷款比率超过1%,而2015年1季度,均已突破1%。

所以,整体来看,并非只有五大行的业绩难看!

非对称降息和实际资金价格高企导致利差缩小

2014年底至2015年的两次降息对银行的收入影响其实比较大。其中第一次是非对称降息,利差缩窄15个BP;第二次降息是对称降息,但存款利率上浮比例上调至130%,在资金价格尚未理顺的情况下,实际上无论是对称降息还是非对称降息,对银行来讲,毫无疑问都是对利润的侵蚀!

2015年1季度,五大行的净利润总额为2627.27亿元,而贷款总额为46万亿左右,利差每缩小10个BP,每季度的利息收入将减少115亿左右。1次非对称降息,加上资金的竞争激烈层度,银行利差缩小的幅度将达到20个BP以上,因此,非对称降息和实际资金价格高企给银行带来的1季度利润影响在200亿以上。

经济形势差导致不良贷款上升

一季度五大行不良贷款激增501.49亿元,同比增长将近1倍。如今的不良贷款比率的上升其实只是以前信贷扩张的结果,为对冲金融危机带来的影响而产生的4万亿刺激计划以及随后的一系列信贷扩张计划,都是银行如今不良贷款比率上升的前因!

二、疑问之二:五大行数据如此整齐?

银行业1季度数据愁云惨淡的现象之外,还有一个更为令人注目的现象——五大行利润增幅过于整齐。2015年1季度,五大行的利润增幅都是1-2%之间,从2011年至2014年1季度的利润增幅来看,从来都是参差不齐,但2015年却很诡异的出现了整齐队列,这是为何?加上银行业与政府的关系,大家也都是懂的!数据雷同,有三种可能:

1、向下调整业绩:全国人民都知道的事情是中国的经济增长已经告别了高速增长的时代,随着改革的深入,经济去杠杆和去过剩产能过程的深入,银行业的不良贷款增加也会在未来更甚。所以在此背景下,银行是否也存在平滑业绩,为未来两年经济形势走弱做准备?

2、向上调整业绩:2015年1季度5大行净利润增长的绝对值在38亿左右,2015年1季度银行的不良贷款增加额达到了500亿元,同比增长将近1倍。因此,不良贷款余额稍微多一些,可能就是负增长了! 考虑到银行对于宏观经济的指向性作用,银行业业绩向上调整也不是不可能!

3、本次数据雷同纯属巧合!

三、疑问之三:银行业短期走势和长期命运如何?

短期而言,银行业利润增速放缓的趋势将会延续:

1、利差缩小将会持续。已经存在的两次降息和实际资金成本高企带来的利差缩小的局面,已经给银行带来了相当大的压力,而且之后,市场预期央行还有N次的降息,政府为了挽救经济,也不得不“牺牲”银行,弃车保帅不得已而为之。而存款利率上限一旦放开(周小川此前表态在2015年和2016年概率很大),短期内,银行的利润将会更加“亚历山大”。

2、不良贷款总额快速增加,将会延续!

经济形势走弱,企业违约增加是必然,从目前情况来看,这一趋势短期内仍然难以扭转。自我改良型的改革有两大特点:

其一就是过程漫长。

其二就是坚持平滑风险!

经济改革的成败并不仅仅决定于去杠杆、去过剩产能和结构性问题,更取决于更为宏观层面的肯定改革,所以注定是漫长的改革!而过程的漫长也决定了经济走势将会长期不佳,从而企业违约增加的趋势也将持续增加,直到拐点来临!

在利差缩小和企业违约的背景下,银行业今年1季度的“惨淡”不会是一个结束,而更像是一个开始,银行业在2015年和2016年肯定不容乐观,甚至出现负增长也并非不可能!

中长期而言,宏观经济局势和利率市场化进程决定银行的命运

1、宏观经济局势决定银行命运

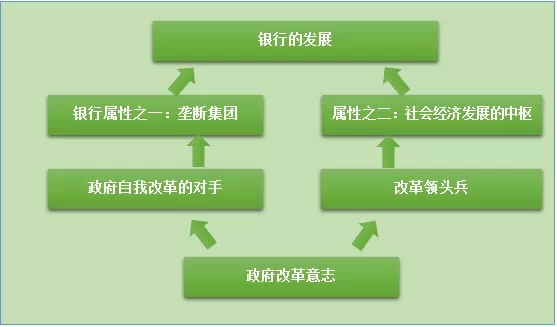

众所周知,中国的银行基本是政府发展经济的代言人,但时代背景是中国经济需要革命,政府需要自我改革。切断政府与银行之间的利益捆绑链条实际上就是改革的一环。中国仍然可以以大规模的刺激计划,并对银行以行政命令扩充信贷,从而实现经济的快速发展,但这无异于饮鸩止渴!说到底,对于经济增长模式的改革,才是银行利润增速下滑的根源!以前那种背靠干爹,赚取法定利差的时代将一去不复返!

银行业属于行政垄断性行业,从更为宏观的角度来说,这是代表垄断集团的利益,这是本轮政府改革的一大对手!所以,从这一层面来说,政策改革的态度将会从根源上影影响银行的走势!

其次,银行业作为中国社会经济的中枢,其一进一退也牵扯到中国经济的改革,所以,对于银行业的变革,将会慎之又慎,这一点,从存款利率上限的改革就可以看得出来!

2、 银行的未来在于自由化的竞争

任何一个行业如果希望欣欣向荣,那么只要一个条件就可——保证优胜劣汰的环境!美国也是在经历利率市场化之后的银行并购高潮,才有了之后银行业的辉煌,所以,自由化的竞争才是银行业发展的终极之道。让银行可以自主的决定投资标的的风险程度以及选择资金的成本,将会最终让银行形成差异化的核心竞争力,最终促进优胜劣汰!

利率市场化将是资金价格形成机制的改革,对于银行业至关重要,但更为重要的是,代表了政府对于银行业优胜劣汰的态度!

总体来说,短期内,利差缩小和不良增加共同导致了银行在今年1季度业绩大幅下滑,而这一趋势未来一段时间内,仍将延续,所以,银行业绩承压将是很明确的事情。但从长周期来说,宏观经济改革的进程和利率市场化的进程才是银行业未来走势的关键,从这一层面来看,其实数据的向上调整还是向下调整其实都不那么重要了。

利益声明:本文内容和意见仅代表作者个人观点,作者的信息来源于公开渠道,并经过合理推断。作者未持有该公司股票。作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

格隆汇声明:本文为格隆汇会员个人文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。