下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:姚蕾/方博云

来源: 杨仁文研究笔记

事件:

1、公司公告,FY19Q2收入为5.97亿美元(YoY+27.8%),归母净损失2,580万美元,上一财年度同期的归母净利润为430万美元,Non-GAAP归母净利润为2,300万美元(YoY+69.2%)。

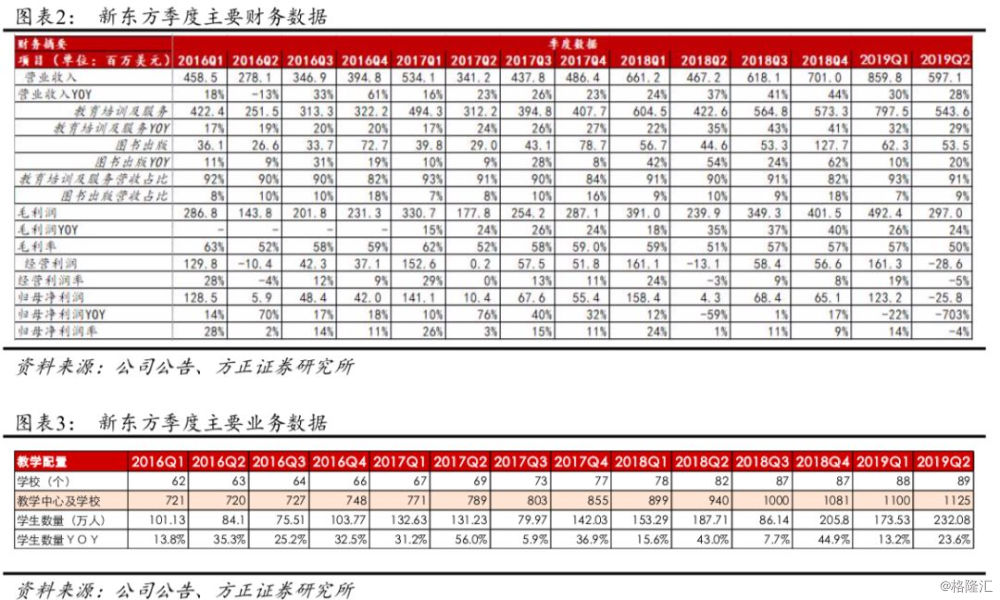

2、FY19Q2参加辅导和考试准备课程的学生入学人数增至232.08万(YoY+23.6%)。截至FY19Q2,共设有1125个学校和教学中心。3、FY19Q3业绩指引:营收区间预计为7.699-7.932亿美元,YoY+25%-28%。

点评:

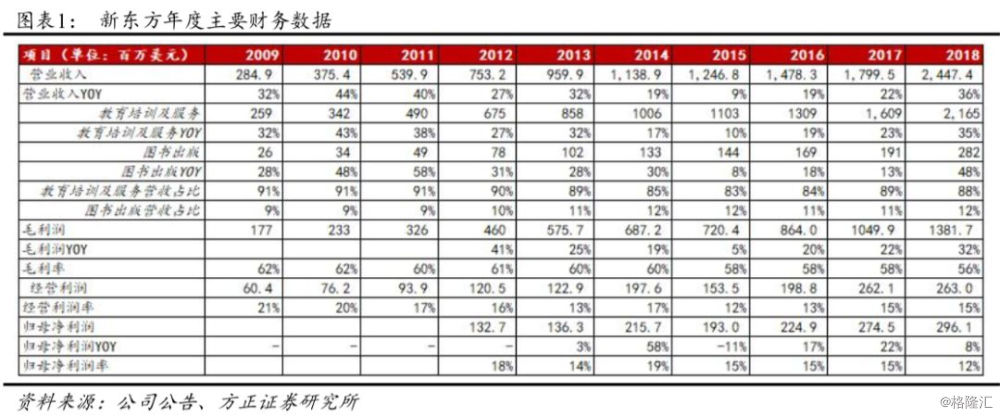

1、政策和监管加严大背景下,营收增长27.8%略超预期:FY19Q2营收为5.971亿美元,YoY+27.8%,超过上季度指引22%-26%的增速,主要受K-12课后辅导业务的学生人数和收入增长的强劲势头所驱动。毛利率50%,较去年同期基本持平。管理费用2.356亿美元(YoY+30.26%),相比去年同期38.7%略有增长,主要由于扩张以及在线和线下综合教育生态系统发展方向的投入增加的人力和研发费用。GAAP归母净损失2580万美元,Non-GAAP归母净利润2300万美元(YoY+69.2%)。递延收入余额12.503亿美元(YoY+9.9%),增速低于往季,主要为了符合培训新规(收费跨度不超过3个月)。

2、Q2相对淡季,各业务线收入维持高增速,K12业务仍是主要增长动力,双师模式与O2O双向互动系统稳步推进:FY19Q2学生人数约232.08万人,YoY+23.6%。截至FY19Q2,共有1125所学校和教学中心,同比增加185个。教室面积增长30%,课程平均ASP同比减少13%,主要由K-12课程收费周期改变导致;每小时平均ASP同比增长19%。K-12业务发展迅速,营收和学生人数同比增加约38%/26%,优能中学收入YoY+39%,泡泡少儿教育收入YoY+35%;留学考试培训收入YoY+8%;VIP1V1业务收入YoY+17.6%。课外培训需求为刚需,新东方作为行业龙头,管理相对规范,本轮整治后关停的不合规中小机构生源或流向新东方,市场份额或加速提升,中长期有利于行业规范与集中度提升。

3、盈利预测与估值:根据彭博一致预期,公司FY19-FY21调整后净利润4.04/5.54/7.06亿美元,调整后EPS为2.4/3.15/4.00美元,对应PE为29.7/22.6/17.7X。

风险提示:课外培训与留学签证政策趋严风险、学生人数增加不达预期风险,实体中心扩张风险,汇率波动风险,市场竞争加剧风险,估值中枢下移风险。

事件:

(1)FY19Q2净收入为5.97亿美元(YoY+27.8%),主要得益于K-12课后辅导业务学生人数和收入的强劲增长。

(2)FY19Q2 GAAP营业亏损为2,860万美元,上一财年度同期的营业亏损为GAAP1,310万美元(YoY+118.5%);Non-GAAP营业亏损为1,490万美元,上一财年度同期的Non-GAAP营业亏损为380万美元(YoY+295.7%)。

(3)FY19Q2归母净损失为2,580万美元,上一财年度同期的归母净利润为430万美元;Non-GAAP归母净利润为2,300万美元(YoY+69.2%)。

(4)FY19Q2 GAAP基本和摊薄每ADS净损失分别为0.16/0.16美元,Non-GAAP基本和摊薄每ADS净收益(不考虑股权激励费用)分别为0.14/0.14美元;每份ADS等于一份A类普通股。

(5)FY19Q2参加辅导和考试准备课程的学生入学人数增至232.08万(YoY+23.6%)。

(6)截至FY19Q2,共设有1125个学校和教学中心(其中有学校89所),同比截止FY18Q2的940个学校和教学中心增加了185个;环比截至FY19Q1的1100个学校和教学中心净增加了25个。

(7) 公司公告FY19Q3业绩指引:营收区间预计为7.699-7.932亿美元,YoY+25%~28%(以人民币计算预估为32%-36%)。

(8)回购与贷款:2018年12月,新东方签订了为期3年的2亿美元定期和循环贷款协议。贷款包括1亿美元3年期定期贷款和1亿美元3年期循环贷款。贷款收益的使用是为了公司现有的股份回购计划和其他一般公司目的。

点评:

1 政策和监管加严大背景下,营收增长27.8%略超预期

1.1 营收增长略超预期

FY19Q2营收为5.971亿美元,YoY+27.8%,超过上季度指引22%-26%的增速,主要受K-12课后辅导业务的学生人数和收入增长的强劲势头所驱动。其中教学培训及服务收入5.436亿美元,YoY+29%,图书出版业务收入0.535亿美元,YoY+20%。

1.2 毛利率同比基本持平

营业成本方面,FY19Q2主营业务成本为3亿美元,YoY+32.1%,主要是由于继续推进扩张战略、因授课时长增加而带来的教师薪酬提高以及新增教学中心带来的租金成本增长。FY19Q2毛利润2.97亿美元,YoY+24%;毛利率50%,较去年同期51%基本持平。

1.3 管理费用率增长,营业利润率同比下滑

FY19Q2营销费用为9160万美元(YoY+27.1%),营收占比为15.3%,相比去年同期15.4%基本持平,营销费用的增长主要由于品牌推广费用的增加及销售人员的薪资增长。

FY19Q2管理费用为2.356亿美元(YoY+30.26%),营收占比为39.5%,相比去年同期38.7%略有增长,这是由于公司扩大了学校和学习中心网络布局,以及正在探索在线和线下综合教育生态系统发展方向的投入,主要是相关的研发费用和人力资源支出的增加所致; FY19Q2 Non-GAAP管理费用(不考虑股权激励费用)为2.220亿美元(YoY+29.4%)。FY19Q2股权激励费用为1370万美元(YoY+47%)。

FY19Q2营业损失为2860万美元,相比FY18Q2营业损失1310万美元增长较大。FY19Q2 Non-GAAP的营业利润率-2.5%,FY18Q2为-0.8%,有所下滑。

1.4 现金情况稳定,递延收入稳步增长

FY19Q2 GAAP归母净损失2580万美元,去年同期归母利润为430万美元,GAAP基本和摊薄每ADS净损失为0.16/0.16美元。FY19Q2 Non-GAAP归母净利润2300万美元(YoY+69.2%),Non-GAAP基本和摊薄每ADS净收益为0.14/0.14美元。

公司于2018年6月1日采用新的金融工具会计准则,长期股权投资公允价值变动造成损失3510万美元。FY19Q2公司投资2370万美元用于O2O标准化教育体系的建设。

截止FY19Q2期末,现金及现金等价物1.253亿美元,资本支出4310万美元,主要由于开设新学习中心和翻修现有的学习中心。

截止FY19Q2,公司递延收入余额为12.503亿美元,YoY+9.9%,增速低于往季,低于正常增长主要由于为了符合培训新规(收费跨度不超过3个月),将春季学期分为两部分,Q2招收的学生数量和收取的费用仅覆盖春季学期的上半学期。在此之前,新东方一直是在收取春季学期的全部学费。

2 Q2相对淡季,各业务线收入维持高增速,K12业务仍是主要增长动力,双师模式与O2O双向互动系统稳步推进

2.1 学生人数

FY19Q2学生人数约232.08万人,YoY+23.6%。

2.2 学校、城市与招生

截至FY19Q2,公司共有1125所学校和教学中心(其中有学校89所),同比增加185个,环比增加25个。

学校:FY19Q2,公司在现有城市开设44个教学中心,在金华新开设1个线下学校;公司教室总面积同比增长30%,环比增长5%。公司计划全年在现有城市增加20-25%的新学校和学习中心。FY19Q2,泡泡少儿教育与优能中学分别在现有的40个城市和28个城市进行了双师模式测试,将在FY19继续实施双师战略,全年计划新进入10个城市。

招生:尽管第二季度通常是一年中的淡季,但本季中,上一财政年度新建设施的使用率平稳提升,线下语言培训和留学考试培训的消费率与去年同期持平。

扩容和定价:教室面积增长30%,课程平均ASP(总现金收入/总学生报名数)同比减少13%,主要由K-12课程收费周期改变导致;每小时平均ASP(GAAP收入/总教学时长),同比增长19%,其中:优能中学同比增长5%,泡泡少儿教育同比增长8%,出国考试培训同比增长8%。

2.3 业务板块:各业务线收入维持高速增长,O2O继续加大投入、深化布局

收入表现:FY19Q2,K-12业务发展依然迅速,营收和学生人数同比增加约38%/26%,优能中学收入YoY+39%,学生人数YoY+34%;泡泡少儿教育收入YoY+35%,学生人数YoY+19%;留学考试培训收入YoY+8%;VIP1V1业务收入YoY+17.6%。

O2O:2019财年启动了优能初中和高中辅导业务的教学内容和方法标准化试点,并取得了显著的客户保留率提升;优能中学进步可视教学体系(Visible Progress Teaching System, VPS)已布局所有现有城市;泡泡少儿双优培养英语课程已进入多数城市,并正在进一步推广;留学考试培训业务的互动教育系统已经在大多数主要城市推出并测试,并在14个城市进行产品标准化。

新东方在线:新东方在线目前已经在香港递交了招股书,如果新东方在线上市成功,将会为新东方带来一定的投资回报

2.4 政策:短期承压,中长期市场份额或加速提升

《国务院办公厅关于规范校外培训机构发展的意见》(80号文)今年8月底出台,对课外培训机构场地租赁、教师资质等多方面监管趋严,短期内造成运营成本有一定上升,供给侧受抑制。2019年1月16日,教育部公布了校外培训机构整治情况。截至2018年12月30日,全国共摸排校外培训机构401050所,存在问题机构272842所,现已完成整改269911所,完成整改率98.93%,专项整治进入尾声。课外培训需求为刚需,新东方作为行业龙头,管理相对规范,本轮整治后关停的不合规中小机构生源或流向新东方,市场份额或加速提升,中长期有利于行业规范与集中度提升。

3 彭博一致预期

根据彭博一致预期,公司FY19-FY21调整后净利润4.04/5.54/7.06亿美元,调整后EPS为2.4/3.15/4.00美元,对应PE为29.7/22.6/17.7X。

4 风险提示

课外培训与留学签证政策趋严风险、学生人数增加不达预期风险,实体中心扩张风险,汇率波动风险,市场竞争加剧风险,估值中枢下移风险。