下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

译者:陆雅珉

编辑:孙衍博

免责声明:本文内容仅代表原作者观点,不代表智堡的立场和观点。

美国最近的商业周期在衰退和扩张阶段都表现出色。从2007年末持续到2009年中的大衰退是战后最严重的一次。我们目前所处的扩张异乎寻常的长期和强大:它已经持续了114个月,是历史上持续时间第二长的。在此期间,失业率从9.9%下降到3.7%,这是就业市场在有记录的扩张期间最大的改善。

衰退和扩张的巨大比例重新引发了人们对衰退和扩张的特征(如持续时间和强度)是否相关的问题的兴趣。例如,衰退的深度是否会转化为随后的扩张力度?或者,经济扩张的长度或力度是否意味着下一次衰退的严重程度?下一次衰退最终会发生在什么时候?如果有明确的关系,这些特征可能对周期的下一阶段有一定的预测能力。

在本文中,我们评估了经济学家提出的两个与这个问题相关的替代假设的证据,每个假设都做出了不同的预测。摆动理论(The plucking theory)预测,深度衰退之后将出现强劲的扩张。森林火灾理论(The forest fire theory)预测,长期的经济扩张将导致严重的经济衰退。在总体数据和国家层面数据中,对摆动理论的支持度较高,对森林火灾理论的支持度较低。

联系的两种理论

Two Theories

长期以来,宏观经济学家一直试图理解商业周期的本质,他们将经济的周期性变化归因于许多不同的原因,包括金融冲击、总需求波动、全要素生产率,以及一些潜在经济基本面的不确定性。最近的两项研究调查了经济扩张和衰退之间的联系,提出了不同的模型,并得出了不同的结论。Jackson和Tebaldi(2017)关注的是经济扩张持续时间和随后衰退的严重程度之间的联系。Dupraz, Nakamura和Steinsson(2017)重点研究了经济衰退的严重程度与随后经济扩张力度之间的关系。

The Forest Fire Theory」

Jackson和Tebaldi(2017)推测经济扩张的持续时间与随后衰退的严重程度有关,将这种关系背后的机制比作影响森林火灾严重程度的条件。在森林火灾中,长时间没有野火的情况下,会导致大量干燥的碎片堆积,这些碎片会引发火灾,堆积的越多,野火就越严重。

类似地,作者认为在商业周期扩张期间,经济中的各种参与者(如雇主和雇员、公司和他们的供应商等)之间建立了低效的关系(“匹配”),因为双方都面临竞争,而总体条件良好,无法拒绝可用的匹配。当负面冲击来袭,总体情况恶化时,边际生产率匹配将变得低效并消失。扩张的时间越长,“风险”关系的池就越大。

例如,在劳动力市场上,当整体经济以健康的速度扩张时,就像现在这样,失业率可能很低,企业可能很难找到最适合他们需要的工作的工人。公司可能会继续雇佣不适合这份工作的员工,因为对他们产出的需求是如此之高,以至于他们不能为了在未来找到更好的员工而放弃哪怕是一个潜在的平庸的匹配。经济繁荣持续的时间越长,就业关系中不太理想的配对就越多。然后,当经济最终受到冲击并陷入衰退时,面临失业风险的就业人数将会增加。

在这个框架下,经济扩张的持续时间预测了随后衰退的严重程度。

The Plucking Theory」

Dupraz, Nakamura和Steinsson(2017)基于米尔顿·弗里德曼(1993)的摆动模型提出了一种不同的理论。这一理论假设,在商业周期的大部分时间里,经济运行在一个最大可行产出的上限上。然而,时不时地,它会被供给或需求冲击导致的经济收缩“拖垮”。在这个框架中,“摆动”的大小预测了随后扩张的规模,但扩张的规模不一定预测随后的衰退。

Testing The Theories」

Jackson和Tebaldi从大都市地区的数据中提供了支持森林火灾理论的证据,而我们使用国家和州层面的数据来测试这个理论。我们首先根据失业率定义扩张和收缩周期。我们使用了美国劳工统计局(BLS)的全国失业率统计数据。具体地说,我们将商业周期峰值定义为失业率严格低于前两年任何一个月,且低于后两年任何一个月的月份。商业周期低谷的定义类似。根据这一定义,战后出现了9次衰退,10次扩张,包括当前这一次。我们还衡量了经济扩张或衰退的幅度,即失业率在各个时期所经历的变化,其幅度对应于经济扩张的“强度”和经济收缩的“严重程度”。目前的扩张是有记录以来最强劲的,幅度为6.2(失业率从9.9%降至3.7%)。

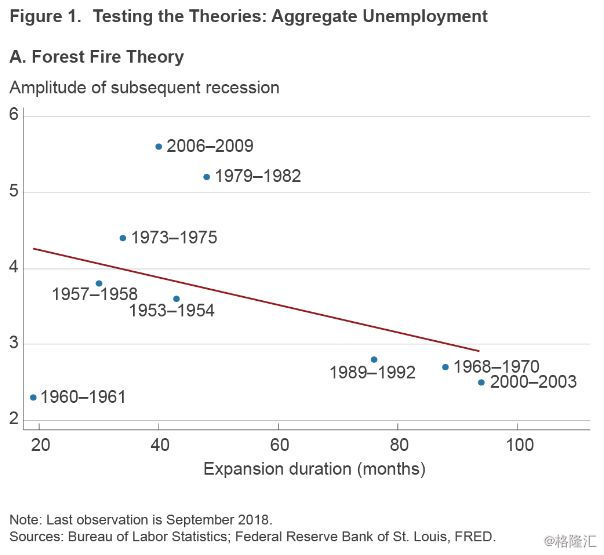

图1a显示了森林火灾理论检验中经济扩张与随后衰退之间的实证关系。x轴是每次扩张的持续时间(不包括当前的扩张),y轴是随后衰退的幅度。数据点标注了扩张之后的衰退日期。如斜线所示,这两个变量之间存在轻微的负相关关系:较长时间的经济扩张与较温和的经济衰退相关,但只有微弱的相关性(系数-0.018),而且这种关系没有统计学意义。

因此,在国家数据中,扩张的持续时间和随后衰退的严重程度之间没有关系,森林火灾理论也没有证据。此外,如果说有什么不同的话,那就是这种相关性理论预测相反。例如,战后第二长的经济扩张(使用失业率作为衡量标准)发生在1992年至2000年,持续了94个月,以失业率变化为2.5个百分点的第二温和的劳动力市场萎缩结束。

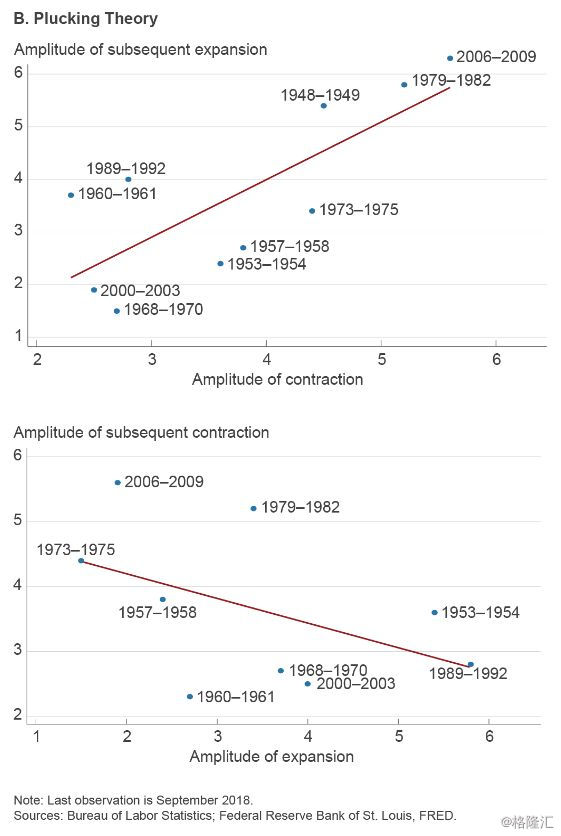

图1b给出了摆动理论检验中经济收缩幅度与随后的扩张幅度(上面板)、经济扩张幅度与随后的衰退幅度(下面板)之间的关系。衰退的幅度与前一次扩张的幅度显著正相关(R2为0.58)。扩张幅度与随后收缩幅度的相关性显著且为负,但略弱(R2为0.22)。总的来说,我们认为图1a和1b中的图景与摆动视角一致。

值得注意的是,国家层面的数据样本量很小,可能限制任何推论的统计意义,就美国整体而言,战后经济扩张和收缩的数量相当有限。州层面的商业周期数据有可能提供额外的观察来检验这些理论。

我们将分析扩展到州级数据,首先确定从1976年开始每个州失业率的高峰和低谷。我们使用与国家数据相同的定义来确定商业周期转折点。尽管自1976年以来,国家数据出现了四次衰退,但自那以来,约有20个州出现了四次以上的衰退,而且大多数州的经济收缩不一定与国家周期同步。这些数据为我们提供了更多的变化和更大的样本容量来分析。

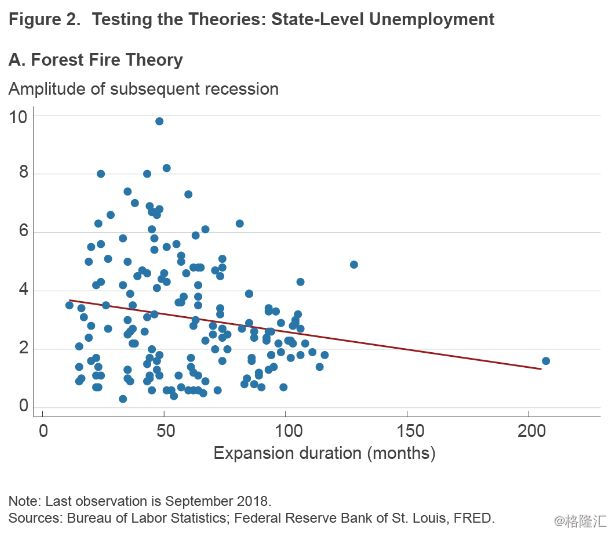

图2a是图1a的州级版本,两者非常相似,不过州级数据具有更高的统计精度。经济扩张的持续时间和随后的衰退幅度之间似乎存在着显著但负面的关系,这与森林火灾理论预测的正好相反。因此,尽管Jackson和Tebaldi(2017)的大都市地区数据支持他们的理论,但我们的州级数据并不能证实森林火灾理论中的隐含关系。此外,在州层面的分析中,实证关系的经济意义也是值得怀疑的。例如,考虑两段经济扩张,一个持续58个月(州一级的中值扩张时间),另一个持续98个月(第90百分位的扩张持续时间)。据预测,前一段经济扩张将预测出现略微严重的收缩,失业率将再上升0.5个百分点。

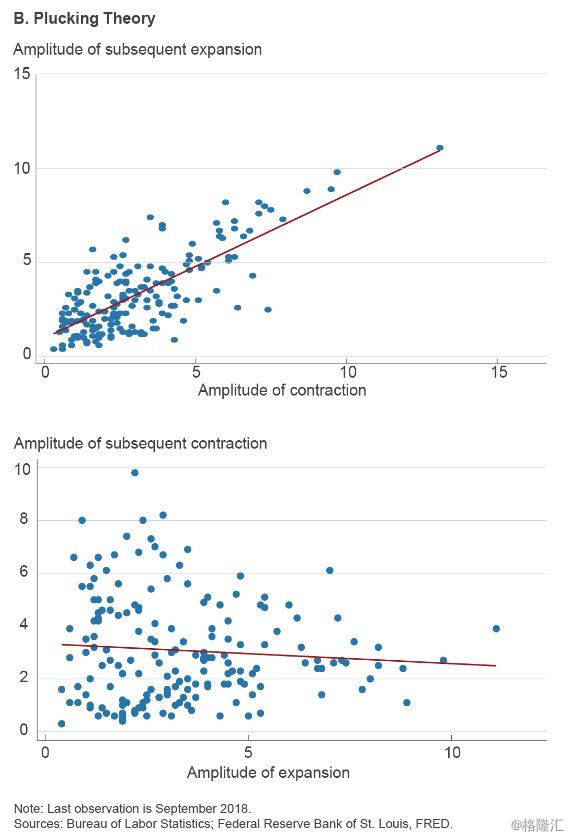

图2b绘制了图1b的州级版本,再次验证了摆动理论的证据。在上面板上,我们看到了经济收缩幅度和随后的扩张之间的稳健正相关关系,这包括180多次观察值。下面板显示,经济扩张的幅度和随后的收缩之间没有显著的关系。此外,上面板的关系相对于国家层面数据变得更强,而下面板的关系变得更弱。

因此,我们在国家和州级数据中的研究结果为摆动观点提供了证据:正如摆动观点所预测的那样,收缩的严重程度与随后的扩张强度相关,但扩张持续时间与随后的收缩严重程度没有正相关关系。扩张持续时间与收缩严重程度之间存在一定的相关性,但表现为负相关,这与森林火灾理论相悖。虽然证据似乎很充分,但在解释这些结果时必须谨慎,因为州层面的商业周期的性质可能与国家层面不同。此外,我们的实证分析并没有涉及推动经济向其他方向发展的根本经济机制。

「结论 Conclusion」

Conclusion」

对国家和州层面的历史商业周期数据的分析表明,当前经济扩张的力度与大衰退的严重程度有关,这与商业周期的大胆观点一致。与森林火灾理论的预测相反,国家和州层面的数据并没有提供多少证据表明,经济长期扩张之后会出现更严重的衰退。尽管这一发现提供了一些安慰,但同样重要的是要记住,经济学家在预测衰退方面存在相当大的困难,更不用说预测衰退的严重程度了。

来源:Murat Tasci and Nicholas Zevanove,Do Longer Expansions Lead to More Severe Recessions?,Federal Reserve Bank of Cleveland,January 2019.