下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李湛

来源:首席经济学家论坛

摘要:

股指上行压力显著,市场资金拟向创业板与中小板倾斜。融资融券趋势性下行、大股质押市值与疑似触及平仓线规模持续高压,解禁市值高企、成交量逐步下行且趋势弱化,主力资金持续净流出、北上资金增量放缓、分析师与基金经理悲观预期升温,预期指数延续底部缩量震荡的格局。资金流向分化,中小板与创业板窄幅震荡后,主力资金净流入稳步增长,在内部政策相对宽松且逐步落实,外部摩擦有序缓解的前提下,中小板与创业板有望领先主板反弹。

与2018年下跌行情相似的片段1-3在未来1-3、1-6个月内约有±7%与±18%的区间浮动。若按上证综指2600点的点位算,预期未来1-3个月内±7%的区间涨跌幅对应上证综指的浮动区间[2400,2800],未来1-6个月内±18%的区间涨跌幅对应上证综指的浮动区间[2100,3100]。

小市值类、高成长类与反转类标的或许是新机会。自2018年2月始,规模因子已获得超中证500收益达35%,预期规模因子好于市的业绩将会持续。在去杠杆向稳杠杆平稳过渡时期,价量类反转因子有望重拾升势;随着2018年年报逐步披露,财务类成长因子预期在个股高业绩的驱动下,成长类因子会有阶段性表现。建议在均衡配置各类因子的时,适当向规模类、成长类与反转类因子倾斜。

风险提示:市场不确定性风险,操作风险,模型预判失效风险,历史经验失效风险等。

正文:

1、市场回顾与规律剖析

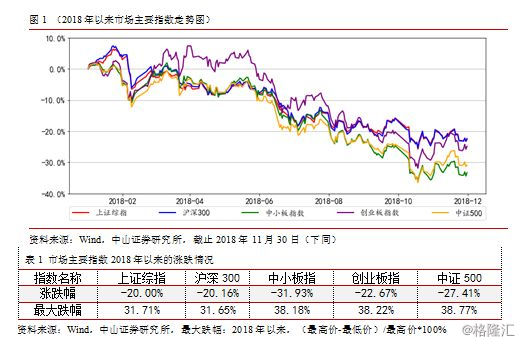

1.1 沪深指数趋势性震荡下行,跌幅超 20%

2018年沪深两市主要股指全面下跌。截至2018年11月30日,上证综指、沪深300、中小板指、创业板指以及中证500指数下跌幅度均超20%,最大下跌幅度均超30%。其中,上证综指跌超20.00%,中小板指跌超30%至31.93%;创业板指、中小板指与中证500的最大跌幅接近40%。2018年权益市场的业绩表现,远逊于2018年年初“大家”对市场的预判。

股指全面下跌,其主旨逻辑主要如下:其一,《资管新规》强化行业规则,去杠杆加剧股指下行,私募机构主动或被动清盘例数明显增加,公募机构持续减仓,主力资金持续净流出,市场以存量中的缩量博弈为主,“新鲜血液”及相关动能不足打压市场信心;其二,以中美贸易战为主线,市场对中国经济的相对悲观预期,对股指形成持久打压。其三,美联储持续加息、缩表以及其预期,在以美国利益为中心的驱动下,加剧新兴经济体资金外流(比如外汇储备连续下降等),恶化经济基本面,打压市场预期。其四,融资融券持续下行且趋势延续,解禁市值不断创新高,市场信心不足凸现;其五,股权质押风险、债权违约事件间歇不断,资本市场偶现或可能存在的潜在风险恶化等问题,弱化政策效果及其预期。

1.2 成交量下行趋势弱化,底部震荡格局初现

自2018年以来,沪深两市成交额与成交量呈整体震荡下降趋势,每次放量伴随着股指急骤下行,且放量后出现持续1-3个月的缩量下行。其中,日均成交量由1月的5194.29亿下降至最低2600.01亿,下降幅度近50%。需注意的是,2018年4季度以来,成交量呈现触底反弹。在股指震荡下行,市场反弹预期弱化的环境下,沪深两市成交额底部区间震荡的格局初步明朗。

分市场区域看,深证成指与上证综指在指数与成交额的基本趋势相一致,呈趋势性震荡下行。自2018年以来,上证综指共发生3次放量下跌,时间分别:2018年3月23日、2018年6月19日、2018年7月24日。深圳成指分别在2018年3月12日、2018年4月2日以及2018年7月24日放量,与上证综指相似,在去杠杆、降风险、中美贸易摩擦等多重因素及悲观预期的驱动下,每次放量伴随着股票指数震荡下行。

此外,上证综指、深证成指的成交额还具有如下规律:每次放量,成交额存在约1-3个月的缩量下行区域。缩量下行持续时间约达1个月:上证综指的2018年6月19日、深圳成指的2018年3月12日;缩量持续时间约达3个月:上证综指的2018年3月23日、2018年7月24日,深圳成指的2018年4月2日与2018年7月24日。

从成交额的波动趋势看,上证综指与深证成指表现出轻微的量升价涨反弹态势,在创投概念炒作、以及中大单、超大单主力资金持续外流的环境下,预期量升价涨的趋势不可延续,相对放量后将延续之前的规律,步入相对持久的缩量底部震荡下行或缩量底部箱体震荡格局。

1.3 主力资金流持续净流出,北向增量资金稳中有降

A股总流入额延续低位震荡趋势,主力资金持续净流出。据Wind统计,截止2018年11月30日,A股总流入额累计仅691.06亿元,比2017年同期减少6.63%。从趋势上看,2018年2月始,沪深两市资金总流入额出现断崖式下跌,随后,沪深两市资金总流入额(周频)进入-10亿至35亿的箱体震荡区间。预期2019年第1季度A股资金总流入额箱体震荡的趋势将持续。

主力资金方面,2018年仅3周实现主力资金净流入,占比为6.38%,结合市场趋势发现,每次反弹伴随着主力资金大幅度净流出。在内部稳杠杆、外部中美贸易摩擦以及其带来的非乐观预期等多重压力下,主力资金持续或大幅流出,将打压市场信心,对A股指数形成上行压力,在信心缺失、资金净流出以及政策见底的多重博弈下,预期A股指数延续缩量低迷的趋势。

资金结构上看,2018年超大单、大单与中单资金净流入额长期为负值,小单净流入额周频数据均为正值。无论超大单、中大单净流出额,还是小单流入额皆出现尾部特征,预期资金净流出或净流入的边际效应有所缩减,上行动力不足与流量资金萎靡的状况下,预期市场资金或再次步入存量中的缩量博弈阶段,预期后续市场行情主要以震荡区间内的结构性机会为主,反弹动能略显不足。

资金结构上看,2018年超大单、大单与中单资金净流入额长期为负值,小单净流入额周频数据均为正值。无论超大单、中大单净流出额,还是小单流入额皆出现尾部特征,预期资金净流出或净流入的边际效应有所缩减,上行动力不足与流量资金萎靡的状况下,预期市场资金或再次步入存量中的缩量博弈阶段,预期后续市场行情主要以震荡区间内的结构性机会为主,反弹动能略显不足。

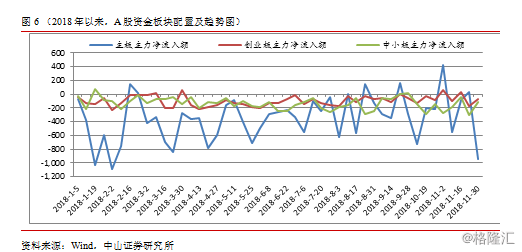

板块配置上,2018年以来,沪深主力资金净流入额整体为负,相对主板资金大幅且震荡流出而言,中小板、创业板的资金相对稳定,但处于相对净流出状态。板块资金的波动趋势表明,创业板、中小板指的主力资金净流入额呈反弹状态,且有向上突破的趋势。若后市存在反弹行情,预期中小板、创业板将领先于主板复苏。

北上资金方面,预期2019年北上资金存量规模稳中有升,流量资金增速将有所放缓。据Wind统计,自沪港通、深港通开通以来,陆股通(沪股通与深股通,下同)累计净买入6255.91亿元,环比增长72.79%。2018年北上成交净买入额合计2780.75亿元,相比2017年同期成交净买入额为1911.72亿元,同比增加45.46%,从周度数据上看,受A股市场低迷的影响,2018年1-3月,北上资金流入速度变缓;随着A股纳入MSCI指数等利好消息到来,4-6月北上资金入场速度出现明显加快;此后受内、外环境的不确定性影响,加剧资本市场震荡与资金外流,国庆后一周创下历史新低,单周流出169.68亿元;2018年10月,市场共识政策底的出现,2018年11月北上流入资金明显改善,周净流入创新高至346.34亿元。整体来看,2018年净买入额增量呈现震荡下降趋势,震荡幅度显著大于2017年,预期2019年北上资金存量规模稳中有升、增量资金边际弱化。

综上所述,沪深两市主力资金持续净流出,北上资金增量放缓,散户与游资再次贡献“血液”,助力主力资金出清,形成散户、游资与主力资金对抗的境况,其结果必然引起部分概念股暴涨暴跌,比如近期的创投、独角兽概念、5G概念等,难以在资本市场或某一指数上形成一个趋势性方向。虽有政策底或政策性利好的出现,在资金流向持续分歧的环境下,我们仍然认为,市场信心将延续蛰伏格局。

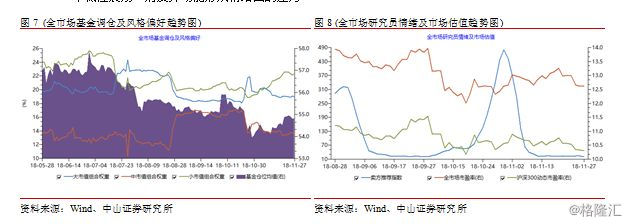

1.4 市场悲观情绪上行,基金风格偏好小市值组合

2018年,全市场基金整体仓位相对较低,由5月份的0.57下降至目前的不及0.55,整体处于趋势性下行阶段,全市场基金经理对后市走向整体偏悲观。风险格偏好上中市组合配比长期处于低位,小市值与大市值组合呈现交替见长的现象。自2018年10月以来,小市值组合再次向上突破大市值组合,成为基金仓位中,配置相对较高的市值组合,这与我们前述判断,中小板与创业板将率先反弹的基本判断相一致。

全市场研究员情绪方面,全市场研究员情绪再次步入谷底,市场估值在下跌后,进入区间震荡,综合考虑低分析师情绪躁动、相对低估值与区间震荡等因素的影响,市场大概率低位震荡,对反弹动能形成情绪面的压力。

综上所述,北上资金增量放缓、沪深两市主力资金外逃、卖方分析师推荐情绪步入尾部状态、基金仓位与成交额震荡下行,市场悲观情绪蔓延、资金面在投资方向上的分歧,对市场形成向下共振,预期市场信心蛰伏状态将延续。

2、 经典回顾:历史经验、窥析未来

2.1 历史下跌区间的相似性分析

根据道氏理论,历史会重演,经验可借鉴等一般性认识。我们以上证综指为研究基础,从价格指数走势、持续时长以及区间内的涨跌幅等多个角度,寻找出与2018年指数价格走势相似性在0.8以上的历史区间,借分析历史相似片段的未来趋势、发展状况以及指数的波动性等特征,在认知历史规律的同时,为2019年市场指数的趋势预判提供经验参考。经比较分析,发现如下相似片段:

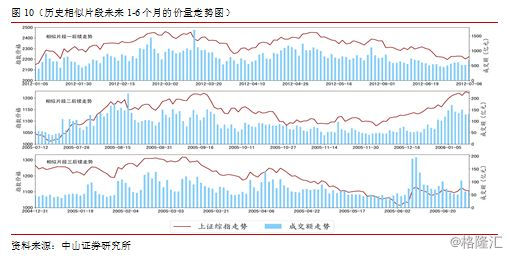

各相似片段内,上证综指的涨跌幅度接近30%,持续时长约为180个交易日,且价格走势上,指数的相关性最低0.8444,最高达0.9072,价格指数、持续时间以及区间内涨幅皆与2018年1月24日以来上证综指的走势具有良好的相似性。我们基于上述三个视角,寻找上证综指历史片段与2018年1月24日以来的相似时间段分别:2011-04-18至2012-01-05、2004-09-23至2005-07-11以及2004-04-07至2004-12-31。相似时间片段1、2、3对应未来1个月、3个月与6个月对应的指数涨跌幅,总体而言,相似片段1-3分别对应的波动特征为箱体震荡、震荡上行与震荡下行。详情如表3所示:

2.2 经典片段未来时间内的价量规律分析

首先,价格涨跌幅方面,相似片段1-3表明,不同时间段,上证综指未来1-3个月的涨跌幅约为:±7%,未来6个月的上下浮动区间约为:±18%。若按2018年10月22号均值约2600点的点位算,±7%的区间涨跌幅对应2019年1季度上证综指的浮动区间的上限约为:2800,下限约为:2400。±18%的区间涨跌幅对应2019年1至2季度上证综指上限:3100点、下限2100点。

其次,价量方面,相似片段1在未来1个月内出现放量上涨,未来3个月先放量,再缩量,价格先涨后跌,未来6个月内先后交替放量上涨与缩量下跌,指数价格整体维持箱体震荡,相对期初而言,6个月末的涨幅仅约为2.46%。

相似片段2在未来1个月内出现放量上涨,未来3个内先放量上涨、缩量上涨、缩量盘整,整体维持上涨态势。未来6个月内,放量上涨、缩量上涨、缩量下跌与放量上涨4个阶段,价格指数上涨约19.23%。

相似片段3在未来1个月出现缩量下跌,幅度约为-6.43%、未来3-6个月内出现交替出现缩量下跌与上量不涨等现象,未来6个月内价格指数下跌幅度约为17.21%。

在去杠杆向稳杠杆、政策市已见底背景下,中美贸易摩擦等外部冲击及其预期对沪深两市市场信心的影响相对显著。在价量方面,价格走势与相似段1-3虽存0.8444以上的相关性,但在量方面明显存在不同,这主要体现在:相似片段1-3长期下跌后存在小幅度的放量反弹,这与目前上证综指缩量下跌的状况存在反差。对上证综指未来趋势的判断相似于片段1,但价量走势可能与相似片段1刚好相反,即先缩量下跌,再放量上涨或稳量反弹,整体区间范围2400至2800点内,维持箱体震荡的格局。

需提醒的是,股指缩量下跌后,反弹能否有或反弹的力度有多大,取决于三个因素:其一,政策相对宽松环境下的执行与落地力度与程度;其二,外部环境及其引致的非乐观预期是否有实质性改变;其三,宏观经济基本面是否有实质性的改善。

2.3 经典片段未来时间段内的因子业绩特征

考虑到中证500指数在2007年初才发布,受数据的限制,报告以大类因子对冲中证500的收益为比较参照,侧重研究经典片段1未来时间段内的因子业绩特征以及2018年的因子业绩表现。

具体而言, 2018年以来,规模、盈利因子表现较好,反转、营运表现较差。相似片段1(2011-04-18至2012-01-05),未来1-6个月内,规模、成长与反转因子表现相对较好,有相对中证500有超10%的超额收益。

3、2019年市场展望与可能的机会

3.1 信心情绪面的市场大势判断

2018年以来,股指全面震荡下行,后市反弹动能不足,融资融券趋势性下行、大股质押市值与疑似触及平仓线规模持续高压,解禁市值高企、成交量逐步下行且趋势弱化,底部缩量震荡格局延续,市场活跃度与信心不足打压股指,导致股指反弹动能不足,预期股指总体上维持箱体震荡的格局。

资金流方面,沪深两市主力资金持续净流出,大单、超大单持续外流,仅有小单资金呈缩量入流状态,沪深两市新鲜“血液”呈现尾部特征,北上资金存量稳中有升,增量资金增速放缓。整体而言,沪深两市资金出现边际流入明显缩减的态势,沪深两市步入缩量博弈阶段,资金流方面的反弹动能边际弱化。

市场信心方面,卖方分析师推荐指数步入厚尾阶段,基金经理持仓仓位趋势性下行,悲观预期显著。在风格偏好与资金的行业配置方面,基金经理近期偏好配置中小市值组合,大市值组合次之,中市值组合相对偏低。资金流的板块配置方面,主力资金虽然整体呈持续净流出状态,但在板块配置方面,中小板与创业板块的净流入额相对稳健,且近期中小板与创业板流入资金保持上升势头。在资金整体净流出,特别是基金仓位震荡下行的状况下,预期净流入资金将向中小板与创业板倾斜,建议关注2019年中小板、创业板的市场走势。

3.2 历史经典经验中后市波动幅度预判

历史经验表明,上证综指在持续下跌后,未来1-3个月的涨跌幅约为:±7%,未来6个月的上下浮动区间约为:±18%。若按2018年10月22号均值约2600点的点位算,±7%的区间涨跌幅对应上证综指的浮动区间[2400, 2800],±18%的区间涨跌幅对应上证综指的浮动区间[2100,3100]。

3.3 历史经验中相对高收益因子预期判断

根据2018年以来,规模因子受IPO加速、小盘股供给增加以及其引致的价值投资理念回归等原因,规模因子虽在2017年有大幅度回撤,但自2018年2月始,规模因子已获得超中证500收益达35%,预期规模因子好于市的业绩将会持续。

政策市见底、后期政策面相对宽松预期等的驱动与影响下,在去杠杆向稳杠杆平稳过渡时期,价量类反转因子有望重拾升势,财务类成长因子在2018年以来以及长期内(2007年以来)的多空收益表现稳健、且相对中证500有超额收益,预期随着2018年年报逐步披露,在个股高业绩的驱动下,成长类因子的表现会相对强劲。建议在均衡配置各类因子的时,适当向规模类、成长类与反转类因子倾斜。