下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:海通策略姜超、于博

来源:姜超宏观债券研究

摘 要

12月14日,统计局公布了11月经济数据,以下是我们的解读:

一、工业再创新低

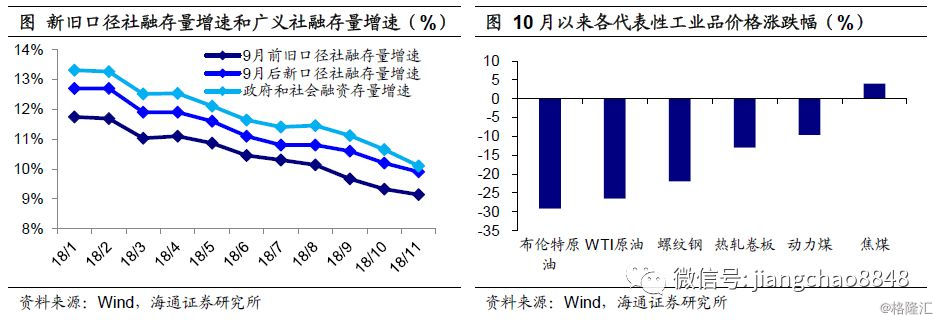

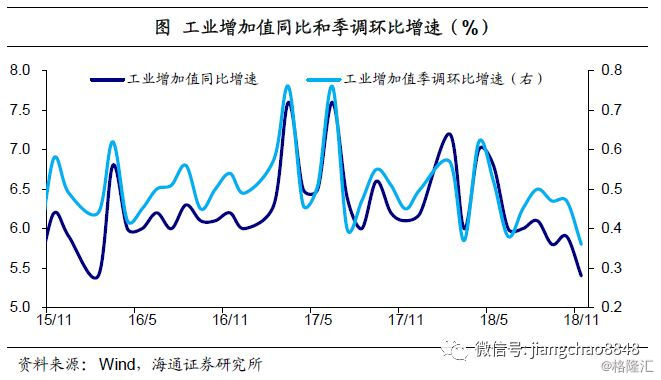

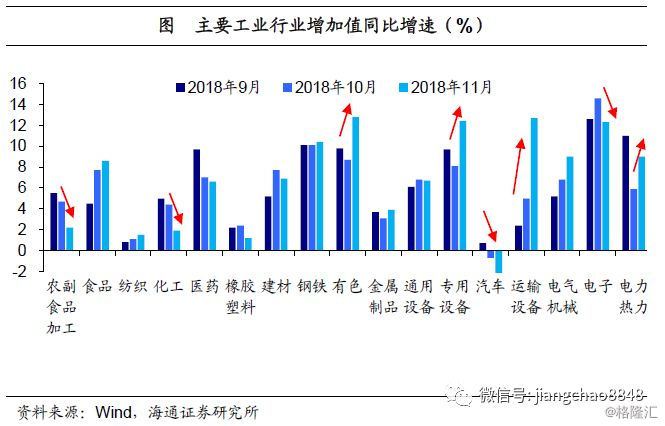

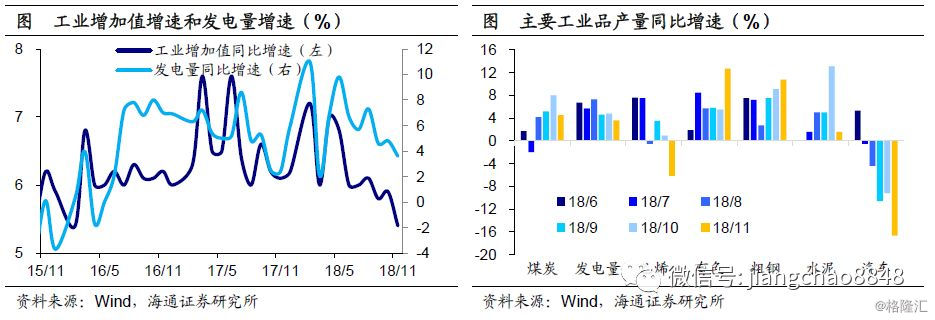

11月工业增速降至5.4%,创16年3月以来新低。环保约束放松令部分行业生产改善,但受需求低迷、盈利下滑拖累,工业生产整体转差。而11月PPI增速大幅下滑也印证了工业仍处供需两弱格局。从中观看,各主要行业增速涨跌互现,专用设备、运输设备、有色贡献较大,而汽车、化工、电子是主要拖累。从微观看,各主要工业品产量增速涨少跌多,虽然钢铁、有色产量增速明显回升,但发电量增速、煤炭、乙烯、水泥和汽车产量增速全线下滑。

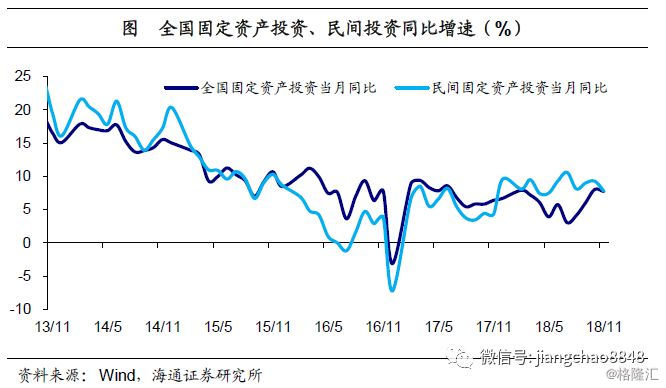

二、投资稳中略升

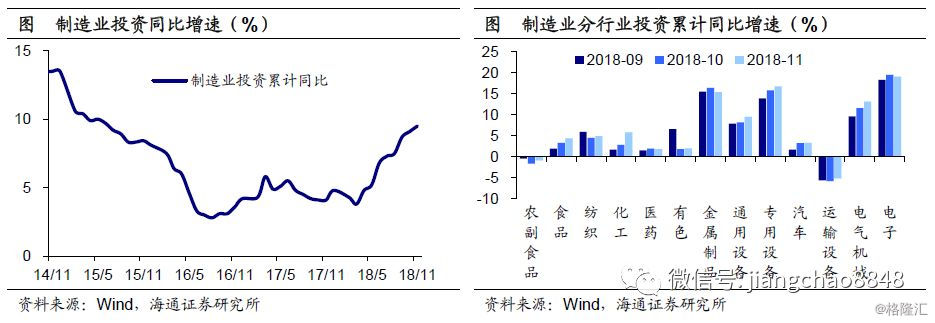

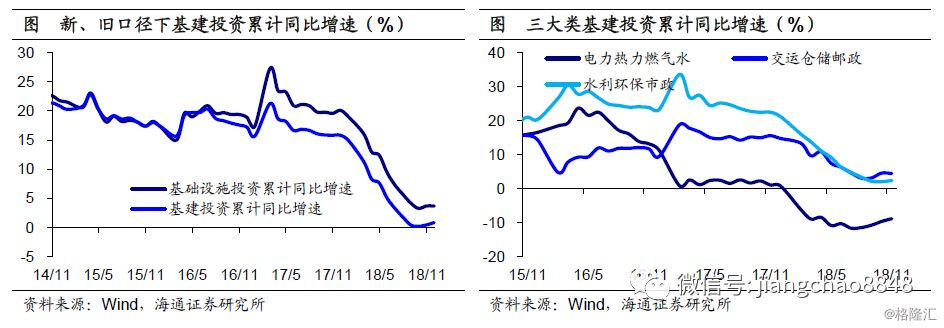

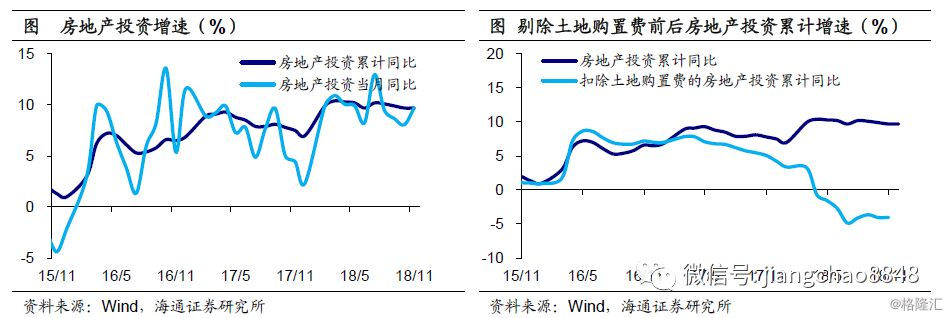

1-11月投资增速继续回升至5.9%,其中11月当月增速小幅回落至7.7%。三大类投资中,制造业投资增速继续回升。受去年工业利润大幅回升带动,11月制造业投资累计增速继续回升至9.5%,其中装备制造类行业增速普遍上升,是制造业投资回升的主要贡献者。18年工业利润增速回落或对制造业投资形成制约,但减税带来的利润增厚有望抵消这一影响,19年制造业投资有望保持稳健增长。基建投资增速止跌企稳。受基建补短板政策发力提振,11月新、旧口径下的基建投资累计增速分别为3.7%、0.9%,一平一升。补短板发力有望继续带动19年基建投资反弹,但受地方隐性债务高企约束,反弹力度或较有限。房地产投资增速小幅回落。受土地购置费高增长以及地价高企支撑,11月房地产投资累计增速持平在9.7%,其中11月当月增速反弹至9.7%。考虑到18年9月以来土地购置面积累计增速已持续下滑,土地购置费增速也将见顶回落,19年房地产投资增速或出现明显下滑。

三、消费再创新低

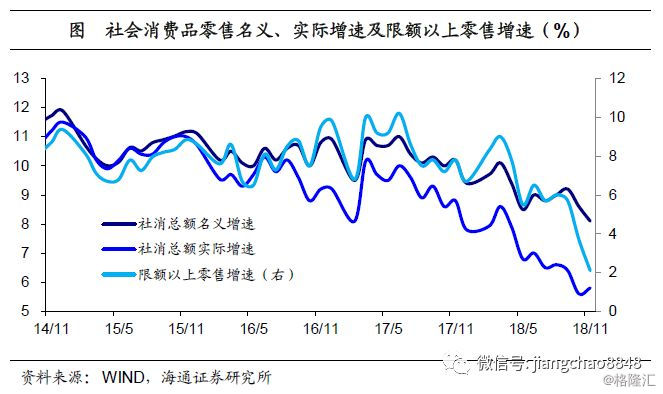

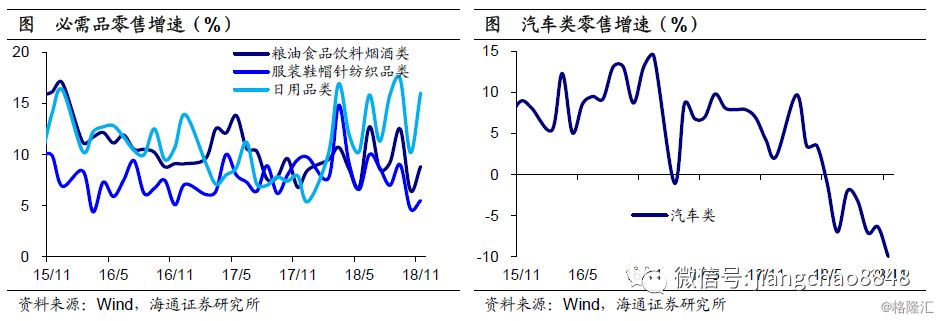

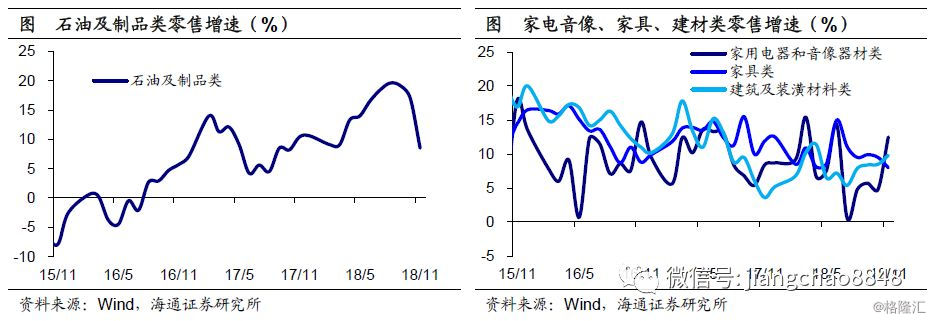

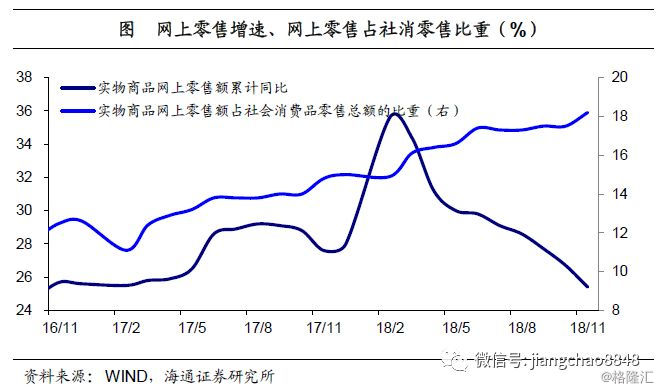

11月社消零售增速8.1%,限额以上零售增速2.1%,均再创新低,而社消零售实际增速略反弹至5.8%,印证11月CPI同比增速下滑。分品类看:必需消费增速反弹仍偏低。11月食品、服装、日用品零售增速全线反弹,反映“双十一”对必需消费提振效果显著。可选消费涨跌互现,汽车、石油拖累较大。虽然地产相关的家电、家具、建材增速涨多跌少,但占比最高的汽车跌幅扩大,占比次高的石油及制品增速也大幅下滑,成为消费增速下滑的主要拖累。而网上零售占比继续走高。虽然1-11月实物商品网上零售增速继续回落至25.4%,但仍远高于社消零售增速,因而占社消零售比重继续上升至18.2%。

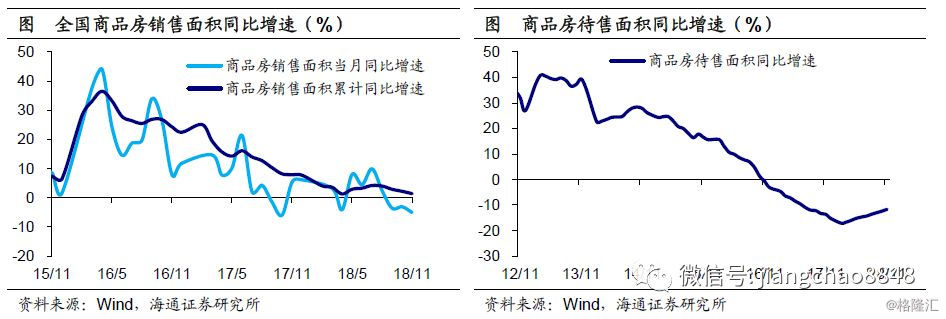

四、地产需求降温

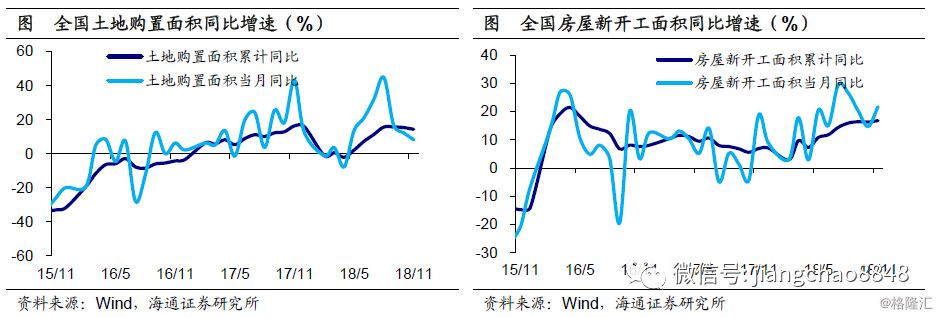

11月全国商品房销售面积同比增速-5.1%,再创新低,而待售面积继续回升至-11.7%。一二线楼市调控未松、三四线棚改货币化退潮,叠加房贷利率高企,令地产需求继续转弱,库存去化放缓。而这也令11月土地购置面积增速继续下滑。但11月新开工增速仍保持温和回升。虽然新开工改善仍将持续,但随着土地购置费增速见顶下滑,19年地产投资依然承压。

五、通缩风险升温

11月经济仍趋下行,需求端投资增速缓慢回升,但出口、消费增速均创下新低,生产端工业增速更是创下近3年新低。往前看,11月社会融资增速、地产销量增速双双下滑,指向经济仍在寻底。而本轮中国经济下行并非孤例,今年以来全球经济相继减速。展望19年,随着供给收缩进入尾声,需求下滑将主导工业品价格重回下行通道,而通缩风险也将升温,上中下游行业利润也将面临重新分配。

12月14日,统计局公布了1-10月经济数据。我们的解读如下:

1. 工业再创新低

工业增加值增速再创新低。11月规模以上工业增加值同比增速5.4%,创下16年3月以来的新低,季调环比增速0.36%,也同样创下多年新低。受需求低迷、盈利下滑拖累,工业生产再度转差,而11月PPI增速的加速下滑也印证了工业仍处供需两弱格局。

各主要行业增加值增速涨跌互现。11月17个主要行业增加值增速涨跌互现,分上中下游看,下游涨少跌多,农副食品、汽车增速显著下滑;中游涨多跌少,运输设备、专用设备增速均大幅上行;上游涨少跌多,有色金属、电力热力增速回升,但化工增速显著下滑。因而,从中观看,专用设备、运输设备、有色贡献较大,而汽车、化工、电子是主要拖累。

各主要工业品产量增速涨少跌多。11月发电量增速回落,印证工业增速下滑,各主要工业品产量增速涨少跌多,上游原油加工量、煤炭产量增速双双下行;中游粗钢、有色金属产量增速上升,但水泥、乙烯产量增速均大幅下滑;下游汽车产量跌幅扩大。因而,从微观看,钢铁、有色贡献较大,而煤炭、乙烯、水泥、汽车是主要拖累。

2. 投资稳中略升

固定资产投资增速继续缓慢回升。1-11月全国固定资产投资同比增速继续回升至5.9%,其中11月当月增速小幅回落至7.7%。而1-11月民间投资同比增速也稳定在8.7%,11月当月增速也同样小幅回落至7.8%。

制造业投资增速继续回升。1-11月制造业投资增速继续回升至9.5%。今年4月以来,制造业投资增速持续上行,主要缘于去年工业利润大幅回升。分行业看,中游装备制造类行业增速普遍上升,化工增速也显著上升,是11月制造业投资累计增速回升的主要贡献者。展望19年,18年工业利润增速的下滑固然会对制造业投资形成拖累,但减税带来的利润增厚有望抵消这一影响,因而19年制造业投资有望保持平稳增长态势。

基建投资止跌企稳。1-11月新、旧口径下的基础设施投资累计同比增速分别为3.7%、0.9%,较1-10月一平一升。下半年以来,基建补短板政策发力,重大基础设施项目相继推出,基建投资增速也逐渐止跌企稳。展望19年,补短板发力有望继续带动基建投资增速反弹,但在地方隐性负债增长受限的背景下,回升幅度或较有限。

房地产投资小幅回落。1-11月房地产投资同比增速持平在9.7%,其中11月当月增速小幅反弹至9.7%。今年以来,房地产投资增速稳定在10%左右,主要归功于土地购置费高增长。1-10月土地购置费增速高达63.4%,剔除土地购置费后的房地产投资增速仅为-4.0%。而扣除价格因素后,1-9月房地产投资实际同比增速仅为4.1%,远低于名义增速9.9%,也印证今年以来地产投资高增与地价高企有关。展望19年,考虑到18年9月以来土地购置面积累计增速已持续下滑,土地购置费增速也将见顶回落,或导致19年地产投资增速明显下滑。

3. 消费再创新低

消费增速再创新低。11月社消零售增速8.1%,限额以上零售增速2.1%,均再创新低。值得注意的是,11月社消零售实际增速5.8%,较10月小幅反弹,名义增速下滑而实际增速反弹,反映价格涨幅明显回落,印证11月CPI同比增速降至2.2%。

必需消费增速反弹仍偏低。分品类看,11月必需消费增速普遍反弹,反映“双十一”对必需消费提振效果显著。其中,食品、服装、日用品零售增速分别回升至8.8%、5.5%和16%,合计增速从10月的6.3%回升至8.5%,但依然偏低。

可选消费涨跌互现,汽车、石油拖累较大。11月可选消费增速涨跌互现。虽然地产相关的家电、家具、建材增速涨多跌少,但占比最高的汽车跌幅扩大至10%,占比次高的石油及制品增速腰斩至8.7%,成为消费增速下滑的主要拖累。

网上零售增速继续下滑,占比继续走高。1-11月实物商品网上零售同比增速继续回落至25.4%,已低于去年28%的年度增速,当月增速也已降至17.8%,但仍远高于社消零售增速,占社消零售额比重则继续上升至18.2%。

4. 地产需求降温

地产销量跌幅扩大,库存去化继续放缓。11月全国商品房销售面积同比增速-5.1%,再创新低,而待售面积继续回升至-11.7%。一二线楼市调控未松、三四线棚改货币化退潮,叠加房贷利率高企,令地产需求继续转弱。

土地购置继续回落,新开工温和回升。地产销售低迷、库存去化放缓,令11月土地购置面积增速继续下滑,而新开工增速仍温和回升。展望19年,虽然新开工持续改善,但未来土地购置费增速见顶下滑,势必令地产投资承压。

5. 通缩风险升温

11月经济仍趋下行,需求端投资增速缓慢回升,但出口、消费增速均创下新低,生产端工业增速更是创下近3年新低。往前看,11月社会融资增速、地产销量增速双双下滑,指向经济仍在寻底。而本轮中国经济下行并非孤例,今年以来全球经济相继减速。展望19年,随着供给收缩进入尾声,需求下滑将主导工业品价格重回下行通道,而通缩风险也将升温,上中下游行业利润也将面临重新分配。