下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:高善文

来源:安信国际

内容提要

11月份当月进出口数据显著减速,可能存在诸多扰动因素,但随着全球经济活动的放缓和贸易战影响的进一步显现,中国进出口趋势下行的迹象越来越明显。

尽管猪瘟疫情继续扩大,但总体猪价暂时稳定,随着生猪供应受到抑制,猪价未来回升在所难免,但时机尚不明朗。

随着全球经济放缓、中国供改行业扩大供应、低端劳动力市场走弱等因素的发酵,通货膨胀看起来将稳中有降,生产资料价格的通货紧缩风险开始显现。

AH两市的估值进入历史低位区间,长期投资者逐步入市,再加上10月底以来政府持续出台诸多纠偏政策,美股等外盘因素对AH两市的牵制影响开始减弱,市场的焦点进一步转向经济、政策和贸易战等基本面因素的变化,A股的独立性增强。

风险提示:(1)贸易摩擦加剧;(2)地缘政治风险

一、中国进出口趋势下行的迹象越来越明显

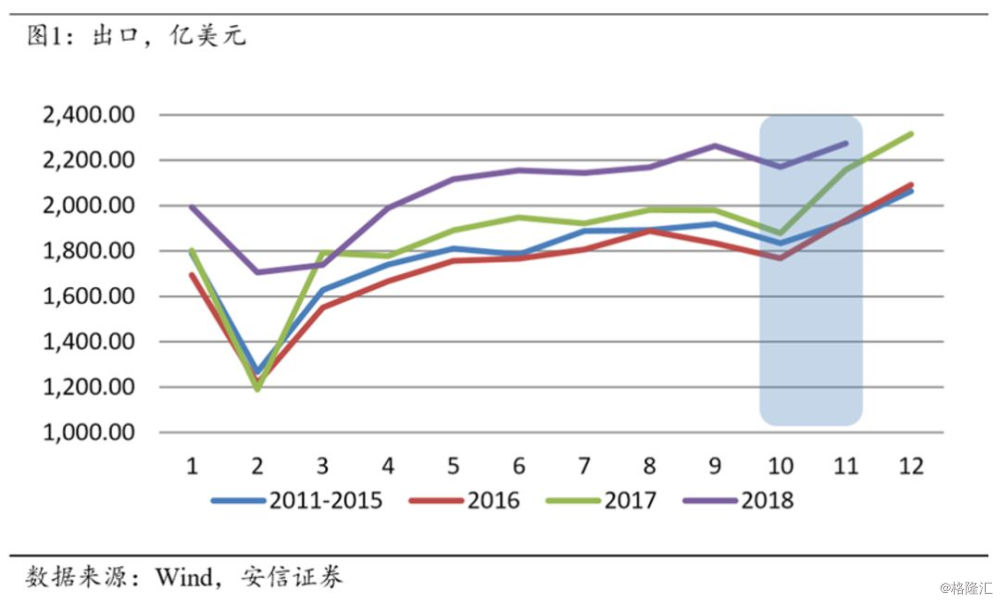

11月出口同比由10月的15.5%大幅下降为5.4%,我们认为基数效应是其中一个重要原因,另一个重要原因可能是全球需求的下降。“抢出口”效应短期内对出口仍有支撑,但未来出口趋势下行的压力将更明显。

从2017年底到2018年初出口有一个小高潮,导致了基数较高;简单匡算,基数效应的影响大概在5%。

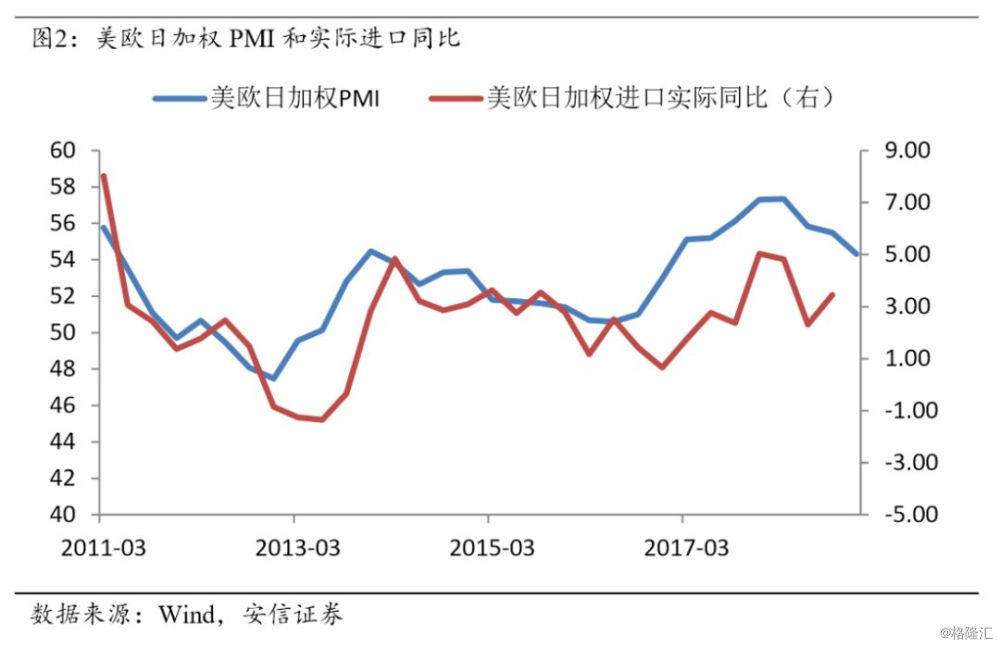

三季度中国出口还不错的一个可能原因是全球需求的小反弹,但难改趋势,最近可能转向。尽管全球PMI以及工业生产等指标从2018年初持续下行,但美欧日在三季度的实际进口出现了小幅反弹,可能在一定程度上支撑了中国三季度的出口。然而,在需求下行的大趋势下,这种小反弹较难持续,很可能出现从10月起就掉头往下的情况。

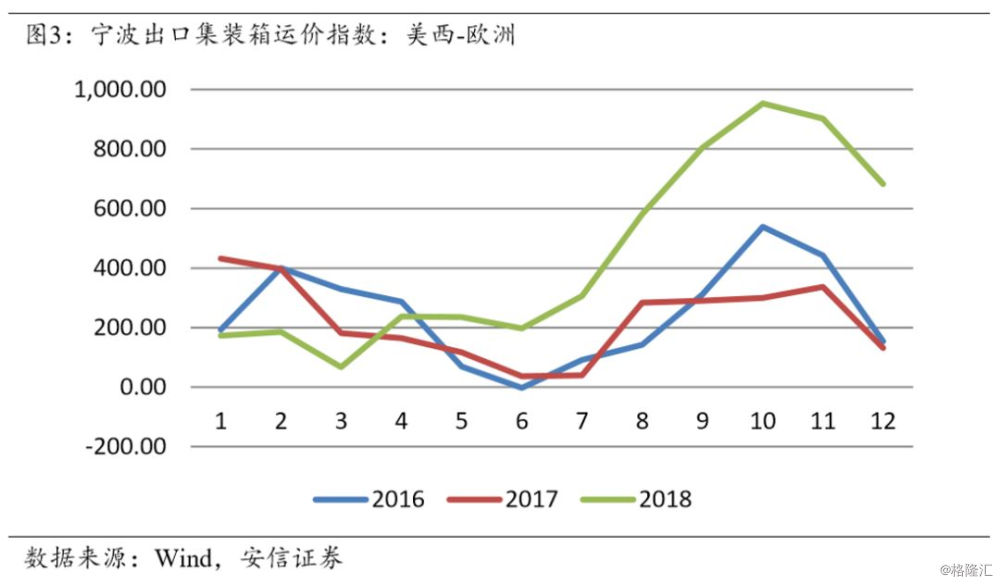

“抢出口”仍在进行,但难以持续。从最近的数据上看,某些港口往美国的运费确实出现了明显的下行,但是下行的幅度并没有明显超过季节性,仍然大幅高于往年的价格。因此,至少直到12月上旬,“抢出口”可能还在进行中。

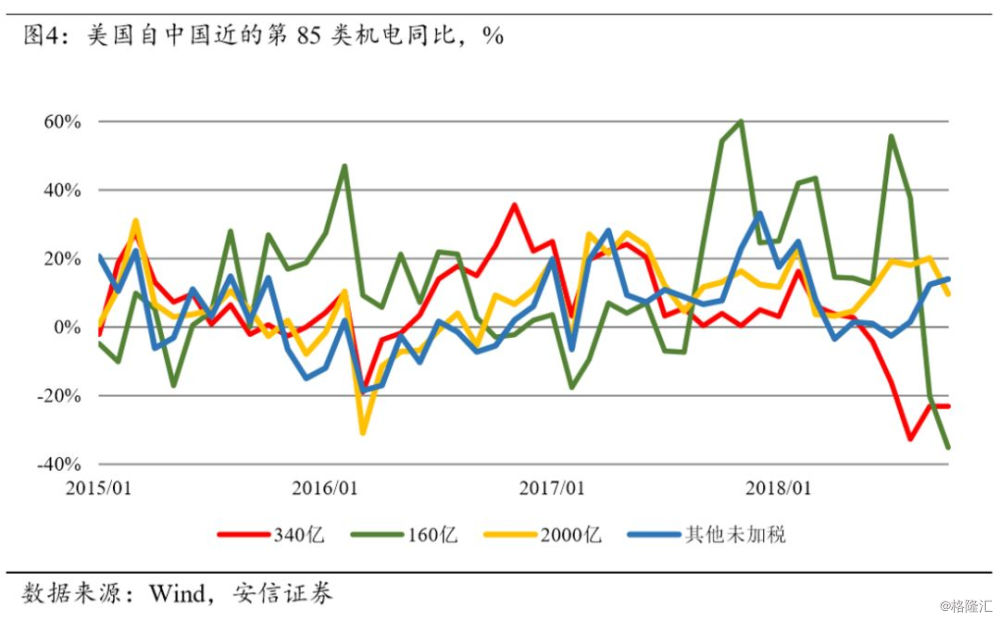

另一方面,从美国统计局公布的10月从中国进口的细项数据来看(我们统计了占比最大的第85类:机电产品),由于9月加税,2000亿那部分增速明显下降,但2670亿那部分还在小幅上升,可能说明“抢出口”效应还在延续。

即使目前抢出口还没结束,挤压效应暂时可能还不明显,但未来某个时点必然会出现;这对经济的负面影响是显然的。

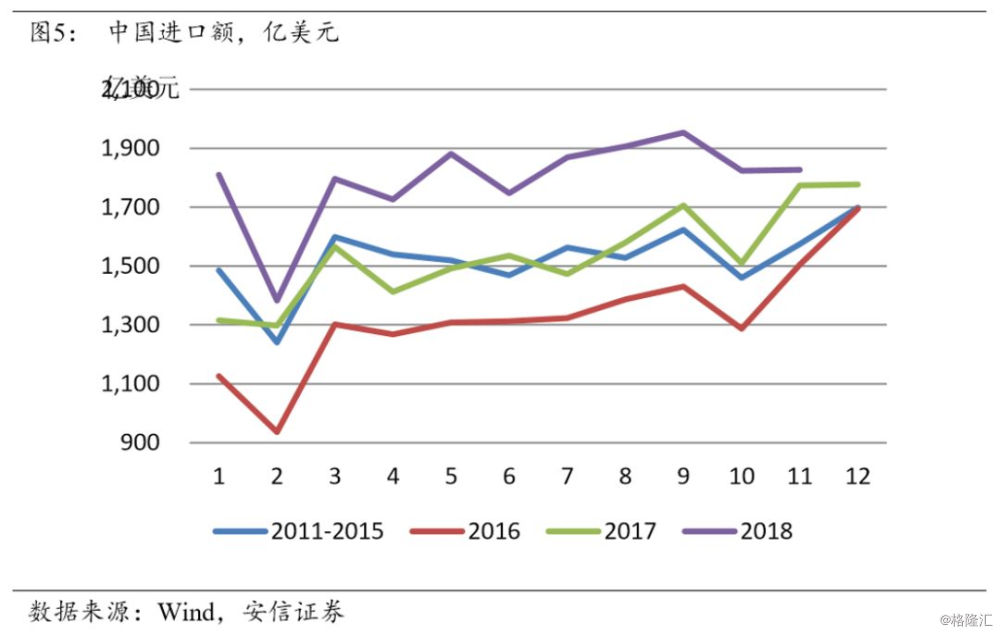

进口增速在11月的大降超出预期的幅度更大(当月3%,前值20.8%,预期13.1%)。基数原因有较大影响,大概能解释8%左右,但即使剔除基数原因,11月的进口大降也是比较明显的。在整体需求下降的大背景下,未来进口的走弱可能还将延续。

二、猪价有上行压力,PPI通缩风险开始显现

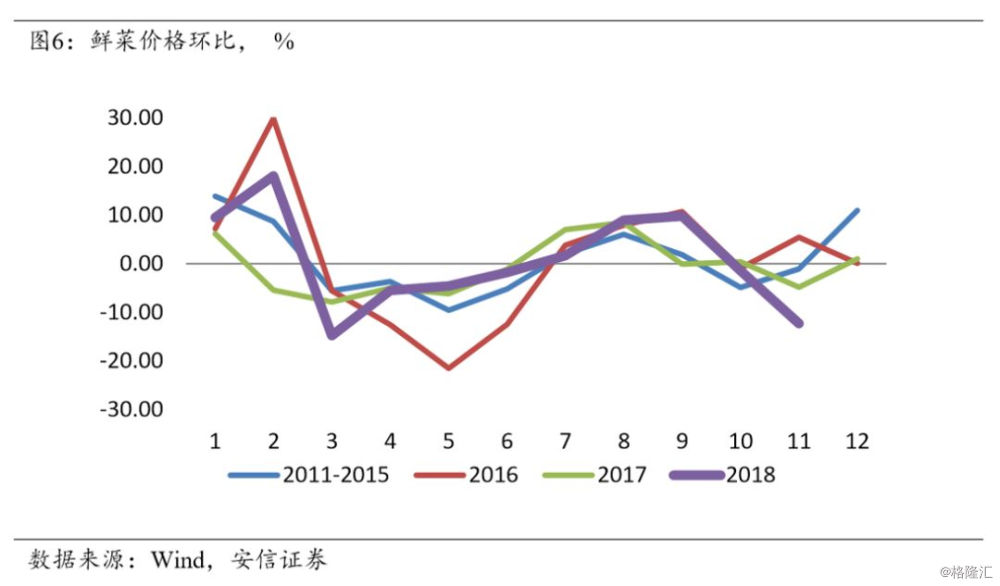

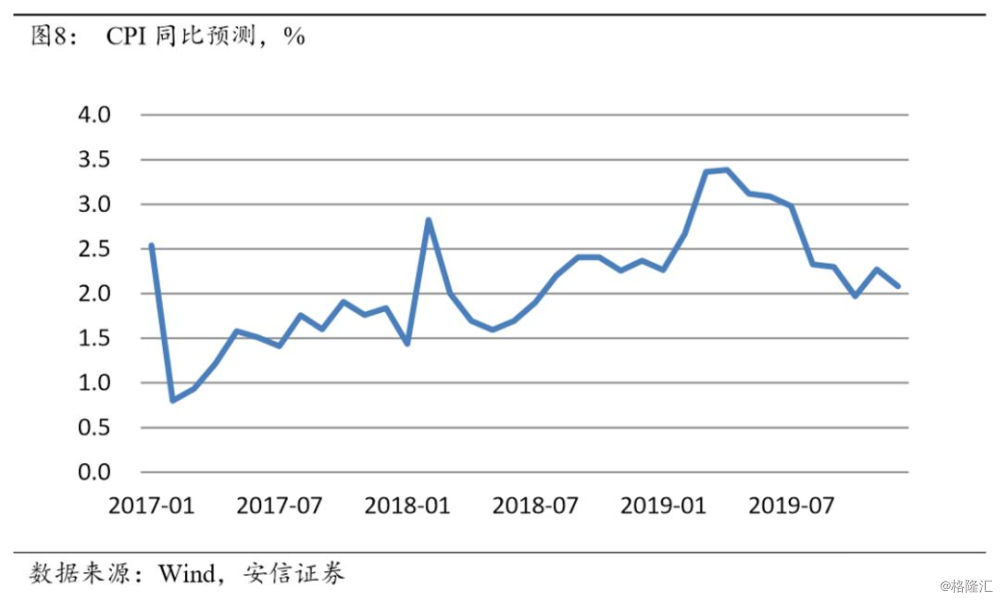

11月CPI同比2.2%,略低于预期。核心的拉低因素是菜价和油价。天气原因使寿光等地在8月份出现了明显的减产,导致了8-10月菜价的高涨,同时也会刺激供应导致11月菜价的大幅下跌。根据以往菜价周期4-6个月的规律,菜价的调整还会持续一两个月。尽管对油价的预测较难,但10-11月油价下降对CPI的影响显而易见,是导致11月非食品CPI下降的主要原因。

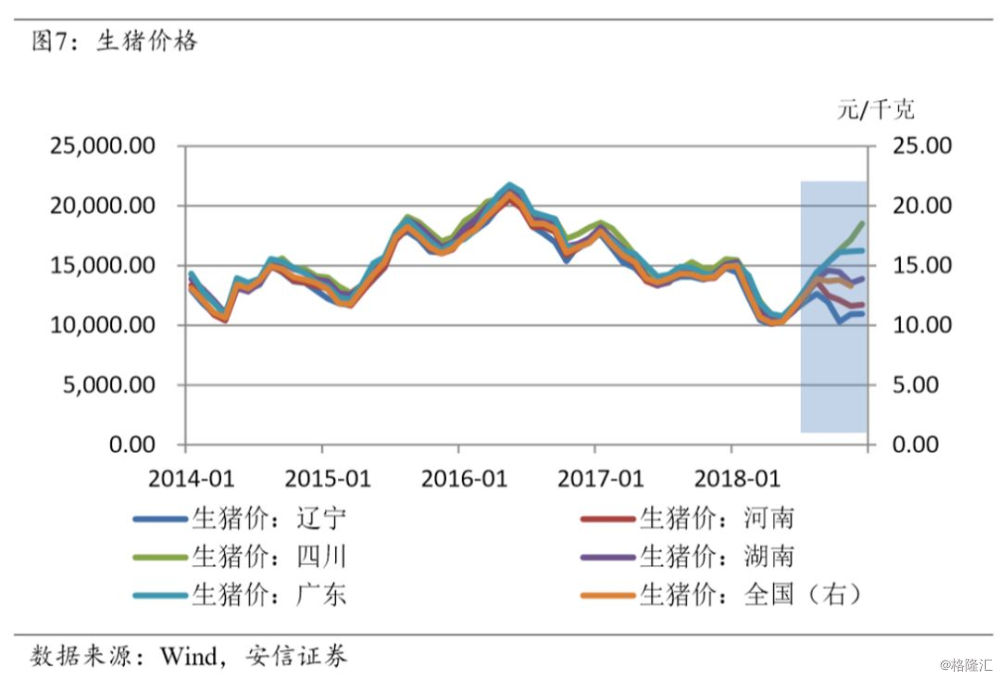

除了菜价和油价,猪价是值得持续关注的一个变量,尽管最近几月猪价对CPI的波动影响有限。市场的焦点仍然在非洲猪瘟的影响。目前来看,猪价仍然可控,但未来有压力。政府从8-9月开始叫停了生猪的跨省调运,导致了生猪净生产省份和净消费省份的猪价差距在持续扩大,但并没有大幅影响到全国的平均水平。但如果猪瘟的影响持续,生猪净生产省份的价格持续低迷,将使未来的供给缩减,可能导致生猪价格的上升。然而,因为目前猪粮比处在历史的中位数附近,猪价的上升幅度可能并不大,更关键的可能在于猪瘟未来的演变,这需要持续关注。

主要因为基数较低的原因,2019年的CPI中枢比2018年明显提升,可能在2.6%左右。3-4月可能破3,但随后下行。由于主要是基数影响,大概率不会对货币政策形成明显的制约。

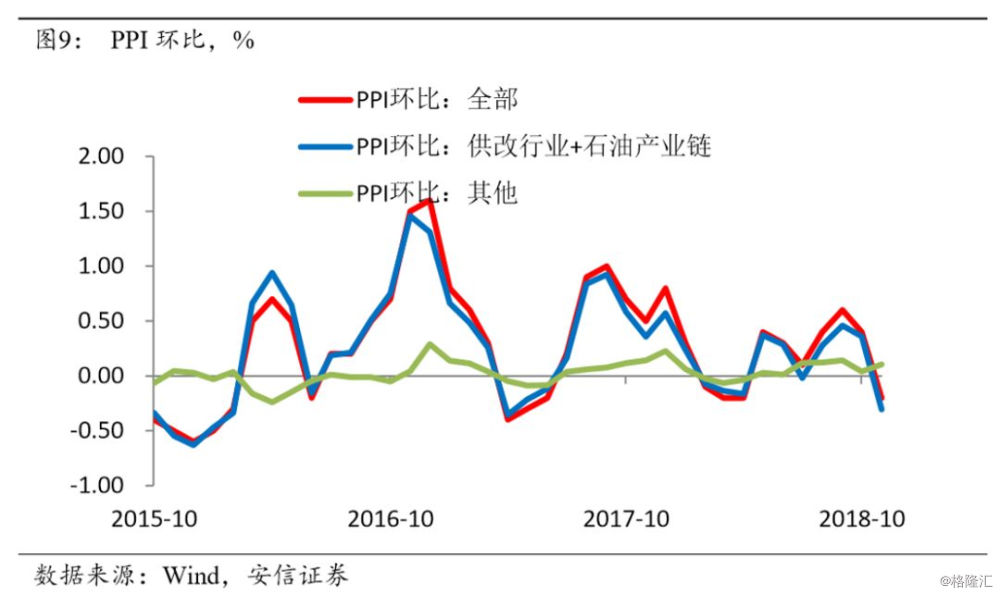

11月的PPI基本符合预期,主要关注点在油价和黑色产业链的价格。正如我们预测的那样,供改行业的供给在高利润+环保放松的刺激下持续恢复,而需求端在边际放缓,从而导致供改行业特别是黑色产业链的价格将有持续的压力,直到利润回到合理水平。因此,2019年的PPI将有下行压力,如果油价不出现明显反弹,通缩风险可能会出现;10-11月的价格下降可能只是前奏。

三、A股独立性增强

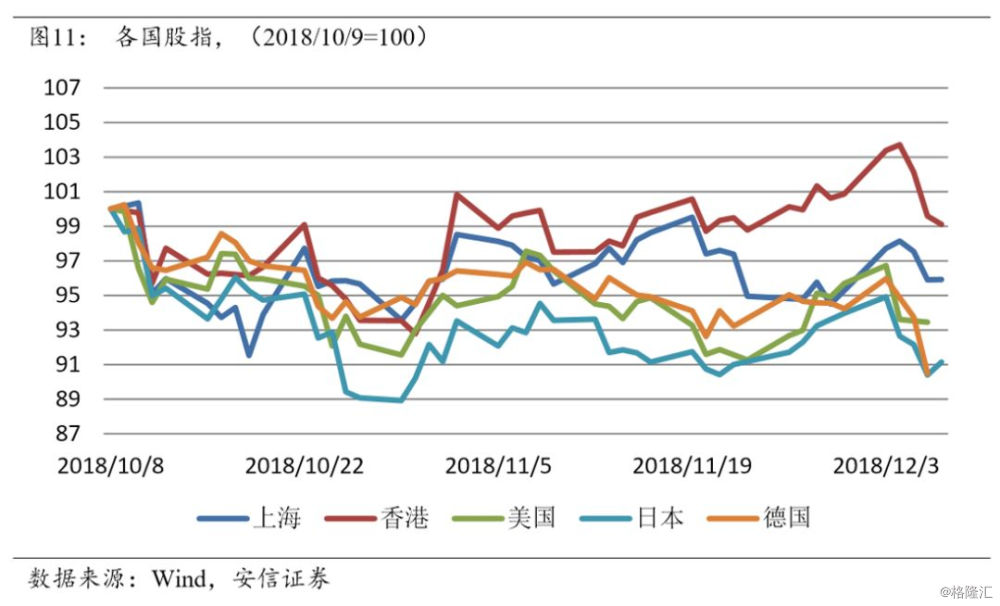

AH两市的估值进入历史低位区间,长期投资者逐步入市,再加上10月底以来政府持续出台诸多纠偏政策,美股等外盘因素对AH两市的牵制影响开始减弱,市场的焦点进一步转向经济、政策和贸易战等基本面因素的变化,A股的独立性增强。

可能因为沪港通等的原因,A股与美股之间的相关性在16年之后显著上升。美股在今年2月和10月的两次大幅下跌都明显的对A股和港股造成了负面影响。但从10月底以来的情况来看,市场在发生边际上的变化,A股的独立性在增强。

如果把各大指数在10月8日的值标准化为100的话,美股下跌明显,日经和德国股市跌幅更大,但港股维持强势,而A股也明显较强。10月8日以来,共有45个交易日,其中出现了有5次美股跌幅超1%、而次日A股没有跌的情况,分别是10月11日、10月18日、10月24日、11月12日、11月20日。

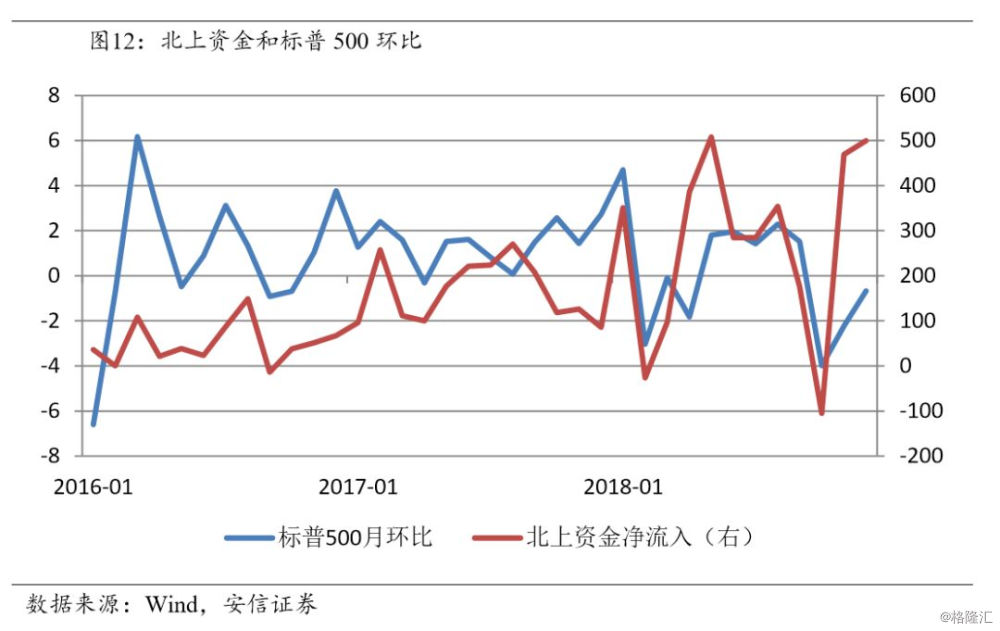

另一方面,我们之前发现标普指数月环比与北上资金净流入存在明显的相关性,但最近有一些新的变化。尽管11和12月标普指数月环比仍然为负,但是北上资金大幅净流入,这可能是因为A股的表现要优于美股及其他股市所致,我们猜测这和A股、港股的估值较低以及10月底以来国内陆续出台许多纠偏政策有关。