下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君零售团队 訾猛/陈彦辛/彭瑛/李梓语/张睿

来源:猛哥看商业

投资建议

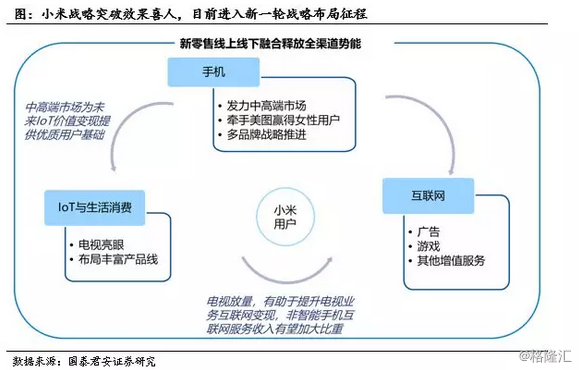

投资建议:Q3业绩稳定增长,海外市场、IoT以及生活消费品、互联网服务快速增长,牵手美图强化拍照体验、吸引女性用户。小米目前已经进入业务升级协同新阶段,加固中高端市场、进军海外、新零售推进、AI+IoT、互联网变现等策略相辅相成有望放大协同效应,全新组织架构助力公司实现潜力。

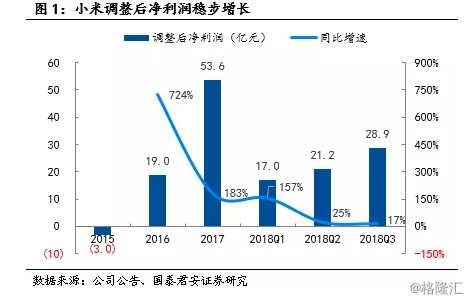

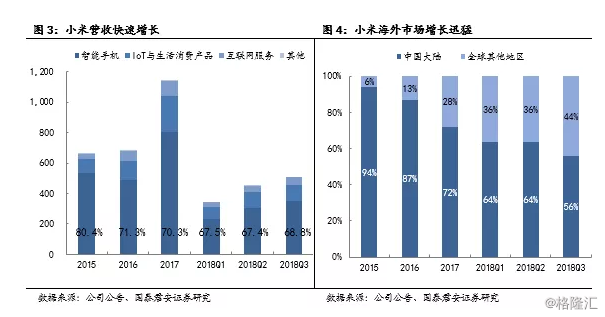

业绩要点:小米Q3实现收入508亿元,同比+49.1%,其中国际业务同比+112.7%至223亿元,占比提升至43.9%。经调整利润29亿元,同比+17.3%。Q1-Q3累计实现营收1305亿元/同比+64.1%,经调整利润67亿元/同比+39.3%。

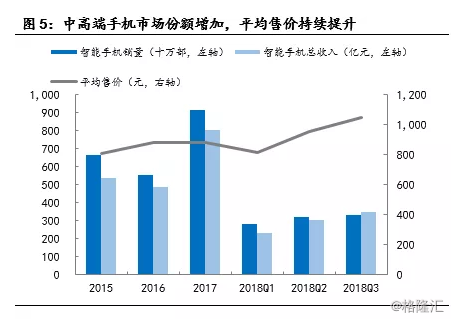

手机业务量价齐升,结构优化奠定发展基础。Q3智能手机收入350亿元,同比+36.1%,其中销量同比+20.4%至3330万部/平均售价同比+13%至1051元(中国大陆ASP同比+16%/环比+4%,大陆境外同比+18%)。Q3来自2000元+智能手机收入占手机业务比重达到31%,双11包揽各大平台中高端机型第一,小米8在天猫、京东获得价格段2,000-3,000元/在苏宁易购获得价格段2,000-2,499 元智能手机销量第一。继续发力加固中高端手机市场,为未来IoT价值变现奠定了良好的用户基础。推进多品牌战略,发布面向游戏人群的手机品牌黑鲨和国际市场高性能机型POCO,扩大服务人群。

IoT与生活消费发力,智能电视单品为王,AI+IoT继续圈粉。IoT与生活消费产品Q3收入108亿元,同比+89.8%,智能电视全球销量同比+198.5%,1-9月销售累计达520万部,10月单月销售首次超100万部,双11期间智能销量/ 销售额稳居天猫、京东、苏宁各大平台第一名,2018年2月进入印度市场目前已成为领先品牌。截至2018年Q3末,IoT设备连接数环比+13.8%至1.32亿台,拥有五台以上小米IoT设备(不包括智能手机及笔记本计算机) 的用户数环比+16.5%,智能助理小爱同学月活超过3400万。

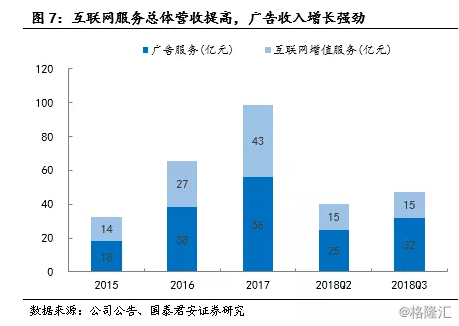

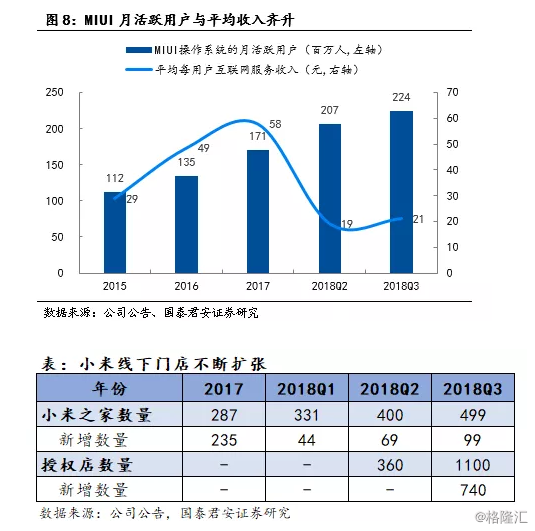

互联网进入收割期,新零售战略释放势能。Q3互联网业务同比+85.5%至47亿元,其中广告收入大增同比+109.8%,海外互联网收入占4.4%。MIUI月活同比+43.4%至2.24亿人,ARPU同比+29.4%至21.1元;截止9月小米电视、小米盒子月活达到1590万人,电视业务放量有望进一步提升互联网变现能力,Q3电视互联网服务收入占5.4%。目前小米之家数量达到515家,覆盖多个一二线城市,授权体验店1183家,线上线下融合在双11递交完美答卷,当天全渠道销售额52.51亿元。

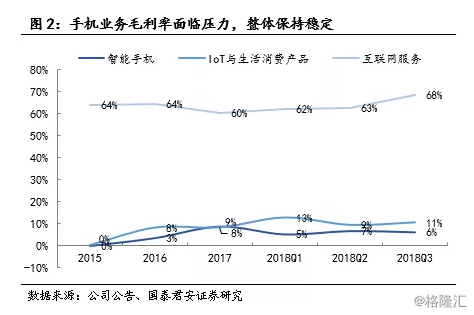

手机业务毛利率面临汇率压力,费用平稳运行,牵手美图开启新合作。Q3智能手机/IoT与生活消费产品/互联网服务毛利率分别为6.1%(-5.6pct)/10.5%(+0.3pct)/68.4%(+7.2pct),整体毛利率同比-2.4pct至12.9%,营业费用率8.5%维持稳定。与美图签订战略合作获得其手机的品牌、影像技术以及大部分智能硬件的30年全球独家授权,小米负责研发、生产、销售和推广,美图每台智能硬件销售毛利润15%,进入2018年发力相机业务,牵手美图进一步优化用户拍摄体验,吸引女性用户扩大用户基数。

重点图表

Q3高管财报解读电话会议纪要:

出席嘉宾:CEO雷总、CFO周总、电视业务负责人王总等

一、雷总发言:

(1)总体财务状况:

Q3季度小米总收入508亿元人民币,同比增长49.1%;经调整后净利润为29亿人民币。今年截至10月26号手机总出货超过1亿台,在中国大陆收入同比增长20.9%,国际收入同比增长112.7%。

(2)市场地位:

小米在全球30个智能手机的市场里排在厂商前5位。这个季度小米在西欧手机市场在排在第4,出货增长了386%。在印度市场连续4个季度排在第一,在印尼市场上排在第二。

(3)创新:

新发布小米MIX3,是全球首款磁动力滑盖全面屏,手机后盖是精密彩色陶瓷制作,手机相机体验非常出色,在DxOMark 里排在世界第三。今年小米设立了专门的相机部,经过不断更换算法,小米MIX3的DxOMark相机评分达到103分(iPhone X是97分,华为P20是102分)。

加大了5G技术的投入,今年9月份打通了surf 6的链接,预计明年第一季度在欧洲发布5G手机。IOT设备的连接数已经有了1.32亿,环比增长了13.8%,拥有5个以上小米IOT设备用户数环比增长16.5%。

人工智能助理小AI同学的月活跃数超过了3400万。在上个季度小米的人工智能技术获得了四个重要奖项:比如说世界互联网大会上,小米AI开放平台入选世界互联网领先科技成果。

(4)营销与战略:

第三季度营业费用率8.5%,线下渠道快速扩展的同时保持了运作的高效率。手机业务部今年开始尝试多品牌策略,在今年8月份发布了新品牌POCO,为国际市场上为技术爱好者提供极致性能的品牌,在印尼和印度首发,标准版的定价在2100元左右。投资了专门做游戏手机的品牌黑鲨,黑鲨今年利润发布以来的表现很不错。

今天发布了跟美图的战略合作,获得了全球独家30年的美图手机和智能硬件的品牌授权。同时通过合作,我们获得了美图的图像技术和美化算法,为用户提供更好的拍摄体验。更重要的是,有助于小米拓展女性用户市场。因为我们的用户群男性居多,美图的用户群女性居多,获得美图的授权对于我们获取女性市场有帮助。

今年9月份进行了大规模的组织结构的调整,成立了组织部和参谋部,强化了集团的管理职能,委派了两个联合创始人负责这两个部门。同时成立了10个事业部,用年轻的干部来负责这些事业部。

二、电视业务负责人王总发言:

2018年Q3小米智能电视销量同比去年增长199%,今年前9个月的销量已超500万台,10月份的单月销量也超过了100万台。在双十一期间,销售量和销售额在天猫、京东和苏宁易购三个平台上均为第一。在国外市场上,小米电视今年3月份在印度开始销售,根据IBC数据显示,6个月的时间,小米已经成为印度市场上的领导品牌。

小米电视今年增长的原因:坚持做感动人心,价格厚道的好产品;坚持创新,做好品质,在品质上大幅领先竞争对手,赢得了用户的信任。

三、Q&A

1、互联网收入结构?

Q3互联网收入同比+85.5%至47亿元,其中游戏同比+12%至6.5亿元,其他互联网增值服务同比+98.6%至8.9亿元,主要得益于互联网金融业务及有品电商平台收入贡献增长。

广告收入增长主要来自三方面驱动:1)传统广告优化;2)用户参与提升;3)价格提升。

从毛利率来看,互联网业务毛利率由高到低排序:1)广告业务;2)增值服务;3)游戏业务。

海外市场互联网收入主要来源有:1)与Google、Facebook等合作;2)Google Search的分成;3)预装。

2、与美图合作情况?汇率波动对小米影响?

今年小米推进多品牌战略,面向游戏人群的黑鲨手机,面对国际市场推了高性能机型POCO ,这次希望推美图品牌手机、智能硬件主要面向女性市场。美图在女性用户群体拥有较高知名度,并且拥有自拍技术,小米和美图合作有助于小米进入女性用户市场。今年汇率对小米经营是巨大挑战,虽然硬件毛利率下降,但通过提高运营效率,净利率还是维持出色表现。未来我们不能通过涨价消化汇率,更重要的是进一步提升运营效率,总体来看我认为Q3表现还是很出色。

3、IoT收入增长的同时毛利率也在增长,主要原因是什么?电视毛利率情况?

毛利率增长的原因:1)IoT是多产品组合,不同于手机业务是单一收入线。2)消费产品对美元依赖没有那么大,汇率变动没有那么大冲击。电视业务过去6年坚持创新,坚持产品质量,销量增长利润逐渐释放。电视业务的毛利率目前超过与手机,手机主要还是面临汇率压力,去年同期毛利率也表现不错。IoT业务中,PC和TV占40%左右。

4、如何看待中国手机市场?5G发展节奏?

根据GFK、IDG数据,中国手机市场整体下滑,二三线手机品牌承压。下一个增长点主要看5G,5G会带来新一轮购机潮。小米正在完成产品结构调整,中高端机型占比提升,ASP提升16%,目前我们对中国市场相对乐观。海外市场来看的话,未来西欧、印度、印尼将会是三大主要市场,预计明年Q1小米会在欧洲推出5G手机,中国市场预计到2020年。小米在完成产品结构调整后,会尽力提升市场份额,今年在各个方面的能力和去年比有明显提升,例如相机能力表现出色,产品越来越好在中国市场上也会迎来份额提升。

5、如何海外市场汇率波动及成本变化,例如印度市场?

最重要的是设计成本合理的手机,把汇率上升的压力用设计、提升效率、降成本转化,另一方面进一步压缩毛利空间,个别手机产品会有涨价,目前印度手机业务仍处于盈利状态。

6、Q3生态链其他产品情况?

生态链产品中试点了米家空调,效果不错,现在正在准备明年产品线,预计会培育出很多爆款产品。

7、小米之家开店速度放缓,授权店加速,未来开店计划?

目前小米之家超过500家,主要覆盖一二线城市,目前第一阶段开店基本告一段落,下一阶段主要是提质增效。现在的另一策略是开授权店,通过开授权店降低管理难度、提升合作效率,目前已经超过1100家,授权店帮助我们有效线下市场下沉,未来开店会继续提速。

8、高端手机毛利率是否高于其他产品?

高端手机毛利相对较高,主要是研发费用和成本比较高。我们对硬件端的毛利没有太多要求,主要靠互联网实现盈利,硬件端包括手机、IOT等主要是追求努力运作,提高运作效率。

9、MAU情况?用户手机停留时长?游戏收入增速情况?

截止Q3末我们mau的2.24亿,同比+43.4%,用户量增长快,用户手机停留时长4.5小时,中国和印度用户时长基本相同。游戏收入增长比较慢和中国游戏市场相关,应用增速正常。