下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

接上一篇,没看过的老铁可以戳下面的链接

1

2018年前三季度,分众传媒营业收入增长24%,应收账款和预付账款分别同比暴增50%和160%,经营活动现金净流量大幅下滑34%。这种雷霆万钧的跌势,真是太刺激啦。生叔仔细看了看,这分别是江湖上失传已久的隔山打牛。

隔山打牛是中国武术中传说的一种功夫,据说此功夫可以隔着一段距离用拳掌攻击,将人击倒。

关于能够影响经营现金流的那几个科目老读者肯定都有印象吧。(ps:谁说没印象我打哭你信不信?)

分众对于经营性现金流量净额大幅减少的解释是:

1) 受宏观经济影响,客户的还款速度变慢(应收账款增加)

2) 受点位扩张影响,经营性现金流出增加(包括预付的设备采购款增加、租赁费增加等)

第二项很好理解,属于公司扩张过程中预先支付出去的成本,这其实与毛利率的下降原因一致。

我们这里需要重点分析应收账款暴增是否带来潜在的风险。

一般情况下应收账款异常增长带来的风险主要有:

(1)企业做假账了,通过虚构应收账款的方式虚增了收入(交易本身就是假的)

(2)企业竞争力下滑,不得不通过放开账期的手段来刺激收入,后期可能会存在大额坏账的风险。(交易是真的,但钱收不回来)

对于第一种情况,生叔认为可能性不大,因为分众传媒本身就是行业的龙头企业,客户中不缺世界知名品牌和国内BAT级互联网巨头企业。

按照2017年末的报表应收账款余额中的前五大客户合计占到应收账款的20%,其中第一大客户欠款2.3亿,仅占到应收账款的6%。

因此可以看出,分众传媒下游的客户是非常分散的,而能排到应收账款余额前五的客户必然都是你我都知道的牛B品牌,要是通过关联交易的方式虚构收入,那么如果你虚构几个占据应收金额足够大的十八线品牌出来,一眼就被审计师识破啦。

这种既视感就像

1.阿迪达斯

2.耐克

3.阿迪王

4.Asics

5.New Balance

审计师内心os:阿迪王是什么鬼?

如果虚构前十名开外的客户呢?每个客户的应收账款顶多只占总体的1%,你至少得去虚构几十上百个这种小的客户,这种操作技术难度非常之高。

所以我们将讨论的重点放在第二种情况上,应收账款的暴增是否意味着坏账风险加剧?

在过去的2年里分众传媒的应收账款周转天数维持在75天左右,也就是1年大约能够周转5次。这由于公司对大部分客户的结算模式是“在客户广告发布完成 30 天后向客户开具发票,开票后给予客户 30-60天的付款信用期,这和财务指标体现出来的结果是匹配的。

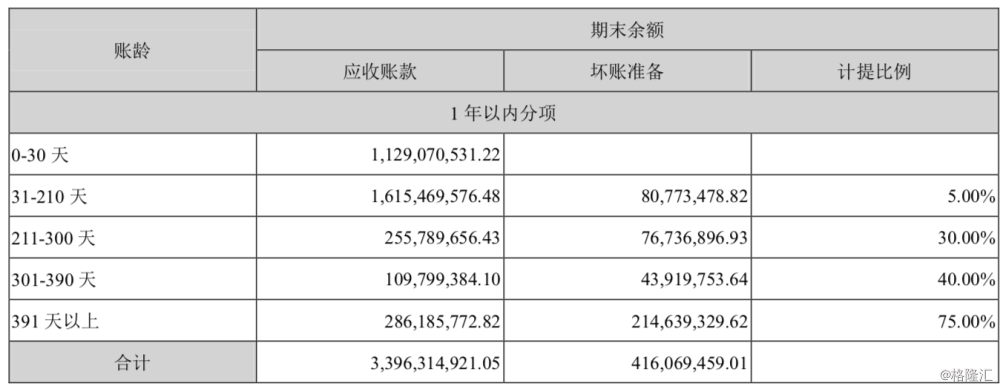

再看2017年年报中按账龄划分的应收账款内部结构。

公司在计提坏账准备时将应收账款分为组合1和组合2,其中组合1按照账龄法进行细分,不同账龄内的应收账款对应不同的坏账计提比例,组合二主要是已经确认的单笔无法收回的应收账款,直接按照100%计提坏账。其中账期在7个月以内的应收账款占到80%。

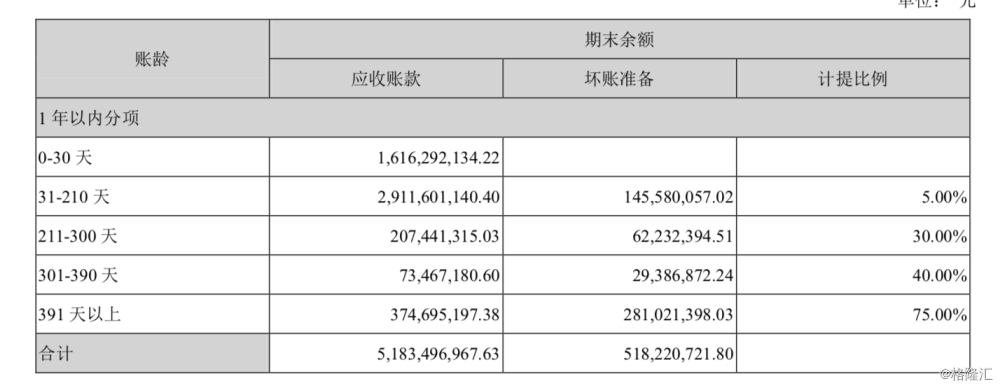

再将2018年上半年应收账款的账龄结构作为对比,2018年上半年账期在7个月以内的应收账款占比提升至87%,说明资产负债表当中的51亿元应收账款中8成以上是在今年上半年形成的。

除此之外,更值得注意的是,2017年公司账期在1-7个月内的应收账款为16.15亿元,如果假设不幸一分钱都没收回来,那么这16.15亿元应该全部转入2018年半年报中的211天以上的账龄中去。

但是,实际上2018年上半年应收账款中221天以上账龄的应收账款合计数相比年初仅增加了400万,这就说明尽管在宏观经济下滑的情况下,公司已经在2018年上半年将2017年年底时存在的7个月以内的应收账款全部收回。

所以这就印证了一个观点,分众客户(特别是大客户)的质量是非常好的,赖账的可能性极低,由于业务扩张带来的应收账款增加,其坏账风险是可控的。

在2018年年报出来后,我们还可以继续用同样的方法核实上半年产生的应收账款回款情况。

不管怎么样,分众给予大客户的账期确实是延长了,按照公司的解释是将锅甩给了宏观经济。

宏观经济在年初全面去杠杆的大背景下,确实自上而下地不管大企业还是小企业流动性都更紧了。但是,我想在这里以不同的视角提出一些新的观点。

这其实体现了在面对竞争对手共同抢夺存量市场时,分众的一种机智的策略选择。

如果你站在江南春的角度,当面对行业竞争时,可能存在三个应对的策略选择:

(1)降低每个点位的单价

(2)提高成本端的租赁价(具体可以表现为支付高于现在租赁费的溢价换取排他性合同)

(3)延长账期,与合伙伙伴共生。

选择前两种策略将直接拉低利润空间,而选择第三种方式仅仅是将现金流压力从客户身上暂时转移到自己的身上。

要说宏观经济的影响,那对于同一个行业中的所有企业影响程度会比较接近。我们看到分众不仅选择了延长账期这种对盈利能力最没有影响的策略,同时又对其他竞争对手原本就吃紧的现金流状况形成压力。

是为隔山打牛。

这部分下面在具体说到竞争策略时还会再展开

2

几周以前,我问了身边的一些做投资的朋友、卖方的研究猿,你们怎么看分众传媒这家公司?

大家的分歧还挺大的,其实归根到底就一句话,在面对内外部的竞争威胁时,分众这家公司到底有没有真正的壁垒。

我根据分众目前面对的两类竞争对手,将分众的护城河也分为两种类型。

(1)分众VS互联网广告平台:不变的场景+线下流量成本优势

我们先从供应端说起。

为什么说电梯广告这个场景不会被互联网颠覆?

我们来举个生活中的例子你就明白了。

就比如说你出门去一个地方,很少有人会把选什么交通工具当成你最重要的目的。

大家的目的是从一个地方到另一个地方。

而手机APP上的广告呢?没有人打开百度是为了看广告,你的目的是从互联网上找到你需要的答案,没有人打开爱奇艺是为了看广告,你的目的是看自己喜欢的节目。也没有人打开高德是为了看广告,你的目的是为了导航到某个地方。

广告的分发平台都必须具有:高覆盖性,高频、强制性的特征。

而分众传媒的电梯广告正好覆盖到了足够多的人、掌握了目的地的场景。当你从一个地方到另一个地方去,我相信这里的目的地绝大部分占比是自己家、公司、商场、亲戚朋友家。

无论你去哪里,你每天都会被强制、高频地看到分众传媒分发的广告。

想象一下,你手机里有几个软件能一天被你打开4次以上的?大多数人五个手指数的过来吧?

而分众呢?每天光正常的出门上班和回家就要看到它四次!如果晚上出去商场里逛街约会,就远远不止4次啦。是不是比见你男(女)朋友的次数还多了?

有的童鞋说我现在进入电梯都是低头看手机,故意不去看墙壁上的广告。

要知道,在电梯这个场景里,不管你是不是低头一族,很多时候看到墙面上的广告可以说都是无意识的。

如果你每次都有意识地刻意不去看它,反而是要花费一定的精力的,要额外花费精力的行为本身是反人性的。不信你去试试看能不能坚持很长时间?

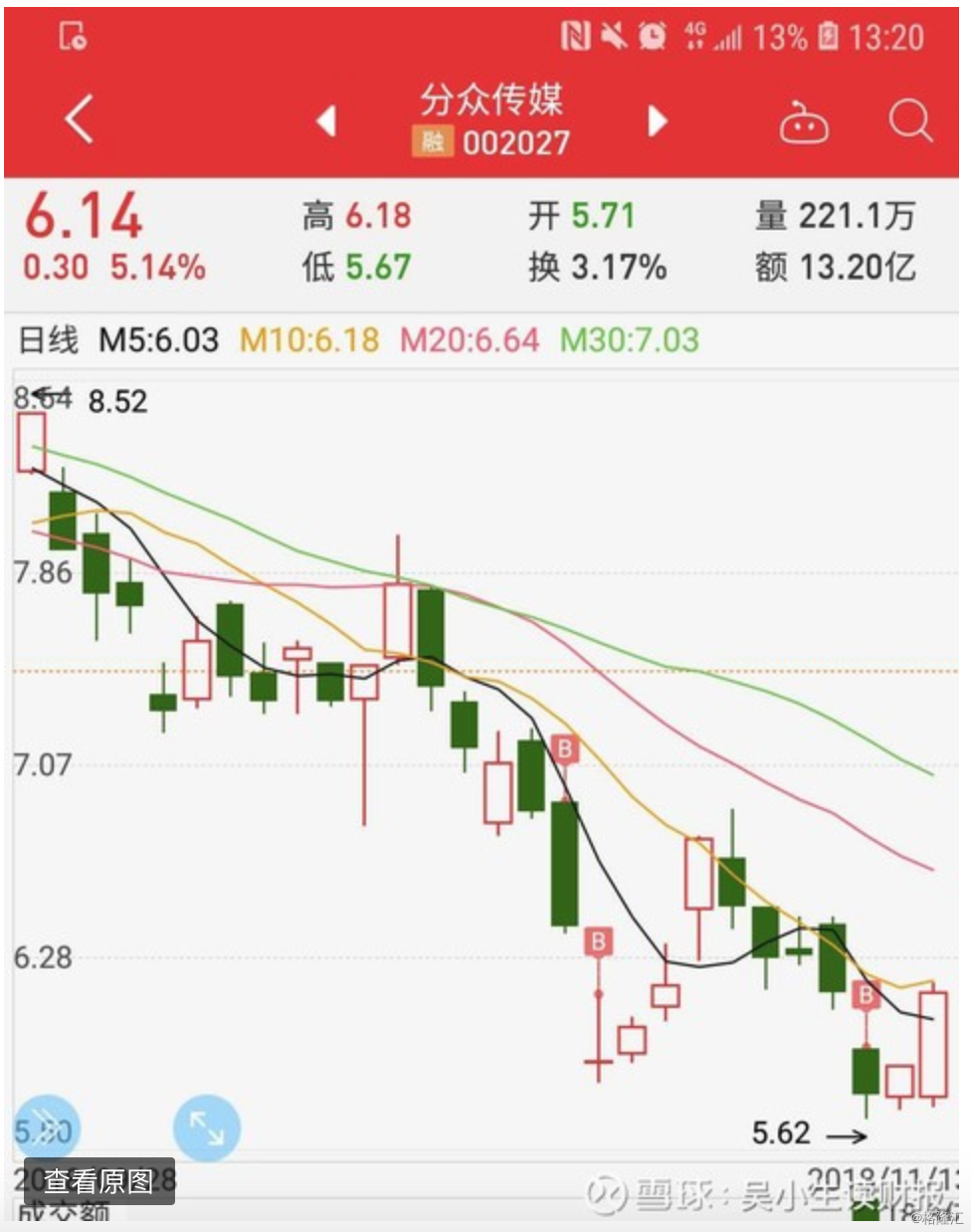

之前,阿里150亿投资分众时,很多老铁顿时觉得热血沸腾。

是不是阿里入股分众意味着分众当时接近10元的价格已经到底了?

这是一种典型的韭菜思维。

阿里的投资行为与你的投资行为完全是两码事,他投资时的股价并不能成为你投资的锚。

阿里作为战略投资者,只要价格合适就可以闭着眼睛投了再说,我估计阿里是冲着分众占据线下流量入口的特殊战略地位,可以为阿里打通线下线上数据的目的而来的。说白了,分众仅仅是作为阿里整个生态圈中的一块积木罢了。

最近百度投资新潮恰恰证明了这是在被阿里抢了先的情况下作出的被动选择。

结果,想着抄马云爸爸的底并着手行动的吃瓜群众全都被埋了。

我们再来看需求端。

大多数文章都在讨论互联网广告如何如何精准,如何如何能够带来转化。

但是你却忽略了一个重要的前提——成本。

给微信公众号和微博大V投放过广告的老铁其实心里是清楚的,现在的广告报价已经贵的吓人。

我咨询过两位分别在某互联网公司广告事业部和在某消费品公司市场部的两位朋友,以每千人曝光成本(CPM)作为对比,分众的投放价格大概是主流电视、互联网平台的一半。这就解释了为什么会出现在近三年线下电梯和影院渠道每年20%以上的增长,而线上互联网渠道18年前三季度增速降到7%的这个现象,及分众传媒每年能够稳定的提价6%-10%背后的原因。

最后,不管是供给还是需求端,都说明了一个共同的话题,就中长期而言,电梯广告可以说是一个稳定的不可替代的场景。

3

(2)分众VS同行业企业:规模网络带来的极佳广告效果+可攻可守的战略地位

本来这一块感觉是没有什么可以特别去描述的,但感觉还是有非常多的老铁在纠结新潮和分众竞争的问题。

还有很多童鞋买了分众,却整天去打听新潮的消息,整天在网上贬低新潮,生叔觉得完全没有必要,我们做投资要善良一点,要有格局。我们别整天盯着隔壁,负面情绪太多。

对于新潮和分众的竞争,生叔直接给出结论:新潮这家高调的侵略者胜出的几率非常渺茫。(这里指的是其能够占据20%以上的市场占有率就算胜出)

先提一个问题,你觉得楼宇媒体的价值究竟是什么?仅仅是一块广告牌子?

答案非常明确,是这块广告牌子后面的公司提供的一整套广告投放解决方案和看得见的投入产出比。

换句话说点位的数量是一方面,如何根据广告主的需求,为其提供播出广告的地段的策划,是为广告主提供的核心价值。一家企业拥有的广告牌数量是另一家企业的50%,并不能说明他提供的价值也是另一家企业的一半,这是对这个行业完全错误的认知。

首先投放广告的客户(特别是分众服务的那些亿级大客户),投放时首先考虑的是效果,最快速度覆盖最大目标受众,而不会说是投向哪幢楼,哪个小区,哪个CBD。

由于分众靠着先发优势,规模足够大,占据了绝大多数的核心楼宇,已经形成了一张稳固的媒体资源网络。

分众手握拥有多年合作关系的大客户,这些大客户对价格的敏感度较低,已经认可了分众给其带来的广告效果。

也就是说,我在分众投放广告,根据以往的数据反馈,我是能够在进行广告预算时就大概能够看到“成果”的,但是如果换成新潮,虽然投放价格低一下,但投放的效果是未知的,这对这些品牌来说形成了巨大的风险。

实际上,目前分众和新潮服务的并不是同一类客户群体,分众主要服务的是大企业,而新潮是中型企业和一些初创公司。

尽管有传言新潮想要以高额的代价抢夺分众亿级的客户,但到目前为止分众客户流失的情况并没有发生。

再换个角度,从资金方面来讲一讲。

从理论上,所有的规模经济都是靠钱堆出来的。

新潮想要凭借烧钱来对分众产生威胁也几乎是不可能的事情。

根据新潮自己公布的融资信息(我们就假设它是没水分的),从2014年底以来,就算最新一轮百度的战略投资,新潮共融资45亿,相当于分众3个季度的净利润。

而且有两个细节不知道你有没有发现,第一,新潮的投资方名单里除了几家上市公司(包括百度)和政府产业基金外,几乎没有出现大型的VC和PE的名字,这就说明其实一级市场中的资本对新潮的整个创业计划并不是那么的看好,新潮想要不断的去寻求下一轮融资并非易事。当然这也与目前的资本寒冬有关。

第二,早在2018年4月份新潮接受成都政府的产业引导基金20亿投资时,敲定的估值是20亿美元(差不多130多亿人民币),而百度这轮15亿投资后新潮传媒的估值降为120亿人民币(目前人民币兑美元的汇率在7左右摇摆摇摆摇摆)。

这就说明,站在百度的立场来看,对上一轮融资时的估值是不认可的,而站在新潮的角度来说,最大的可能就是前一轮融资的钱已经烧的差不多了,其实也就过了半年时间。那么百度这一轮15亿可以给新潮烧多久呢?下面是机智抢答环节。

然后看分众,如果要让生叔用一句话来评论分众此时的状态的话:

分众完全是处于一种可攻可守,可进可退的战略地位上。

首先,根据分众目前几乎没有多少有息负债,高达900多亿的市值,生叔保守估计能够通过股权+债权融资撬动的资金至少在200亿以上。新潮到时候吓都吓死啦。

如果你是江南春你会怎么做?

是撬动这些资金和这位规模连你的零头都不到的小兄弟大干一场呢?还是以别的成本最低的方式看着它烧光融资?

正如我们目前看到的,分众目前在策略的选择上,仅适用了延长账期这一项成本最低的策略。

相信如果新潮真的有迹象抢夺到了分众的一些大客户时,分众是可以不惜降低净利率来正面发起战争的,这对于新潮来说可能就是灭顶之灾。因此即便出现这种可能性很小的情况,分众的净利率的降低也只是暂时的。

还有一种可能性就是新潮最终会不会被分众收购?

我认为基本不会,因为如果最终分众收购了新潮。那么还有有第二个、第三个新潮冲出来。反正打到最后你会收购我嘛,怕什么呢。

江南春是不允许这样的事情发生的。

还有很多童鞋觉得分众净利率高,就算新潮失败了,未来也会有别的竞争对手前仆后继的冲进来。

这种观点我也是完全不认同的,因为只要这次分众成功的耗死新潮,在几年内,那些跃跃欲试的家伙反而不敢冲进来送死了。这不,前面那个二傻子45亿刚烧完,哪还有资本愿意来陪你玩呢?你以为资本都是送子观音吗?还是在二级市场买点分众的股票实在吧。

4

最后总结一点市场层面的东西。

先把基本面搞明白,是理解市场的基础。

曾经有一次生叔与一位基金大佬聊天,大佬说:为什么每次股市的顶部和底部区域都那么清楚,人们却视而不见呢?

原因很简单,就像当下的股市明明已经处于底部区域,每天还是有很多人买进卖出,低抛高吸。

这就是短视,只看到当下发生的一切,而看不到历史和未来。只看的到明天大盘可能会再跌50点,而看不到未来会有超过1倍的空间。

不仅是微观的个人,大到宏观的政策制定者,都充满了短视的行为。他们通常只会管他们任期内的GDP,至于像4万亿这样的政策后续会带来什么糟糕的结果,他们才不会想那么远。

就像之前分众传媒发布半年报和三季报时,公布出来的业绩不及预期,从而引起悲观情绪,反应到股价上就是当天的大跌。

这是因为,绝大多数人想到的几乎都是这样的「第一层思维」:

这家公司财报不及预期,应收款增加,现金流减少, 利润增速下滑,应及时止损。

然而,还有极少数投资者,如橡树资本创始人Howard Marx,桥水基金的Ray Dailo和著名投资人Xiao sheng Wu,他们习惯于适用「第二层思维」来思考问题:

如:公司战略的执行力非常的强,尽管短期内利润承压了,但长期来看竞争力和市场地位上升了,买买买。

好价格不都是在短线悲观视角和长线乐观视角的矛盾下出现的吗?

当前的股价,已经体现了在熊市中被过度放大了的短期业绩下滑的悲观预期和对行业竞争的担忧情绪。

未来会不会在悲观的情绪下股价再创新低?

我也不知道啊,我又不是神。哈哈哈哈

生叔我是在8.5元开的分众的观察仓。此后几乎每逢大跌背后都有我买入的身影。

目前已经建立15%仓位的分钟传媒,未来准备在750-900亿元之间(对应今年的PE是12.5-15倍)继续增持至20%,如果足够幸运分众跌到了700亿或以下(对应今年的PE是11倍),最高可能增持至25%。

言归正传,为什么生叔觉得分钟传媒在目前这个价格区间未来可以翻番呢。

如果从估值和本人对未来业绩的预期角度来拍一下。

虽然根据三季度报的预告,今年的业绩相比去年没有增长,但是去年四季度的时候分众有一笔子公司转让产生的6.8亿投资收益,实际上这个业绩是带有水分的。而今年如果能实现60亿的净利润,基本上是实打实的。及时有小幅下滑也没有大的关系。

我们假设Peg≥1,分别估计在保守、正常、乐观三种不同程度净利润增速的情境下,分众未来3年可以达到的估值。

在最保守的15%增速下,分众3年后的净利润在91亿左右,对应的估值是1368亿元,相比现在的股价涨幅空间在61%。鉴于分众今年的扩张成果的收益将在明年释放,未来3个5计划完成后的提价预期。与阿里数据全面打通后的想象空间。我倾向于「正常」情景下的每年20%增长,3年后估值达到2000亿以上,相比现在的股价涨幅空间1.5倍左右。

等到那个时候,吃瓜群众们觉得分众的市值才2000 亿,市盈率也好低好便宜的时候,那时就是我们这些具有前瞻性思维的价值投资者撤退的时候啦。我们的任务就变成了寻找下一个会翻倍的分众传媒。

当然,任何一笔投资都有其不确定性,都可能存在一些没有被我们挖掘到的信息,所以为了控制风险,我通常一只股票的仓位不会超过20%。只有这样才能最大程度的防止黑天鹅发生带来的严重后果。