下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:弄玉投资 何上溯

1921年查尔斯.喜诗和他的母亲玛丽.喜诗创办了第一家位于加州帕萨迪纳市的喜诗糖果店,玛丽有50年制作糖果的自创配方,查尔斯有在加拿大成功管理连锁糖果店的经验。经过两代人的努力,喜诗糖果在加州遍地开花。1949年查尔斯去世,接下来的20年喜诗由老查理的两个儿子经营。兄弟俩将糖果店开到了临近的几个州,糖果店数量增长到60年代的150家。兄长死后的两年,弟弟想改行做其他生意,最终经过半个世纪的家族企业卖给了巴菲特经营的伯克希尔哈撒韦公司。

1972年收购喜诗糖果是伯克希尔历史上最重要的决定之一。喜诗糖果产品采用上等的原料,经过精细加工而成,即使在原料不足的二战期间也未偷工减料,因此在加州享有无与伦比的声誉,具有很高的品牌知名度。

巴菲特称喜诗糖果是“梦想企业的原型”,因为这从根本上改变了巴菲特和芒格对投资的看法。多年后,巴菲特老搭档芒格甚至说,如果不是对喜诗糖果进行了投资,就很难说伯克希尔哈撒韦是否会买入可口可乐的大笔股份,投资喜诗糖果给他带来很好的学习体验,并称喜欢这笔投资是因为几乎不需要做什么工作就能赚到越来越多的钱。

一本万利的生意

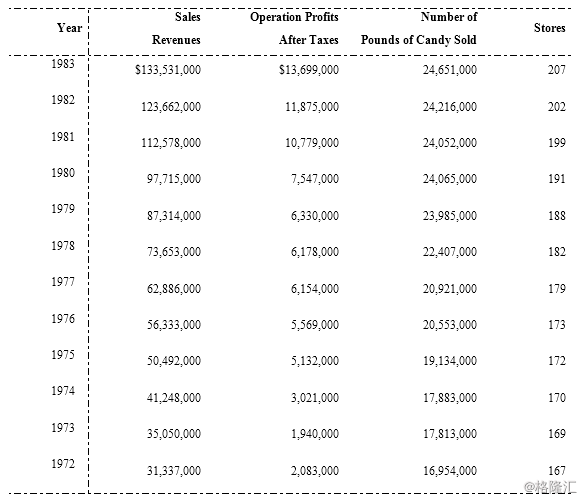

喜诗糖果在1972年的税后净利润为200万美元,有形资产为800万美元,当时伯克希尔哈撒韦旗下蓝筹印花公司收购喜诗糖果的价格为2500万美元。在1972年时,喜诗糖果这种出色的有形资产回报率(25%ROE)是在保守的会计和没有财务杠杆的情况下做到的,即使以今天的标准来看,这种企业也屈指可数。从1972年至1983年,喜诗糖果的年均销售额增长率为14.2%,年均净利润增长率为20.7%。糖果的销售数量并不出彩,总销售量只增长了45%,但净利润总额的增长高达5.5倍。

1972~1983喜诗糖果经营数据:

更难能可贵的是当喜诗糖果发展到2007 年时,期间总共投入经营的资本仅有3200万美元,而34年里喜诗糖果为伯克希尔哈撒韦公司贡献了13.5亿美元的税前利润。喜诗糖果的投资回报率就相当于是一个一本万利的生意,如果将它视作为一张债券的话,喜诗糖果是一张派息率在不断增加的永续债券。这张“永息债券”所产生的票息后来被伯克希尔哈撒韦公司用于收购其他经营出色的企业,而这些优秀的企业所产生的现金流如同滚雪球一般又用于收购一个接一个的“喜诗糖果式”的企业,就像巴菲特在2008年致股东的信中所说的那样,亚当和夏娃最初的碰撞,带来了60亿人口,喜诗糖果也为我们带来了源源不断的现金流。

“爱”的经济型商誉

收购喜诗糖果时付出了2500万美元,喜诗糖果拥有800万的有形资产,200万的税后利润,巴菲特的收购价格超过了3倍PB。由于受到格雷厄姆的影响,本来这笔收购差点就失败了,以超过2倍PB的出价是当时的巴菲特所不能接受的。所幸,最终在芒格的极力劝说下,巴菲特完成了对于喜诗糖果的收购。

多年后再回顾当初时收购时的情形,巴菲特说,我们的第一堂课是:如果我们能够希望公司在有形资产净值基础上以大大超过市场的回报率产生利润,那么逻辑上这些公司比其有形资产净值值钱的多。

喜诗糖果的税后净资产回报率达到25%,并且这种超额回报率不是存货、应收帐款或固定资产的有形资产价值产生了超额回报率,相反是无形资产的结合产生了这种超额回报率,尤其是消费者在与产品和雇员的无数次愉快经历的基础上普遍认同的良好声誉。

在巴菲特致股东的信中写道,

“加利福尼亚的每个人的脑海中都有关于喜诗糖果的记忆,而且绝大部分都是很美好的。试想一下,他们情人节的时候买了一盒喜诗糖果送给心仪的女孩,然后他们接吻了,多美好。要是她给了他一巴掌,我们就没生意做了。只要女孩愿意吻他,多数人的心愿就达成了。也就是说,喜诗糖果就意味着甜甜的吻。如果我们能在消费者脑海中形成这样的印象,我们提价就轻而易举了。”

喜诗糖果依靠出色的产品占据了消费者的心智,而这种心智在会计上并没有装入资产负债表,它以一种表外资产的形式去体现,所以喜诗糖果的高净资产收益率其实是仅仅建立在被低估的有形资产之上。

因此,当巴菲特在犹豫是否出价过高时,芒格劝说他:“喜诗糖果已经在加州建立起了无与伦比的声誉,我们能够以合理的价格得到他,如果谁要同这个品牌竞争的话,肯定要耗费巨资。”

其实,能用钱买的到的资产早已进入了资产负债表,但表外资产却不一定能够用钱买的到,试想一下,钱一定能买的到同等类型的企业在加州消费者心中形成的心智吗?虽然喜诗糖果的无形资产在会计上并没有被计入资产负债表,但它却被计入了消费者的心理。芒格显然意识到了当时的喜诗糖果的有形价值并不能真正的体现出喜诗糖果应有的价值,或者说以2500万美元购入有形资产为800万喜诗糖果所产生的1700万会计商誉并不等同于经济型商誉。

因此,我们在投资过程中应当时时刻刻反问自己,当一家公司产生了大大高于市场平均回报率的时候,是什么因素使得公司拥有这种较高的资产溢价,通过ROE的研究,投资人应当去寻找什么资产计入了表内,而什么资产是未被计入表内,并且这种未计入表内的资产对于企业的净利润产生了何种影响。

伟大的企业往往通过表内的资产达到生产产品或提供服务的某种目标,而表外的资产给予这种目标更高的附加值,在会计上显示的是拥有极高的净资产收益率。而平庸的公司往往依靠表内资产来经营,而表外资产可能微乎其微,说到底平庸的公司可能不具备品牌优势,不具备规模优势,不具备技术、专利等优势。

在喜诗糖果案例中,一种叫“爱”的经济型商誉提供了这种答案,而这种经济型商誉的建立是由于喜诗糖果在加州地区拥有的悠久历史和出色的产品所构成。爱不能被会计商誉所估量值多少钱,但从经济型商誉来衡量,爱可以是廉价的,也可以是无价的。而在此后的岁月里,这种依靠发现巨大无形价值的投资方式又被运用到了可口可乐、苹果等众多案例之中。

拥抱确定性

今天的喜诗糖果与1972年被伯克希尔哈撒韦所收购的喜诗糖果相比,它提供了更多的糖果品类,使用了不同的机器,而且通过不同的分销渠道进行销售,甚至可以随时随地通过电商平台购买而不用特地跑去加州购买。但是,今天人们购买一盒巧克力的原因,以及为什么人们要从喜诗糖果购买而不是从别的糖果店购买,这些原因相比喜诗家族在20世纪20年代创建这家公司时没有发生太多的变化。

投资环境总是千变万化,新的技术,新的产品,新的商业模式,而人的能力圈实则有限,不可能对任何新鲜事物都有着深刻的理解。投资也不需要超高的智商,不需要知道尖端的技术,但投资者能做的是排除投资的不确定性因素,以10到20年的眼光寻找那些行业环境稳定的公司。时间是伟大企业的朋友。