下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、中期业绩回顾

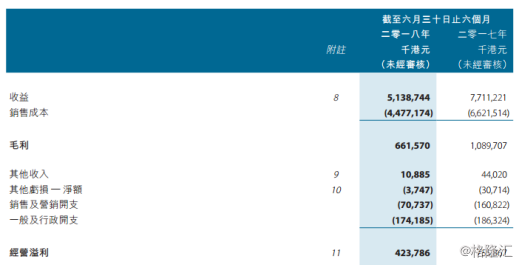

青建国际2018年9月19日公布中期业绩,集团截止至2018年6月30日录得收益51.39亿港元,较去年的77.11亿港元下降33.35%;录得毛利6.62亿港元,较去年同期下降39.3%;公司持有人应占溢利为2.24亿,同比减少51.33%;每股盈利13.36港仙,派发中期股息每股0.06港元。集团收益下滑主要是由于所确认的物业开发销售收益减少所致。

集团毛利的下降主要是因为地产占总收入比例下降,加上政府工程数量大幅下降,引起承包商重心转移至私人项目,导致毛利率下降。但我们知道,地产行业重来都不是论一时英雄,而是讲究具备持久发展潜能的条件和长远的战略布局。下面来看看集团负债方面:

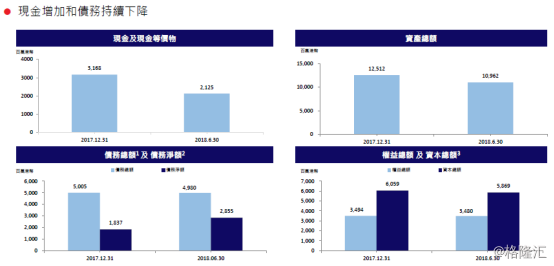

由于受到国际经济大环境影响,集团收益暂时走低,但集团的负债同样有所下降,并且长时间以来集团管理层一直坚持稳定派息政策。

其负债总额由去年底的90.18下降17%至74.82亿港元,按集团总资产为109.62亿港元来计算,青建国际资产负债率为68.25%,较去年底下降14.02%。对比香港同行房地产公司,青建负债已经属偏低,而进入2018年上半年后还在进一步下降。说明集团资本结构改善明显,这与运营管理的成熟经验离不开,随着房地产行业回暖,相信未来收益会有更好表现。

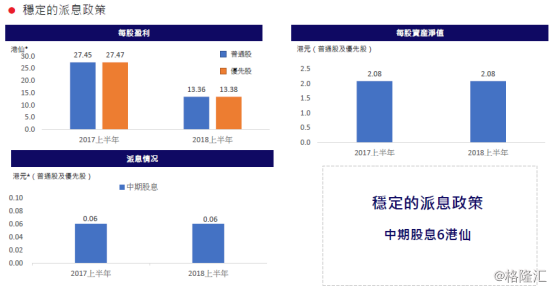

2018年上半年青建国际继续维持稳定派息政策,中期派发股息为港元每股0.06港元,管理层坚持对股东保持稳定的派息,在此环境下也可算的上是难得的良心企业了。

二、三大核心业务稳扎稳打,夯实行业地位

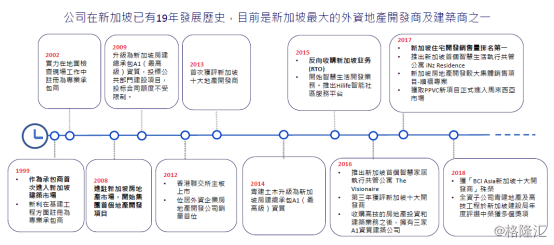

1、集团发展历程

集团于1999年就进入新加坡市场;2012年在香港联交所主板上市;2013年首次被评为新加坡十大地产开发商;2015年开始智慧生活开发业务,推出Hilife智能社区服务平台;2016年推出新加坡首个智慧家居执行共管公寓 The Visionaire,并第三年获评新加坡十大开发商荣号;继而收购高技的房地产投资和建筑业务,拥有三家A1资质建筑公司;2017年集团在新加坡开发销售量排名第一,推出新加坡首个智慧生活执行共管公寓iNz Residence,获得集体销售项目——顺福项目和PPVC新项目并正式进军马来西亚市场;进入2018年,集团获BCI Asia 新加坡十大开发商殊荣,其子公司青建地产在新加坡建设局年度评选中获得多个奖项。(如下图)青建集团行业地位由此可见。

2、地产+建筑+智慧生活全面布局

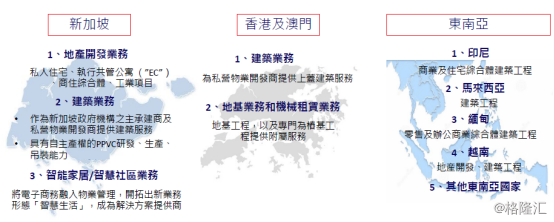

青建国际根据业务所属区域划分,新加坡的业务集中在三个板块,分别是地产开发、建筑业务、智能家居。其中地产开发类产品主要包括私人住宅和执行共管公寓(“EC”),目前新加坡是以新加坡本地人为目标受众的EC项目,由于土地成本较低,所以产品定价也不高。除此类项目外,集团还有商住综合体和工业项目。香港及澳门业务集中在两个板块,分别是上盖建筑及地基业务。目前,东南亚主要覆盖印度尼西亚、马来西亚、缅甸和越南等,其业务板块分别为建筑工程及地产开发等。(如下图)

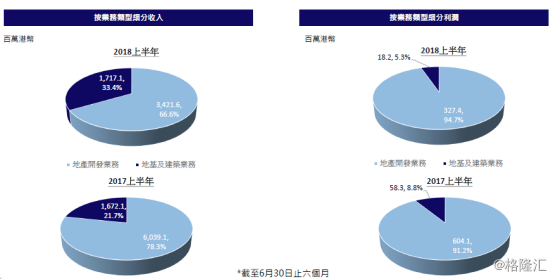

集团主营业务收益主要来自于建筑业务及物业开发。且地产开发占比最大,但相比去年地基及建筑业务比率有所上升。(如下图业务细分领域划分)

1)建筑业务主要是为公营机构及私营机构提供地基工程和相关附加服务,以及上盖建筑工程。其业务覆盖领域涵盖香港、澳门、新加披及东南亚。

今年上半年集团新增4个香港上盖建筑工程,新增项目总合约金额为3030万港元,香港项目总合约金额为6.86亿港元,其中,未偿付合约金额为5.25亿港元。香港及澳门地区,截止至2018年中期,集团已经在手的项目总共9个(包括已经进行中的九肚山第56A区、高山道、永立街及澳门一家酒店的地基项目),总收益为6.04亿港元。新加披与东南亚地区,总共20个项目,总收益为10.31亿,比去年同期的9.24亿增长10.38%,其中,未偿付金额为75.6亿港元。

(图为部分香港、澳门建筑项目)

2)物业开发业务,集团主要是自主开发和合伙参股开发两种方式。截止至2018年上半年,集团主要有2个新加坡项目:品尚居和心乐轩。实现其销售面积超过6万平方米,录得收益为30.38亿港元。(如下图)

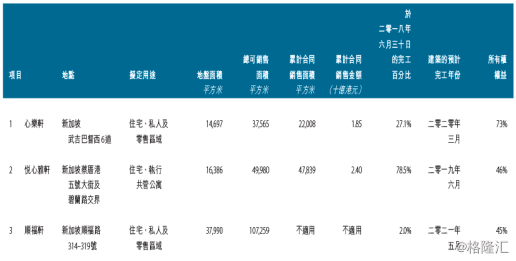

在新加坡参与的3个重大权益的物业组合开发项目,主要为共管公寓和私人公寓。详情如下图:

再来看看今年土地储备情况,截止至2018年3月8日,集团在新加坡新增加两块土储:

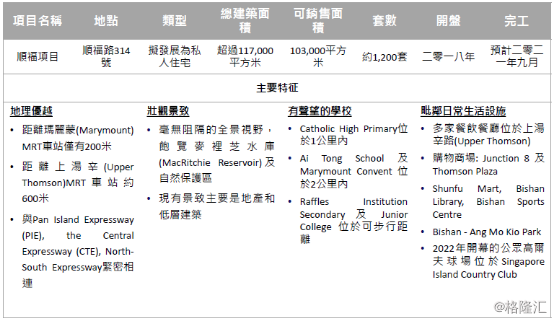

A)2017年5月,收购顺福雅苑项目,为集团首个集体销售项目,也是新加坡历史上较大的集体销售之一;地盘面积约为38000平方米,估计总建筑面积超过117000平方米。其拟发展为私人住宅,拥有约1200套单位、地下停车场、零售区域及公共设施。

顺福项目已于2018年9月22日开始首日发售,其场面异常火爆(如下图),这次推出了480套公寓,首期销售套数占比达60%以上,按每套800尺,一尺1700新币计算,大概销售额4.5亿新币,相当于约22.65亿元人民币。

另外,值得一提的是,集团新加坡的另一项目——心乐轩,于2017年8月,继首次开盘售罄280个单位后,2018年5月19日第二阶段开盘,又迎来首日销售60%的好成绩。

B)2018年3月8日,与Goodluck Garden业主签订集体出售协议,其项目为永久业权土地,拟发展为私人共管公寓。总土地面积约为33457平方米,估计总建筑面积为46840平方米。

新项目的顺利推进,更进一步夯实集团在国际上的行业地位。且管理层亦表示将继续增加集团土地储备以维持长期发展战略。除了前两项主要业务,公司也有意在吉隆坡、雅加达、胡志明市等地寻找更多发展机会。还提出了多元化产业布局,并开创出新业务形态“智慧生活”,成为解决方案提供商。下面我们来看看。

3)智能家居行业,集团通过移动终端平台,提供线上社区物业的缴费服务,2016年集团推出当地首个智能家居的EC项目,2017年再推出另外一个智慧生活的EC项目。

PPVC技术,在国内叫做装配式住宅。PPVC有多种好处,第一,就是将传统的施工作业转为流水化作业。第二,可以提高建筑生产力,缩短施工工期。第三,可以改善施工环境,减少工地的污染。第四,提高施工的品质,减少终端产品的缺陷。

除此之外,集团还有其他方面的优势,比如技术研发及管理优势,拥有技术研发、模组生产加工和现场吊装方面都有比较丰富经验的管理团队。

三、积极拓展国际事业版图

1、收购新加坡公司,深入印尼市场

根据2018年9月18日青建国际公布:集团通过旗下子公司收购新加坡项目公司33.33%股权。该新加坡项目公司持有印度尼西亚项目公司60%的股权,此印度尼西亚项目公司拥有的项目位于雅加达中心区的南侧的Bogor区,项目土地面积24.7公顷。项目发展会以住宅为主。

Bogor区是印度尼西亚政府积极发展之区域,且由于雅加达中心区人口密度愈来愈大,大量人口在置业选择时向周边区域扩散,导致Bogor区快速发展起来。这时,青建国际通过这一收购,将公司将进一步推进与印度尼西亚市场的业务布局。

根据青建国际行政总裁王从远先生表示:集团以“一带一路”政策为发展大方向,增加印尼业务布局,并不断在新加坡、香港、澳门、及东南亚各地扩充资源,发展优秀项目,旨在成为东南亚地区的优秀物业开发和承建商。

2、从建筑入手,布局香港、马来西亚市场

香港市场方面,2018年注定是重要的年份,其原因:1)一连串的大型基建陆续落成,包括:广深港高铁和港珠澳大桥均通车;2019年屯门至赤鱲角连接通路、大围至红磡段通车;2021年红磡至金钟通车;根据市场资料预估,2018年香港房市继续看好,预期房价涨幅不超过20%。2)明年将有较多豪宅楼盘推出,特别是港岛区的一线豪宅,加上有数个铁路沿线项目落成,料这些新盘将带动房价走高。3)另外,戴德梁行也发表预测,预计因为香港住宅新地王的接连产生,加上本地经济转好,失业率处历史低位,明年上半年香港住宅房价或将上升一成。

再看马来西亚,近年来,在“一带一路”政策的带动下,某程度上刺激了马来西亚房地产市场的活跃度;根据英国房地产经济公司莱坊近日发布的2018年一季度《全球房价指数》指出:马来西亚从去年第四季的全球第26位,上升6个位置至第20位,房价累计增长5.8%,于亚洲地区增幅第三。(该报告数据是根据世界各地中央银行和国家统计局提供的数据,追踪与比较全球57个国家和地区在一般住宅市场的楼价表现所得出,所以其数据值得参考)。

由于集团已具备多年地基、建筑经验、足可以自行承建住宅工程,但为降低风险,集团战略性的先从建筑业务进入新市场,熟悉市场环境,之后再积极寻求发展房地产的机会。

总体来说,香港和马来房地产行业的在2018年整体向好,青建集团把握时局。目前,根据集团披露,在马来西亚已经取得3个施工项目,在香港有4个旧楼改造项目正在洽谈中。其中,据网上资料披露,2018年10月5日,青建国际已于上月斥资5.3亿元购入香港油塘工业区内东源街18号工业地,规划意向是作住宅发展。该项目是已故“钢铁大王”庞鼎元家族所持有,转售的土地包括工地及附设码头在内,总地盘面积2.3万方呎,扣除码头面积后的工地面积约1.8万方呎。集团欲短期内独自发展所购土地,需向城规会提出将整个综合发展区分期发展,或申请将其一分为二。整个综合发展区的总占地约4.7万方呎,可建楼面超过23万方呎。预计年底前将会有更多落实。

3、“一带一路”在位优势,抢得先机

青建国际有“一带一路”的区位优势,基于以下四点。首先,公司有项目资源的优势。第二,公司有项目投资管理的优势。第三,从新加坡、大陆、香港多个通道走出去,把事情做优。第四,产融双驱的战略优势,打通新加坡、大陆、香港的资本通道。

总体来说,新加坡作为东南亚市场高点和区域中心,对东南亚市场具有广泛的辐射影响力。香港/澳门则具有无法比拟地缘优势,既可以对接国内雄厚的资本实力、又具有国际资本市场自由开放度,集团在新加坡和香港在位优势和资源,进一步提高走出去能力。(如下图)

4、新加坡房地产回暖,未来前景可期

青建国际作为新加坡最大的外资地产开发商及建筑商之一,在集团稳步发展同时,外部环境的影响也是至关重要。我们来看看新加坡房地产行业前景如何。

根据新加坡市区重建局(URA)的数据显示,私宅销量从2016年上半年的7397个单位,增至2017年上半年的1万2107个单位,显示私宅市场已出现触底迹象,交易量则逐渐回升。

2017年10月底新加坡市区重建局(URA)发布了房地产市场,新加坡房地产市场终于在2017年的第三季度收涨0.7%,扭转第二季0.1%的环比跌幅,私宅销量自2016年下半年开始呈现上升趋势,交易量也自2017年3月政府调整房地产降温措施,尤其是卖方印花税后回升。为新加坡房地产市场连续15季度下跌以来的首次季度性上涨。

对于房地产市场而言,告别了枯燥乏味的4年持续性下跌,终于迎来了令市场重新兴奋消息。随着市场情绪改善,加上新推出市场的私宅项目认购率高及土地竞标热潮推高了投标价格,将有助于提振私宅销量。根据市场预估,新加坡私宅市场将在2018年将会取得1%至3%增长。由此逻辑,房地产市场的回暖将有助于集团项目的顺利推进,2018年底收益可期。

结束语:

集团核心优势来看,1)青建国际在新加坡和香港发展多年,拥有成熟的市场发展经验;2)在一带一路提出之前就已经有多个项目,从而在东南亚市场的拓展抢得领先于同行;3)地产开发和建筑服务商角色协同发展;4)又通过谨慎的财务管理政策和产融双驱战略,实现产业一体化发展;5)多元化发展,提出智慧家居和装配式住宅。

集团估值来看,截止至2018年9月26日,集团总市值26.9亿港元,静态市盈率 TTM为10倍,PB为0.81,对比同行估值偏低。并且我们看到,集团股价由年初开始一直走低,现在已经处于近三年来历史低位,(如下图)在新加坡房地产行业回暖拉动销售红利刺激下,市场或会给予支持形成反弹走势。

总体来说,2018年中期青建集团业绩不算最好,但财务负债率低,短期偿债风险小,基本面良好,未来长远布局具备良好基础。国际事业版图上,积极响应“一带一路”,并具备地域和时间优势。加上估值低、股价低,相信2018年还是值得关注的。