下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

新城发展控股(1030):子公司重组增强竞争优势

作者:吴伟

投资要点

公司各项业务进展顺利:公司2015年3月份合同销售额达到16亿元,同比增长6.5%,第一季度公司共实现合同销售额44.9亿元,同比增长11%,公司销售表现稳健,公司一季度只有两个项目新推和老盘加推,主要推货集中在二三季度,随之市场回暖,我们预计公司主要项目所在地上海、南京、苏州市场会有较好表现。

B股子公司重组预计将增强公司竞争优势:由于A股市场估值水平相对较高,地产企业股权融资功能恢复,我们认为B股子公司回归A股将提升公司的股权融资能力,进而提高公司的发展速度,提升港股上市公司股东的投资回报。同时,相对单纯A股或者H股上市的公司,公司的融资渠道更加通畅,竞争优势进一步提升。

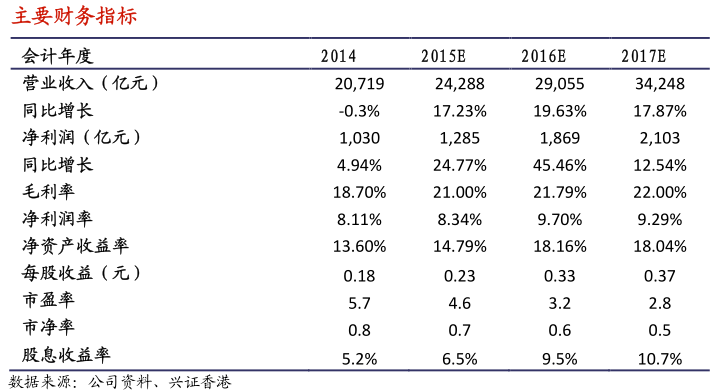

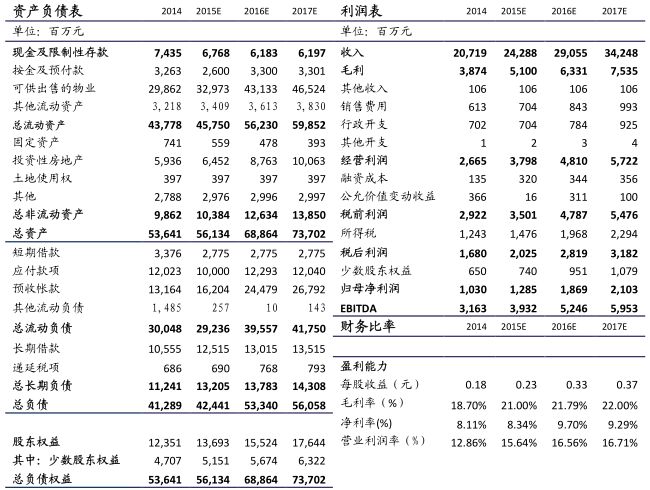

继续维持买入评级,提高目标价至至61.6港元:我们维持未来几年公司业绩预测,预计公司2015年到2017年确认营业收入分别为240亿元、290亿元和340亿元,未来三年结算收入年复合增长率为18%,预计公司每股收益分别为0.23、0.33和0.37元。我们预计公司2015年NAV为2.67港币,假设公司B股子公司重组成功,参照A股主要地产开发类企业2015年15倍平均动态市盈率和AH同时上市公司H股34%的折价率,按照7倍市盈率计算,公司合理价值应为1.6港元,相对目前公司股价仍有23%的涨幅,给予公司买入评级。

风险提示:公司B股重组方案滞后。

新城B股拟回归A股,估值提升加快价值发现

4月7日公司发布公告,公司控股子公司江苏新城地产宣布初步重组方案,建议按照新城控股发行A股股票换股吸收合并江苏新城地产B股的方式,解决历史遗留B股事项。

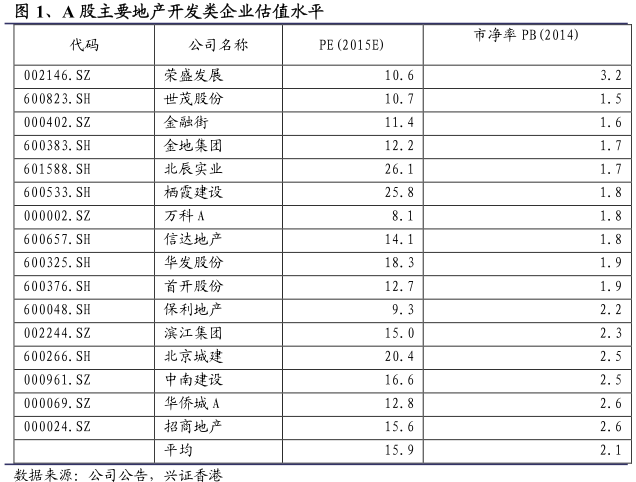

假如公司B股子公司回归A股,参照目前A股主要地产开发类企业估值水平,2014年PB平均为2.1倍,2015年动态市盈率平均为16倍,我们认为公司B股子公司回归A股后整体的估值水平会随之大幅提升。

随着中央放开公募基金投资港股和保险资金投资港股创业板公司,加上港股整体估值水平处于洼地,国内资金形成南下趋势,AH同时上市公司两地价差逐步缩小,AH同时上市的公司H股价格相对A股价格平均折价缩小至33%。其中房地产企业万科H相对万科A仍有溢价,而金隅股份H股价格相对A股折价38%,未来随着深港通的开通和国内新募集港股公募基金资金到位,我们认为AH股价差仍有进一步缩小的空间。

因此,参照A股主要地产开发类企业平均估值和目前AH折价率,我们认为新城发展的估值水平有进一步提升的空间,我们按照2015年7倍的动态市盈率计算,公司的合理市场价值为1.6港币,相对公司2015年预计NAV折让46%,相对公司目前估值仍有23%的上升空间,我们继续给予公司买入评级。

来源:兴证香港

(注:文中观点仅代表作者看法,仅供参考)