下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

这个公司很多人印象不算好(貌似老千),多数人也觉得看不懂。

但这符合我的投资原则:

1、跟着大佬布局。我投了不算少的阿里影业,阿里健康,复星国际,基本都是这个思路;

2、在市场多数人看不懂的时候参与。只有这样,才可能出十倍股;

下面言归正传。

实业界有一句老话:屌丝做新项目叫创业,大佬做新项目叫布局。

屌丝创业和大佬布局有什么不一样?

最大差异就在于项目选择的战略精准性,以及项目可持续性和成功概率的不同。

一般人自己出来做项目,最大问题是项目选择范围的战略纵深不够,精准欠缺,无法做到“长远眼光、战略布局、大手笔”,往往是希望1、2年就有明显回报,所以项目资源匮乏,抓到碗里就是菜。也许中途碰到稍微大点的坎,比如资金、人力等跟不上,就越不过去了,所以可持续性和成功的概率相对较低。

但大佬布局不一样。大佬资源多、人脉广,站得高看得远,他们对项目的选择往往是看到5年后。项目现在也许还没什么市场和需求,但一定要5年后有超级大市场和大需求。而且大佬一旦决定要做什么,就会稳打稳扎,就要做的像个样,后续的资金、人力、物力源源不断跟上,也做好了准备会为前期的所有挫折买单,因此相对来说其看准的事,八九不离十。

这个道理相信大家都懂,但把它应用在二级市场上,你会发现一个更加简单粗暴的道理:那些被大佬们借壳用来进行深度布局的公司,最后往往一飞冲天,并且后续走势丝毫没有疲软之态,阿里健康、阿里影业就是最好的例证。

对于这样的公司,只要你确定大佬是真的在布局,而不是玩票而已,那你只需要执行三个很简单的动作,就能保证绑定大佬,发家致富,迎娶白富美,那就是

1、跟随大佬布局,做个小股东;

2、在市场看不懂的时候参与:市场多数人在阿里影业300亿市值的时候觉得啥都没有,怎么值300亿。你忘了这公司叫阿里,忘了马云在后面再布局;

3、持有,持有,再持有!

不信,你看:

阿里双雄逆天走势

道理就说到这,当然不会就此结束拉,格隆汇兄弟们放心,十倍股福利还是要给的,不过在这之前我们先来回顾一下“莆田系大战百度”的事,其中自有“黄金屋”——因为这个可能的十倍股就出自“莆田系”。

不要告诉我,你不知道莆田系。全中国所有电线杆上的那些疾病广告,都是莆田系的作品。

前段时间“莆田系大战度娘事件”闹得沸沸扬扬,这一度让我对百度这个自暴自弃的智商非常捉急:BAT这三家中转型移动互联网最不成功的一家(百度是靠巨资收购91勉强拿到半张移动互联网的船票),还有心思和自己最大的广告主打架,这真的是有点活腻歪的感觉(我是真觉得百度已经没有资格与腾讯、阿里摆在一起了,已经被甩得太远太远了)。

而这对于站在风口浪尖的莆田系来说是,则是好坏参半,甚至利大于弊。坏的是行业内幕被置于聚光灯下(违规医疗推广、虚假广告等问题),好的是对于莆田系来说,这正是一次绝佳的转型契机(长久来看,民营医院的发展不能单纯依靠宣传推广,必须将医疗技术水平作为核心竞争力,打铁还需自身硬)。而且百度这个已经徒有虚名的所谓互联网

所以,现在来看,莆田系“从良”的时机到了:

1、国家政策支持。过去民营医院在中国并没有政策扶持,甚至银行贷款不向民营医院开放,而现在18大明确了开放政策,民营医疗行业的春天来了。

2、莆田系本身牛逼哄哄的实力。现在在医疗领域,除了国家队就是莆田系了,在民营医疗领域,莆田系一家独大——莆田系医院是中国最大的民营医院群体,在2013年登记在册的1万多家民营医疗机构中,莆田系就占据80%以上。

3、中国医健联盟力促莆田系品牌化运营。目前很多民营医院都向正规化、品牌化运营,而中国医健联盟正致力于此。中国医健联盟成立于2013年11月,由新希望集团董事长刘永好、万通控股董事长冯仑和万好国际集团董事局主席翁国亮等发起,首批十四家发起会员中超过十家是莆系医疗机构,首批创始成员旗下拥有的医疗机构和医院超过1000家。

好了,讲这么多莆田系的东西,没有别的意思,因为往往危机才会促成改变,变则通。莆田系的这次危机也是他们转型的机会,更是投资者发现机会,发家致富的良机:转型必须借助载体,而这个十倍股载体就跟医健联盟有关。

不知道各位有没有注意到,上面提到的中国医健联盟,其发起大佬有:

1、新希望集团董事长刘永好

2、万通控股董事长冯仑

3、万好国际集团董事局主席翁国亮

这几位大佬发起医健联盟,是看中了未来医疗服务行业这个超级大金矿,准备大搞移动医疗、民营医疗,甚至养老健康产业。而把这三个大佬联系在一起的,有且只有这样一家港A股:华夏医疗(8143.HK)。

真相终于露面。

这家公司被纳入我的重点观察名单,是因为两个特别事件。一件是2014年6月公司一口气计提了7.85亿元的商誉减值,把巨额商誉一次性清零,因为这个动作,当年公司资产几乎腰斩,当年利润也由上年的盈利2431万,变成巨亏4.98亿——这种行为在内地俗称“洗澡”,而且洗得特别的干净——这种壮士断腕,刮骨疗伤,如果不是想做点什么,拿只能说明公司老板智商有问题。

第二个特别事件,就是公司最近的一个最新动作,我给各位格隆汇大侠汇报一下。

最新公告(发股票期权):兵马未动,粮草先行?

古时冷兵器时代大战之前,必须先准备好粮草才行。这次华夏医疗给管理层发放期权,极大可能就是大战(大动作)前夕派发的粮饷。

详情如下:

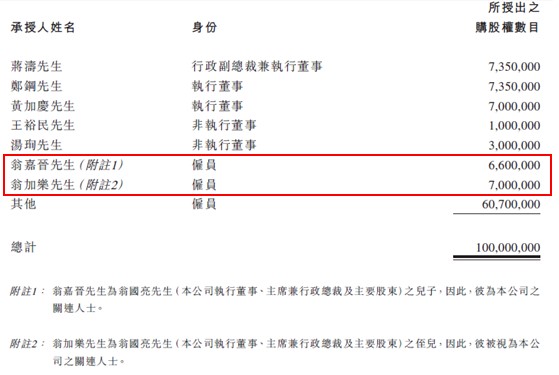

值得注意的是,这次授出的购股权(1亿份,行权价0.68港元)是份额数最多,人员数最多的一次,并且名单中包含了几乎公司的所有管理层和业务骨干,其中包括翁国亮的儿子(660万份)以及侄子(700万份)。

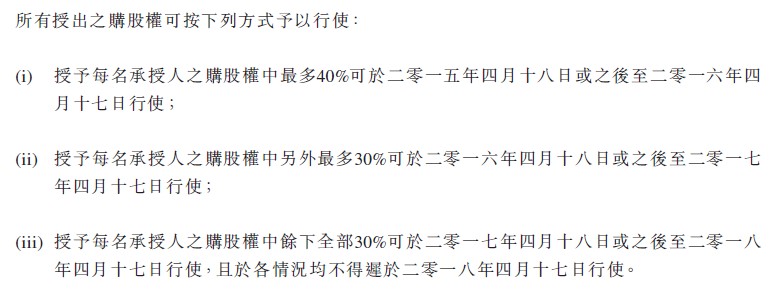

而且,期权执行条件不是一次拿走,而是分三年,按照“433”设定,如下:

这样设计的潜台词再清楚不过了:兄弟伙要玩真的,都给我出死力,一年一看,不出业绩,不许行权!

莆田系与百度大战刚告一段落,华夏医疗就发出这样的公告,不免让人浮想联翩。

那么,华夏医疗(8143.HK),到底是怎样一家公司?

先看股权结构与股东背景。

股权结构:翁国亮31.22%,刘永好20.66%。

翁国亮实际持有297531016股,通过易耀控股(万好国际全资控股,万好国际由翁国亮实际控制)持有120960500股,另外他还有1700000份购股权和98500000股非上市可转换优先股,加起来实际控制了31.22%的股份。刘永好通过新希望持有20.66%的股份,是华夏医疗第二大股东。

股东背景方面,刘永好就不必介绍了,大家伙太熟了。刚淡出了民生银行,手里一堆钱,着急找项目呢。

翁国亮:这个人很多投资者不熟。但在中国民营医疗领域,则是一个跺跺脚,大地会抖上一抖的角。

翁现为香港莆田商会主席,全国卫生协会副理事长,万好国际集团董事局主席,拥有覆盖福建省近300家的专业连锁零售药店,其所在的莆田系现在管理8000家民营医院,其在香港投资成立华夏医疗集团,成为中国第一家专业致力于内地医疗投资管理的香港联交所上市公司。

华夏医疗参控股公司:

华夏医疗做什么?

简历:公司通过旗下万嘉集团在福建直接经营113间零售药店,另外拥有三家综合性医院(珠海九龙医院、重庆市爱德华医院、嘉兴曙光中西医结合医院)和一定数量的专科连锁医院,目标是构建成真正意义的医疗连锁机构布局,在中国医疗卫生行业起到重要作用。

说白了,就是投资做医院,做连锁医疗,而且刚刚起步。

这个领域有多炙手可热,有多值得追捧,看看郭广昌的复星医药的医院扩张计划就知道了。

最关键的,它的医院扩张,不需要像复星一样,去市场上一家一家艰难地谈。因为大股东翁国亮手上就有数百家医院资源。

问题来了,为何刘永好这样的行业外大佬也要做医疗?——十倍增长潜力。

拿刘永好来说,对于医疗行业,他算是“门外汉”了,就如同金融业一样。20年前,刘永好进军金融,参与发起成立中国第一家民营银行——民生银行。如今,民生银行给了新希望集团十几倍的回报。这一次,作为资本大亨的刘永好,开始对医疗产业不吝慷慨,从趋势性的移动医疗,到民营医院,甚至养老健康产业,都能看到他的身影。

按照他的话:“未来十年,汽车行业还能增长十倍吗?绝对不可能!增长两倍是有可能的;房地产能涨十倍吗?绝对不可能!衣服能涨十倍吗?绝对不可能!还有什么能增长十倍?基于移动互联和大数据云计算的医疗卫生体系完全有可能增长十倍。”

一个篱笆三个桩,一个好汉三个帮。中国前首富刘永好+地产大佬冯仑+莆田系这三者的豪华组合,可不仅仅是为了吸引眼球。

往后了发展,刘永好负责资本,冯仑负责地产和物业,翁国亮负责医院管理,三人可以共同做大连锁医院,做大移动医疗,做大健康产业。此外,华夏医疗还与中信医疗签订了战略合作协议,中信医疗是中信集团的全资子公司,业务涵盖医疗健康的全部产业链。

小结一下华夏医疗投资逻辑

首先,看好未来它作为大佬布局的载体功能。这个上面已经谈得够详细了。

其次,作为壳的价值突出。目前,华夏医疗的市值才11个亿。

最后,想要取得逆天回报,就应该在市场都没搞懂的低位买入大佬布局的小公司,在大家都看不懂的时候买才能将收益最大化,同时价格底位也保证了跌的空间不大,相对安全。

总之,现阶段的华夏医疗市值小,有干爹(背靠大树),有钱,有人,有故事,有目标,一切具备,只差临门一脚了。

最后,关于华夏医疗的老千嫌疑

主要嫌疑有如下几条:

1、2009.11.24——以6亿港元购买翁生持有的药品批发公司和80间药店,代价中2000万元以现金支付,2.9亿元按兑换价每股0.06元发行可换股优先股支付、2.9亿元发行年息1厘票据支付。

2、2010.10.12——以3:1的比例供股,供股价0.062港元,获超额认购。由于翁放弃供股,持股被摊薄。

3、2010.12.10——每10股合并为1股,吓跑不少散户,股价暴跌。

4、2013.04.11——把1.2亿元票据改成可换股优先股,换股价0.238元,相当于合股前的0.0238元,是之前供股价的38%。

5、2014.04.25——翁将部分可换股优先股以0.28元/股卖给刘永好,股价迅速翻番。

6、2014.06.16——把天价药店的巨额商誉一次性清零,致使财报巨亏、股价腰斩。

7、2014.12.05——刘永好把持有的可换股优先股全部转换为普通股,正式成为华夏医疗第二大股东,股价逐渐回暖。

从上面的1-4条来看,确实有明显老千嫌疑,但也可解释为翁国亮在获取必要比例的股权,这个花了5年时间(09年—13年)。

不过从2014年第5条把股权卖给刘永好开始,公司明确在开始洗心革面重新做人,相信2014年6月商誉一次性清零(公司2013年盈利2431万,2014年巨亏4.98亿,洗了一个透彻的大澡,主要原因就是因为2014年一口气计提了7.85亿元的商誉减值),把公司资产彻底坐实,也是刘永好正式转换成为股东的前提:都是大佬,一起做事,别玩黑的。

还是那句话:屌丝做新项目叫创业,大佬做新项目叫布局。

大佬都布局了,玩老千的时代也就过去了,毕竟,赚小钱可以靠玩玩财技,真赚大钱,靠的一定是真刀真枪的实干,品牌和信誉——有马云为证。

对华夏医疗来说,如此历史机遇的港股大牛市岂能放过?必须要做点正经事,赚点名正言顺的大钱,公司这点觉悟还是要有的。

(特别提示一点,本人并不完全清楚8143华夏医疗过去算不算老千股,以及未来是不是老千股。香港有很多以讹传讹的老千公司,马云的阿里影业(1060)过去也一度被传为老千股。所以,请各位自行控制和分析其中风险。)