下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:初善君

上回说到,应收账款和应付账款不仅仅资产负债表的两个科目,可以反映企业行业特征,也可以反映出企业在行业内的竞争力,更能成为一种创新的商业模式,最后还留了一个坑:哪些企业是行业内资金占有能力最强的呢?

应付类账款(含预收账款)是占有上下游企业资金,应收类账款(含预付账款)是被上下游企业占用资金,那么应付类-应收类就是代表行业或者公司整体资金占有能力。简单想象一下,占款能力强的就两种情况,一种是应付类高,应收类低,这种自然是最好的占款能力体现,但是更多的是行业商业模式决定的,比如房地产,比如零售。一种是应付类和应收类双高,这种可能是企业竞争力的体现。

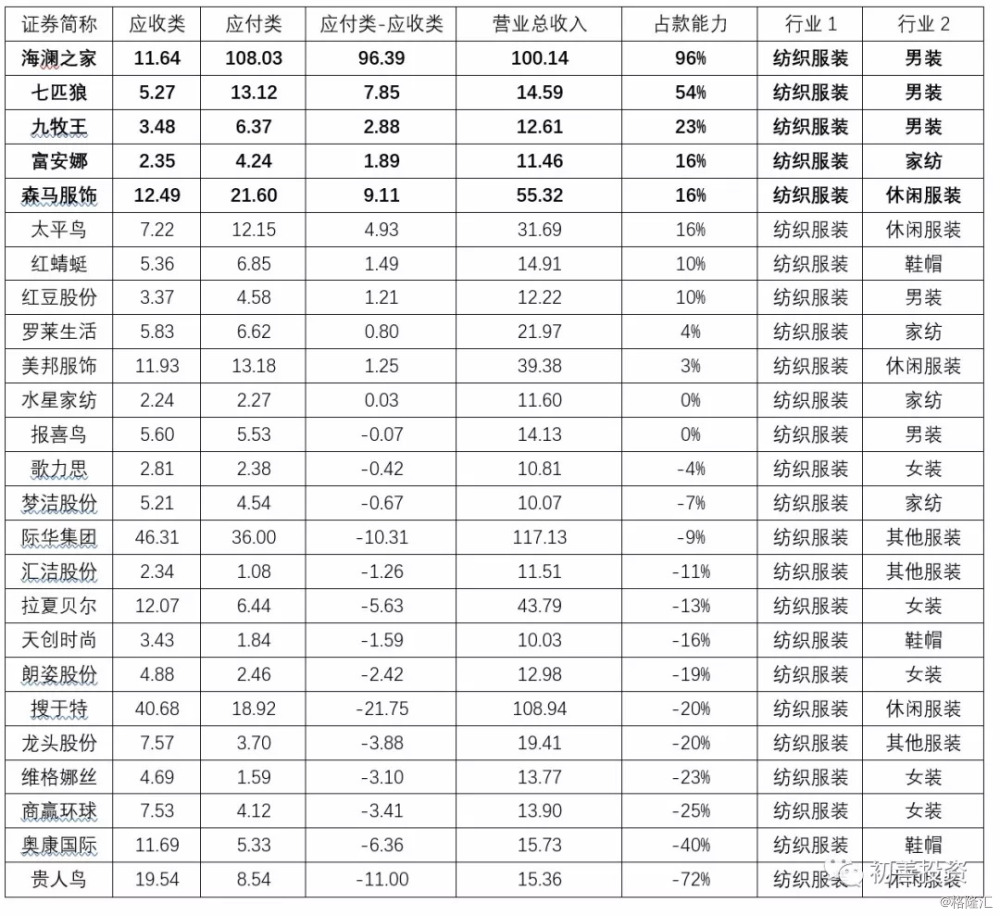

先看纺织服装业,男装企业的占款能力明显好于女装、家纺等,男装企业里海澜之家一家独秀,应收类账款只有11.64亿元,占有下游资金高达108.03亿元,而上半年营业收入只有100.14亿元,虽然海澜之家的存货一直被诟病,但是腾讯投资也是不无道理,海澜之家的占款能力太强了。休闲服饰里森马服饰占款能力最为优异,家纺里富安娜也比罗莱生活、梦洁股份占款能力好太好。总之,只看占款能力指标,衣服里可供选择的公司会是海澜之家、富安娜和森马服饰。

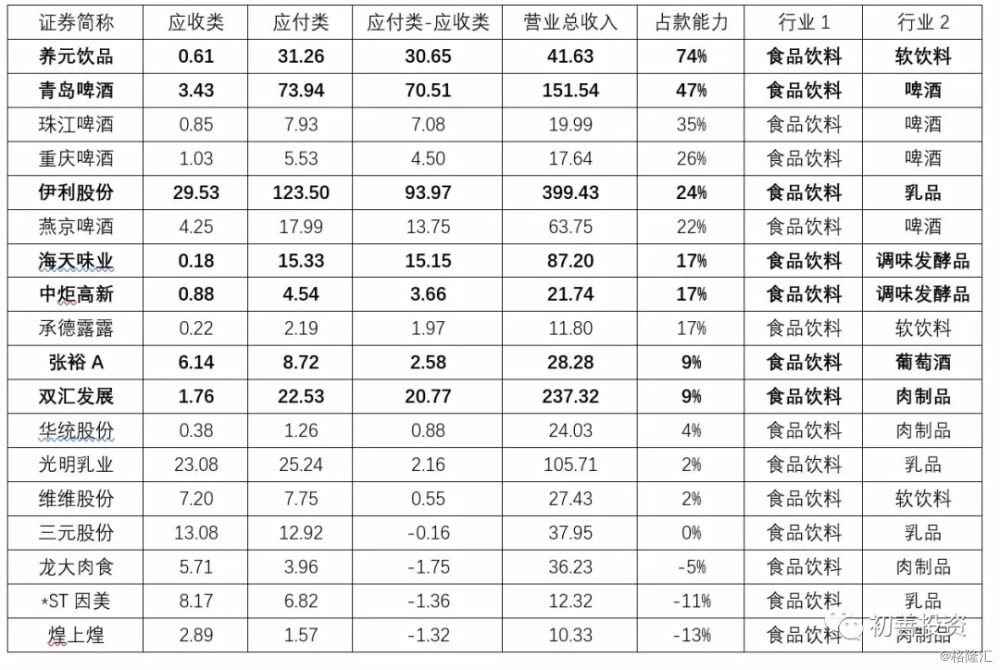

食品饮料行业包含的子行业比较多,有白酒、啤酒、调味品、软饮料、乳品、肉制品和综合等,我们分别来看。

针对白酒来说,总体占款能力是很优秀的,但是2018年上半年由于茅台结算政策改变(不确定其他白酒企业结算方式是否改变),减少了预收账款,其排名只能算中游。排名第一的是上半年实现14.59亿元营业收入的老白干酒,应收类账款只有2.65亿元,应付类账款高达9.82亿元。让初善君不解的是五粮液、古井贡、山西汾酒和泸州老窖们,可以看到他们收入非常高,可以说白酒前六强里除了茅台和洋河就是他们,可是他们的占款能力是最差的,尤其是五粮液,应收类账款高达176亿元,虽然都是应收票据,可是依然体现出他们的营业收入和茅台、洋河有着本质区别。

食品饮料行业占款最牛的公司居然不在白酒里,是去年刚上市的养元饮品,听名字各位可能不知道,但是他的产品可是家喻户晓,尤其是我们农村,每年过年回家都会喝六个核桃,她家几乎没有应收类账款,这家公司很有意思,值得深入研究看看。此外,寡头垄断的啤酒占款能力是真的好,青岛啤酒、珠江啤酒们占款能力都高于20%。而伊利股份、海天味业和双汇发展们作为行业龙头,占款能力明显优于同行。可见占款能力是优秀企业的基本特征之一。

食品饮料行业占款最牛的公司居然不在白酒里,是去年刚上市的养元饮品,听名字各位可能不知道,但是他的产品可是家喻户晓,尤其是我们农村,每年过年回家都会喝六个核桃,她家几乎没有应收类账款,这家公司很有意思,值得深入研究看看。此外,寡头垄断的啤酒占款能力是真的好,青岛啤酒、珠江啤酒们占款能力都高于20%。而伊利股份、海天味业和双汇发展们作为行业龙头,占款能力明显优于同行。可见占款能力是优秀企业的基本特征之一。

最后是食品综合行业,可以看到安井食品排名第一,原因是预收账款比较多,涪陵榨菜排名第二,而令人震惊的是汤臣倍健,应收和应付都非常低,说明什么呢?理论上一家优秀的企业,上游占款不低,除非没有款项可以占?

总之,食品饮料行业里,除了白酒之外,养元饮品、安井食品算是这几年的新上市公司,值得大家关注,而啤酒类上市公司也值得关注。

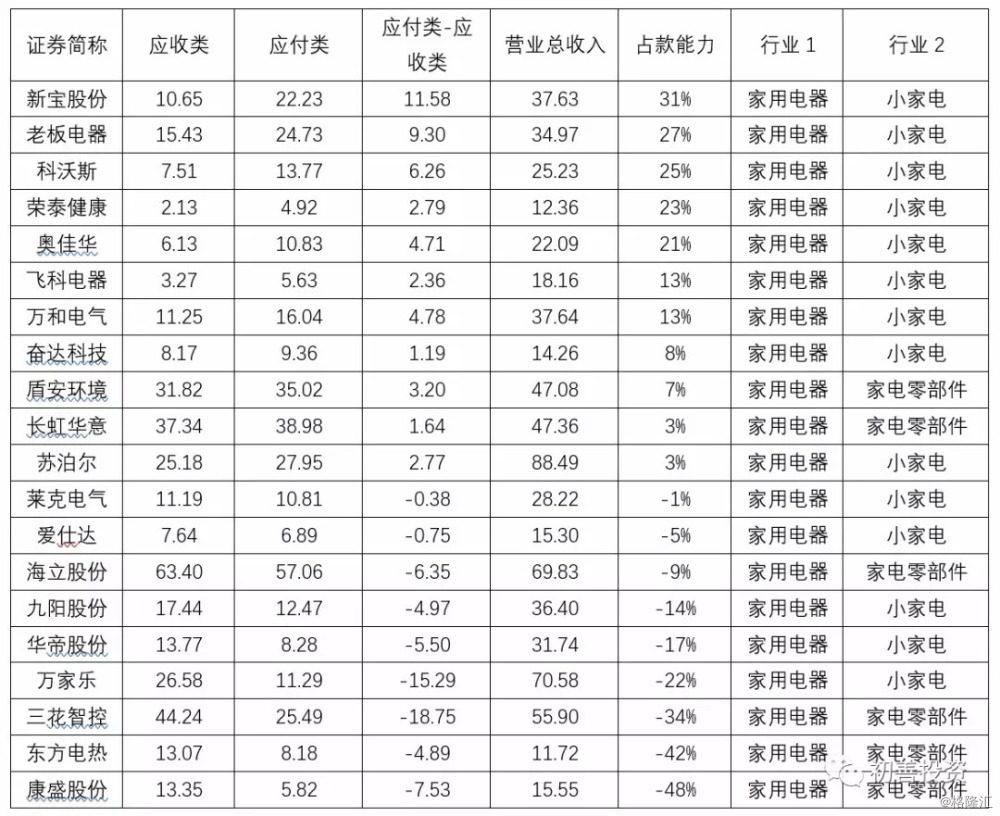

我们在看看家电行业,印象里大家会觉得美的和格力的占款能力最强,然而事实告诉我们海尔比美的和格力还强,而彩电行业里占款能力无疑是最差的,虽然大家应收类账款都很多,但是应付类账款也很多,属于典型双高占款能力强。

小家电方面,占款能力普遍不错,老板电器依然很优秀,飞科电器也靠前,此外,荣泰健康的占款能力也不错,可以纳入考虑,而家用零部件普遍占款能力差,毕竟家电零部件收入最高不过海立股份的69.83亿元,而他的下游格力的营业收入高达920亿,体量差异太大,占款能力明显不在一个等级。

总之,通过对占款能力的分析,可以清晰地发现各行业的龙头是谁,而买股票就是在合适的时候合适的价格买入龙头。龙头真的好啊,龙头真的棒啊。

总之,通过对占款能力的分析,可以清晰地发现各行业的龙头是谁,而买股票就是在合适的时候合适的价格买入龙头。龙头真的好啊,龙头真的棒啊。