下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近年澳门基建发展迅速,澳门将成为一个世界旅游休闲城市,从而带动澳门奥邦建筑(01615.HK)收入增加。此前获超额配售180倍的奥邦建筑,挂牌首日高开低走,收跌近6%。

作者 | 贝蒂

来源 | IPO那点事(ID:ipopress)

奥邦建筑今天港交所挂牌首日高开1.49%,截至收盘,跌5.97%,报价0.63港元,成交额6412.72万港元,最新总市值为3.78亿港元。

来源:富途证券

奥邦建筑集团有限公司是一家具规模的建筑承包商,在澳门经营超过20年。于往绩记录期内,一方面,集团主要在澳门提供结构工程,包括下层结构及上层结构工程(如地基工程、地库工程、打桩及桩帽工程以及高层楼宇的施工);另一方面,在澳门提供装修工程。

基本面介绍

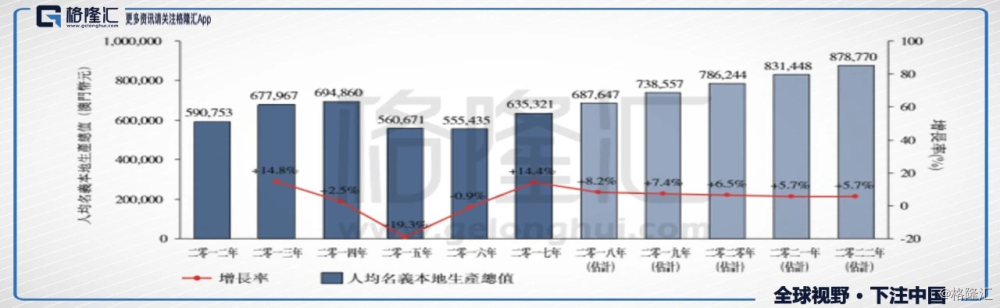

由于博彩及旅游业蓬勃发展,2012-2014年,澳门的人均名义本地生产总值呈强劲增长。2015年,由于中国政府厉行反贪污措施,影响博彩及旅游业表现,导致澳门名义本地生产总值下跌。然而,随着博彩及旅游业的持续发展及复苏,根据IMF的资料,澳门的人均名义本地生产总值预期于2017年至2022年以6.7%的复合年增长率逐渐增长。

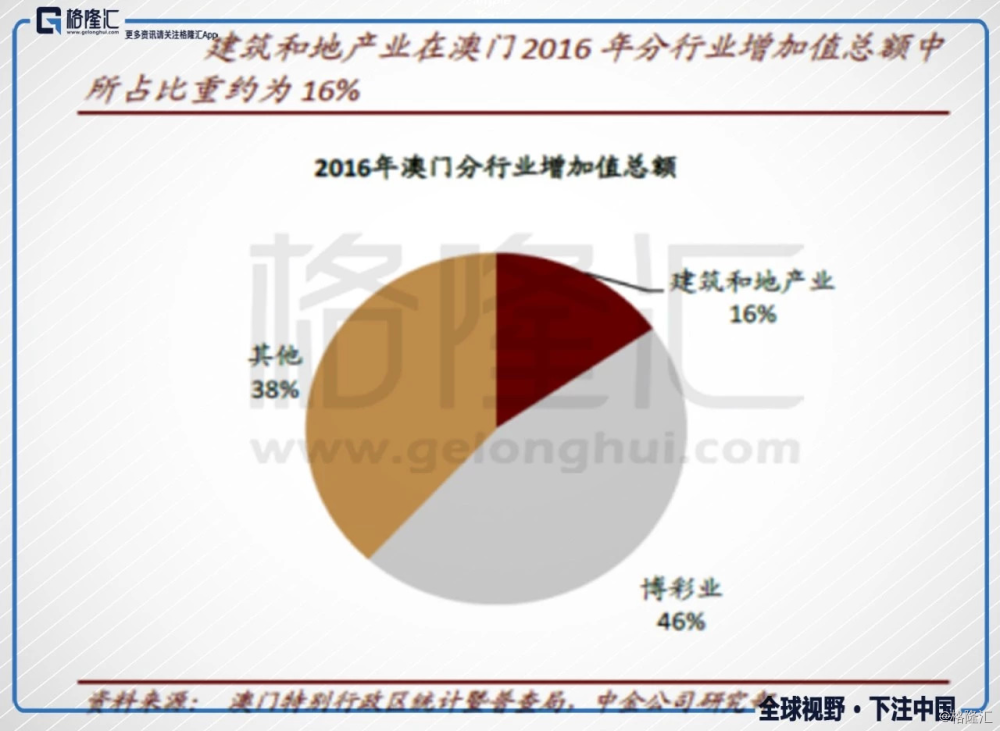

建筑和地产业是澳门地区经济第二大产业,在澳门2016年分行业增加值总额中所占比重约为16%,仅次于博彩业。

澳门建筑工程行业发展概况

近年澳门基建发展迅速,以及中央政府亦积极推动,澳门将成为一个世界旅游休闲城市,从而带动澳门奥邦建筑(01615.HK)收入增加。根据弗若斯特沙利报告指,预计澳门建筑市场于2022年达到约澳门币1872 亿元,复合增长率15.7%。商业分部装修市场收益有望达澳门币65.58 亿元。依照奥邦建筑在装修市场份额占3.7%来计算,每年收入约澳门币6100万元。在净利率不变的情况下,公司每年净利将达到1100万,增长近3倍。

由于旅游业和博彩业的蓬勃发展带动对楼宇建造的强劲需求,完成建筑工程的价值已由2012的约231亿澳门元大幅上升至2014年的792亿澳门元。2012-2014年大幅增长后,已完成建筑工程价值增长率由2014年的约63.3%同比分别下降至2015年及2016年的约17.8%及-13.1%。

尽管澳门博彩业在近两年表现下滑,但澳门政府推出各种推广活动和相关政策,以支持旅游业。同时,多年后建成的港珠澳大桥,预期会进一步推动澳门的发展,包括兴建新的商场、商业区和娱乐场、私营机构的酒店及度假村开发。此外,澳门2017年施政报告被认为是建筑行业的主要驱动力。因此,预计澳门建筑市场于2017年至2022年将继续以约15.7%的复合年增长率增长。

建筑工程一般可分类为地盘整理、楼宇建造(包括结构工程)、土木工程、屋宇设备及建筑装修(包括装修工程)。

1、澳门结构工程业发展情况

澳门的上层结构工程市场规模于2012年至2015年录得大幅增长,尤其是2013年至2014年因新娱乐场及酒店开工建设录得较高年比增长。上层结构工程的收益的同比增长率曾由2014年的约87.3%下跌至2016年约6.5%,而二零一七年则录温和增长。然而,受已规划的于2018年开始建造的新酒店及住宅区发展项目所推动,上层结构工程的市场规模同比增长率预期于2018年开始恢复。

澳门的下层结构工程市场规模从2012年至2017年录得按复合年增长率27.0%增长。该快速增长归因于已规划的楼宇建设涌现。2014年至2015年的同比增长率有所降低,但随着新娱乐场、酒店及住宅楼的日后发展,下层结构工程的市场规模预期将恢复,预期2018年同比增长率约为23.9%。

关键带动因素:发展非博彩吸引力;对基础设施及楼宇发展的需求,加强跨境联系;澳门政府对公营分部楼宇建筑的强力支持;澳门酒店及度假城的建设规划。

市场趋势:承建商的合作不断增加;环保意识日益增加。

机遇与挑战:一带一路倡议;策略发展性旅游休闲行业;建筑成本上涨。

2、澳门装修行业发展情况

装修行业的市场规模受到澳门的博彩与酒店行业持续发展以及建筑市场稳定增长带动,从2012年至2017年,装修行业的收益从约2,172.6百万澳门元迅速增长至约7,949.4百万澳门元,复合年增长率约为29.6%。预计澳门整体装修市场的收益将于2022年攀升至约12,372.6百万澳门元,复合年增长率约为9.3%。

澳门的装修行业主要市场动力:源自博彩及酒店业的持续需求;来自建设综合度假胜地城市的推动力。

澳门的装修行业市场趋势:博彩经营者的多元化业务;建筑工程的回升。

机遇与挑战:建筑服务供应商的业务日益拓展;旅游业转型;劳工成本和原材料持续上涨。

公司分析

1、公司简介

奥邦建筑是一家具规模的建筑承包商,在澳门经营超过20年。于往绩记录期内,集团主要在澳门提供:(a)结构工程,包括下层结构及上层结构工程(如地基工程、地库工程、打桩及桩帽工程以及高层楼宇的施工);及(b)装修工程。根据弗若斯特沙利文报告,于2017年,集团于整体装修工程市场的所占市场份额约2.1%,并名列商业装修工程市场第四位,于澳门上层结构工程市场及下层结构工程市场的市场占有率分别约0.1%及0.01%(按收益计)。

由于一般建筑项目分为不同阶段,结构工程(一般包括下层结构及上层结构工程)一经落成会随即进行另一阶段的装修工程,如铺石工程、隔墙、玻璃工程、油漆、木器及细木工工程、地毯铺设、装饰照明及天花板建造等。

2、财务分析

公司近五年经营收益情况

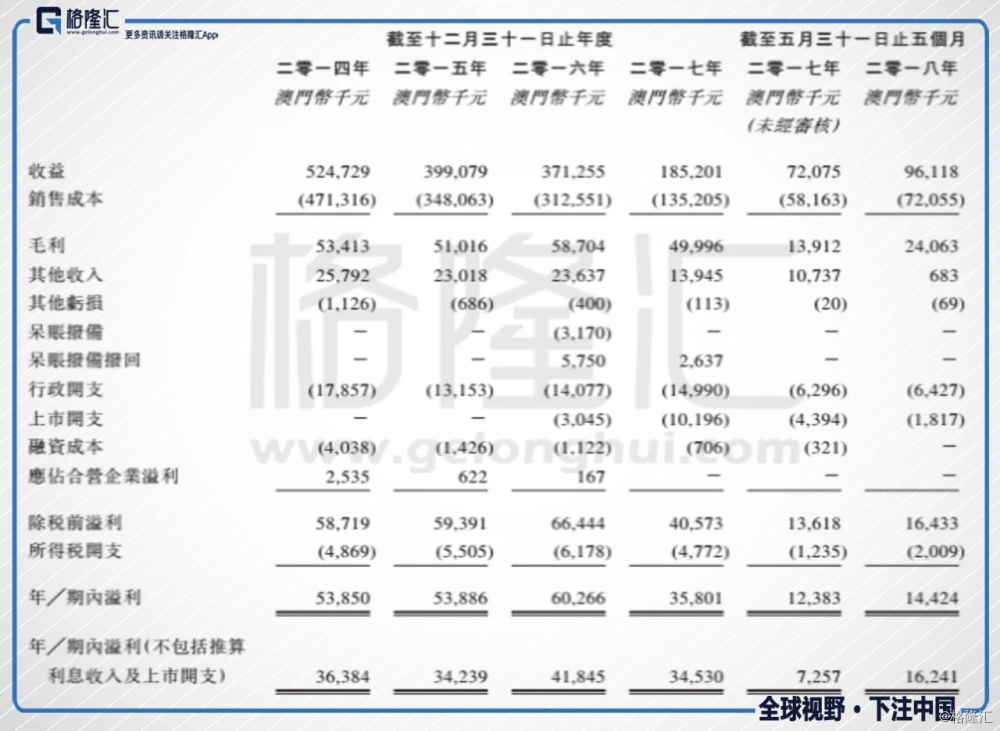

公司业绩方面,集团2017年的建筑业务收入和净利润分别为1.85亿和0.36亿澳门元,同比减少50.1%和40.6%。2017年收入下跌主因集团收益严重依赖旅游及博彩业,而2014年下半年澳门博彩业收入开始急剧下滑,由此波及澳门已完成建筑工程价值增长率由2014年的63.3%降至2016年-13.1%。但另一方面,集团2017年的毛利率和净利率分别达到27%和19.3%,近三年呈逐年上涨趋势,反映出集团在成本控制方面在行业中具有优势。

集团的收益主要来自于澳门的结构工程及装修工程服务。下表是按建筑工程类型划分的收益明细:

按年度划分,来自结构工程的收益分别占收益总额约83.8%、50.1%、35.4%、11.6%及22.9%。来自装修工程的收益分别占收益总额约16.2%、49.9%、64.6%、88.4%及77.1%。

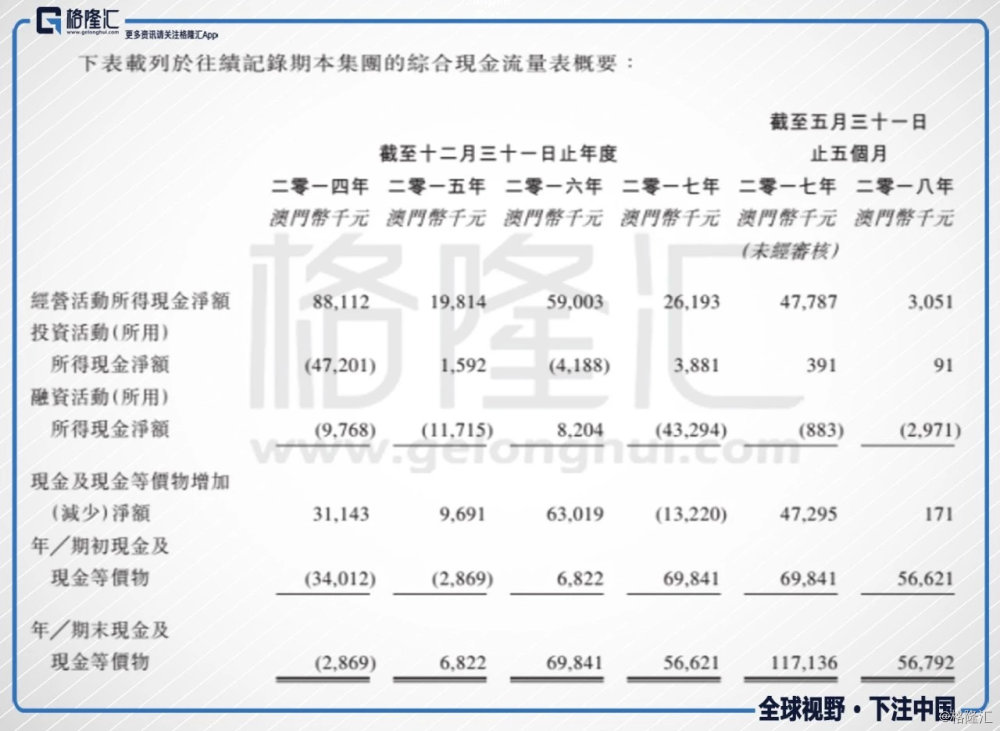

现金流方面:

3、竞争优势

a.集团在澳门提供建造工程服务方面声誉卓著;

b.能够提供广泛的建筑服务及为应对不同客户的要求提供量身定制的建筑方法;

c.与主要客户维持稳定的合作关系;

d.与主要建筑材料供应商及分包商维持良好稳定的合作关系;

e.拥有严格质控;

f.拥有一组实力雄厚且经验丰富的管理团队。

4、业务发展策略

集团的主要业务目标是进一步巩固建筑业务在澳门的地位及整体竞争力。以下是主要策略:

1)巩固集团的财务状况及加强在澳门建筑市场的竞争力;

2)透过内部增长及澳门内的选择性收购机会扩展及捕捉商机;

3)透过采购新机械设备扩展营运规模;

4)僱用更多富经验的人员以加强人力;

5)支持集团业务增长及提升企业形象。

IPO情况

1、发行情况

招股价:0.52港元-0.78港元

招股日期:2018年08月27日 - 2018年08月30日

上市日期:2018年9月10日

公司市值:3.78亿港元

每手股数:5000;入场费:3939港元

独家保荐人:西证国际

奥邦建筑(01615)此次IPO发行1.5亿股,发行价为每股0.67港元,每手5000股,所得款项净额6170万元。公司公开发售超购181.49倍,合共6000万股发售股份亦已自国际配售重新分配至公开发售。公开发售的发售股份最终数目为7500万股,相当于超额配股权获行使前发售股份总数约50%。

2、募资用途

根据发售价每股发售股份0.67港元,该公司自全球发售收取的所得款项净额估计约为6170万元。43%为集团于澳门的结构工程及装修工程项目拨付资金;27%为将至的建筑工程购买新机械设备;10%为澳门建筑业务的潜在并购;10%为集团的业务营运、发展及市场营销招聘额外人员;10%为集团的一般营运资本。

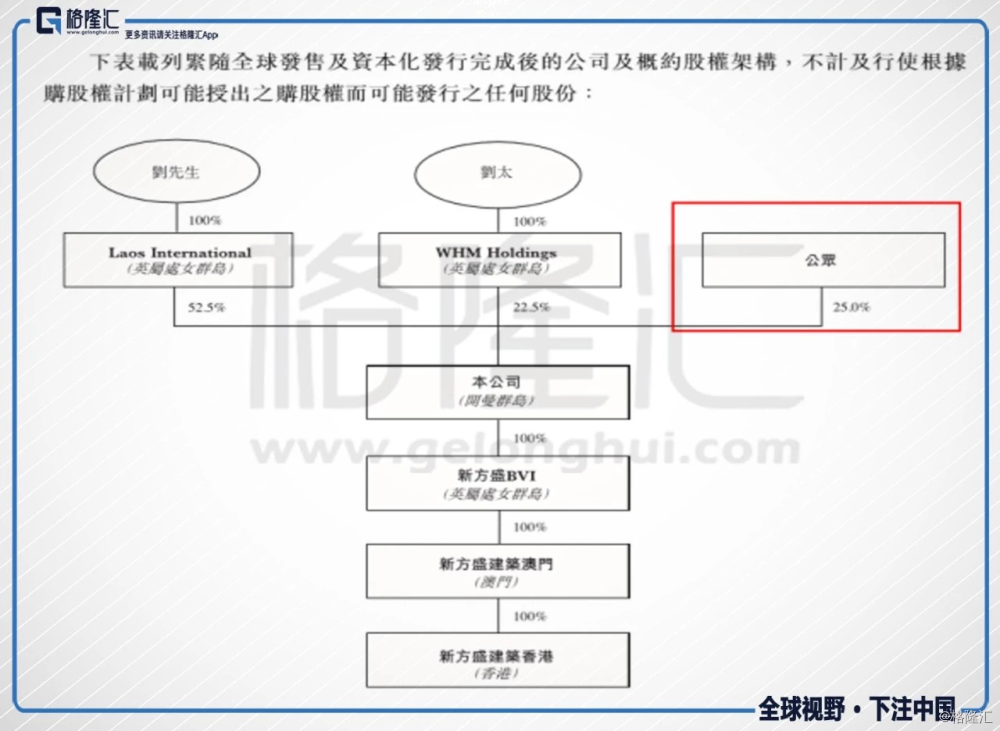

3、股权结构

在公司全球发售150,000,000股股份及资本化发行完成后,公众(指公众及专业、机构及其他投资者)持股比例为25%。