下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:秦培景/裘翔/杨灵修/徐广鸿/姚光夫/李世豪

来源:CITICS策略组

投资要点

指数虽弱,但A股今年却持续吸引外资流入。这主要是外资基于长期绝对收益、中期相对收益、风险整体可控3个维度的考量;随着一些风险因素明朗,流入趋势会强化,并成为A股的重要支撑。

▍ 今年来外资对A股保持了较稳定的净流入。今年来陆港通北向净流入2197亿元,EPFR统计外资机构增配中国股票215亿美元,占其对所有新兴市场增配的52%;过去几周,外资甚至在人民币贬值的压力下依然持续净流入。外资已是A股的重要参与者,其6月末持仓占自由流通市值已经达到6.44%(对比公募基金8.43%和保险机构5.89%)。

▍ 大部分A股指数已有的长期绝对收益安全边际。对于看长做长的外资,A股的低估值就是最重要的正能量。我们以3年买入持有正收益为标准,测算了A股主要指数的安全P/E估值,而大部分指数目前的估值已经低于这个水平,有很好的长期配置安全边际。

▍ A股是今年外资实现相对收益的重要选择。对于跟踪MSCI新兴市场指数(MSCI-EM)的资金,A股有极高的相对配置价值,以及策略容量。陆股通北向资金重仓股今年来收益率只有-1.3%,却依然跑赢了MSCI-EM6.3个百分点。A股纳入MSCI基准后,为很多主动管理型的新兴市场产品打开了大门,这些产品规模比被动型大得多。纳入因子提升到5%后,A股在MSCI-EM中的权重也只有1.5%,但A股的策略容量很大:庞大的规模、优质的品种、稳定的业绩、便利的交易,这些产品大都会增配A股,做高相对收益。对于全球配置型的资金,A股提供了大量有潜力对标海外巨头的国内龙头公司,而这些公司目前交易在更有吸引力的估值水平上。

▍ 风险整体可控是重要的前提。首先,从我们调研的情况看,海外机构普遍认为中国的“去杠杆”不是风险,反而是其长期增配的重要支撑;其次,逆周期因子重启后稳定了人民币汇率预期;最后,只要新兴市场风险不失控,导致资金全面流出,中国稳健的对外账户是加分项。以MSCI-EM为基准的主动管理型资金,可能会陷入美元越强,越要被动增配A股做高相对收益的循环,而这与A股在MSCI基准里的纳入因子其实没太大关系。

▍ 外资真正担忧的风险:一是中国走老路,政策上为了短期维稳把筹码再押在房地产上,去杠杆半途而废。二是中美贸易冲突失控:因为大部分的亚洲新兴经济体都捆绑在中美贸易这条产业链上。如果下述风险更明朗,外资流入A股可能会提速:1)阿根廷、土耳其的风险与其它新兴经济体有效隔离;2)中美“贸易战”的2000亿美元清单落地不显著差于预期;3)外资偏好的超跌消费白马股在3季报显示出良好的盈利韧性。

▍ 风险因素:中美冲突激化,信用环境恶化;新兴市场风险失控;沪深港通北向看穿机制正式实施前,部分借道香港北上的杠杆资金退出。

报告正文

外资一直是今年A股市场宝贵的增量资金来源,再加上近期中国A股在MSCI中的纳入因子从2.5%提高到5%,投资者对外资流入的关注度一直很高。本次策略聚焦抽丝剥茧,以数据为基础,结合我们过去几周在美国、日本、香港等地的交流体会,带各位投资者了解外资流入A股的秘密。

今年来外资对A保持了较稳定的净流入

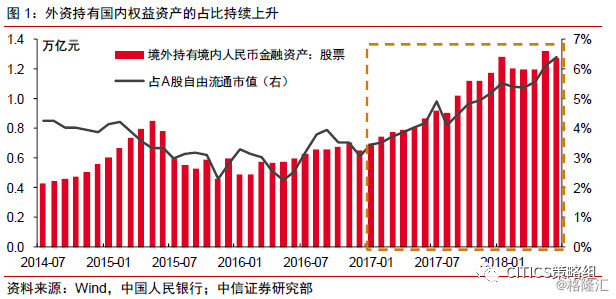

境外资金已经是A股市场的重要参与者。QFII和RQFII,再加上互联互通的制度安排,海外机构和个人持有国内股票资产的市值占比提升。根据人民银行的统计,外资持股占A股自由流通市值的比重从2016年年底的3.05%快速上升至6.44%。截至2018年6月,境外机构和个人持有中国股票的规模已经达到了1.28万亿。这已经是一个与国内公募基金和保险机构(含社保)A股持仓类似量级的规模。因而理解外资的行为非常重要。

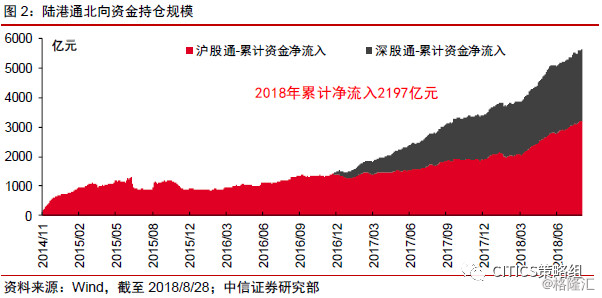

2018年以来,虽然A股的指数出现了比较明显的调整,但海外资金对A股保持了持续而稳定的流入。规模上,沪港通和深港通北向资金持仓规模今年来增长了2197亿元。有观点认为部分北向资金流入是内地资金借道加杠杆的结果。我们换个口径,根据机构口径测算的EPFR数据显示,海外机构今年以来净增配中国股票215亿美元(约1478亿人民币)。无论哪种口径,外资今年都保持了对A股很高的关注度。

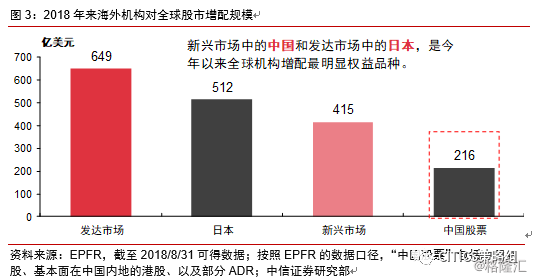

从全球权益配置的角度,中国股票是今年新兴市场中的明星。2018年美欧日的主要央行整体资产负债表还没有进入缩表期,只是扩表速度明显放慢。同样根据EPFR的数据,今年全球资金对股市增配资金1064亿美元,在其中流入新兴市场的415亿美元中,超过一半的规模流入了中国股票。

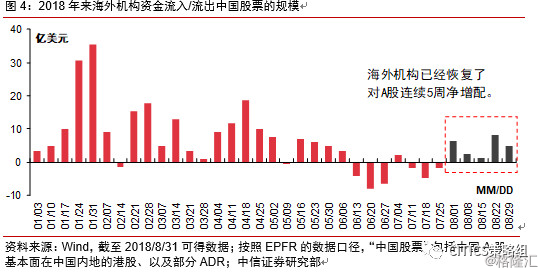

节奏上看,从今年6月开始,虽然受人民币贬值等事件影响,外资出现了一段时间净流出,但在A股磨底反弹的过去5周,外资又恢复了稳定而持续的净流入。如果把时间拉得更长的话,无论是沪/深港通北向资金流入还是EPFR的统计,外资持续而稳定的流入A股从2017年就开始了。

为什么国内外投资者对A股的风险偏好差异明显?外资扫货A股背后的考量又是什么?这个趋势的持续性如何,能否提速?如何理解A股纳入MSCI的真正意义?我们尝试以数据为基础,结合海外交流的体会来解答。我们认为,理解和判断外资配置A股的三个关键词是:长期投资、相对收益、风险可控。

长期投资:大部分A股指数有足够安全边际

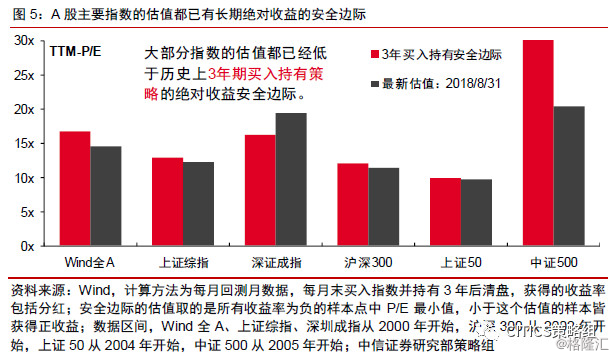

长期投资的安全边际很重要,这是时间维度的考量。长期投资是外资的重要优势,配置A股的海外资金,特别是其中海外机构追求长期绝对收益的资金,考核期长,持股稳定。对这些资金而言,低估值就是最好的正能量。我们在之前的周报《泥沙俱下背后的“危”与“机”》中研究过以买入持有3年策略下,Wind全A指数的安全边际是16.7x的P/E,而最新的数据14.7x已经符合这个要求。

我们用类似的方法对A股的其它主要指数也进行了测试。如上图所示,图中的“3年买入持有安全边际”表示的是,在样本区间内的月度测试中,只要在这个估值水平下买入并持有指数3年,持有期的收益率都大于0。下述6个指数中,已经有5个当前估值低于其安全边际,这对于看长做长的外资来说,就是重要的配置依据。这也是我们判断外资在目前估值依然会持续流入A股的原因之一。

A股是今年外资实现相对收益的重要选择

机构投资者为主的海外资金,在配置A股时一个很重要的考量是相对价值。我们认为这是最重要的一点,也是海外资金与国内很多投资者认知有巨大差异的地方。

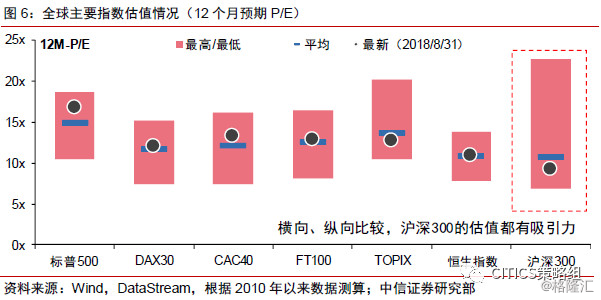

这种价值的第一个维度在于,对于全球配置型的资金而言,A股提供了大量有潜力对标海外同行业巨头的龙头公司,而这些公司目前交易在更有吸引力的估值水平上(P/E、分红收益率、ROE、PEG)。

如上图所示,比较全球主要蓝筹类指数的预期估值(12个月预期P/E)区间发现,沪深300目前只有9.3x,处于历史区间的较低位,低于平均水平。相比其它指数,除了TOPIX之外,估值都高于平均水平,或最低至少也在平均水平附近。

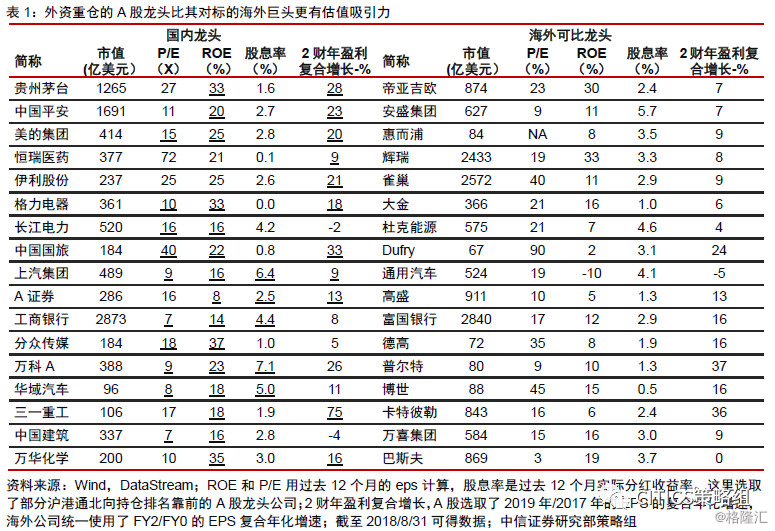

更进一步,我们比较龙头公司。如表1所示,我们选取了沪港通和深港通北向资金持有前50名中的部分代表型龙头公司,然后寻找了同行业的海外可比巨头。在这17对公司的一对一比较中,P/E、ROE、股息率、2年EPS复合增速这四项指标里,A股绝大部分公司至少有两个或以上指标优于对方。如果再进一步考量,从PEG的角度来看,A股的估值优势也是非常明显。

而这种价值的第二个维度在于,A股相对其它新兴市场有极高的配置价值,以及实现这些价值的策略容量。其中,策略容量,也就是A股可供配置品种的规模和交易量,极为重要。2018年以来新兴市场整体表现是不好,如下图所示,在美股引发全球共振、中美“贸易战”阴霾、以及土耳其动荡等事件的影响下,MSCI新兴市场指数基本回吐了2017年以来取得的收益率。2018年年初至今MSCI新兴市场指数收益率只有-7.6%。

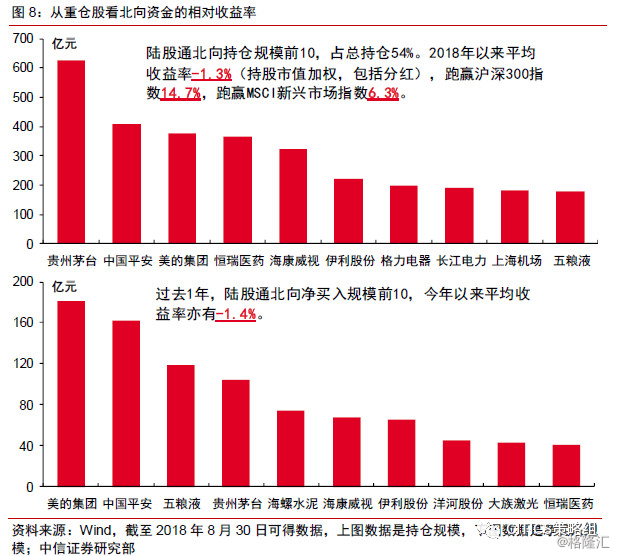

我们可以通过沪港通的北向持仓来估计外资配置A股的收益率。北向资金配置的个股集中度是非常高的:截至今年8月30日,其持仓前10的重仓股占总持仓54%,公募基金今年2季度末的前10大重仓股占比也只有21.3%。今年以来,北向资金前10大重仓股的平均收益率是-1.3%(持股市值加权,包括分红);这个收益率跑赢了沪深300指数14.7%,跑赢了疲弱的MSCI新兴市场指数6.3%。如果以流量看,过去1年北向净流入排名前10的组合,加权收益率也有-1.4%。

在这背后,其实A股纳入MSCI新兴市场权重并不简单。由于9月初A股纳入MSCI新兴市场指数的因子从2.5%调高到5%,投资者对于被动型指数基金的流入都很关注。实际上,对于A股来说,跟踪新兴市场指数的被动型资金没那么重要,主动配置型资金的选择才是关键。

根据《中国证券报》报道,2017年6月26日,MSCI董事长亨利∙费尔南德兹(Henry Fernandez)接受采访时披露过一个数据,全球追踪MSCI指数的总资金规模达到11万亿美元,其中以MSCI新兴市场指数为基准的资金规模约2万亿美元。然后在今年5月份,MSCI亚太区研究总监谢佂傧披露,目前国际市场跟踪MSCI指数的总资金量规模达13.9万亿美元,其中有15%至20%的被动型资金,其余的都是主动型资金。一个合理的估计是,以MSCI新兴市场指数为基准的资金,大部分也应该是主动管理型的。

市值规模是A股市场在新兴市场配置中的重要优势。虽然纳入因子即使提高后也只有5%,对应的A股在MSCI新兴市场指数中的实际权重只有1.5%左右。但实际纳入后,最重要的意义是为很多主动管理型的新兴市场产品打开了大门。A股的策略容量很大:庞大的规模、优质的品种、稳定的业绩、便利的交易,这些产品大都会增配A股,做高相对收益。

也就是说,无论是从A股白马龙头与国际对标巨头的估值比较,还是从A股在MSCI新兴市场中的相对配置价值,都是外资继续持续增配A股的重要逻辑。特别是后一条,在目前土耳其和阿根廷等新兴市场风声鹤翼的环境下更重要。这也是今年海外资金在中国基本面预期下行、汇率贬值的趋势下,依然持续增配A股的原因之一。

风险可控是重要的前提

无论是低估值还是相对配置,在A股实现收益都要以风险可控为前提。而外资对A股的风险判断还是相对正面的,至少相对国内投资者的判断,相对其它新兴市场,外资的判断更乐观一些。

首先,内外投资者对“去杠杆”的判断有很大差别。今年以来,国内投资者将“去杠杆”引发的紧信用等现象视为重要风险。对外资而言,中国在稳步推进的“去杠杆”不是风险,反而是其长期增配中国的重要支撑。因为有效的去杠杆可以让中国经济增长的持续性和可控性增强,后尾风险明显降低。而且,外资重仓中国的品种主要是消费、金融和高分红,和去杠杆直接关系也不大。

其次,逆周期因子重启后,人民币汇率贬值失控的预期也得到了有效控制。

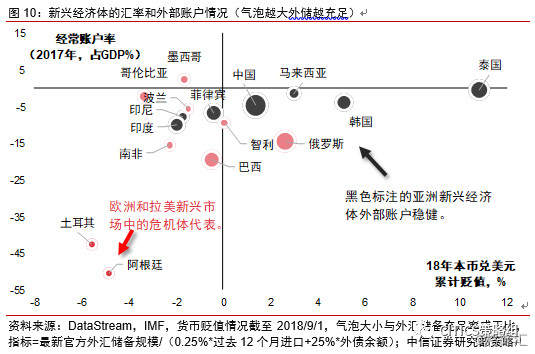

最后,近期土耳其和阿根廷等新兴市场的动荡不会演化成新兴市场的全面危机。这些动荡的经济体主要还是由于自身国际收支的脆弱性被强势美元推到了悬崖边。如下图所示,从经常账户差额、外汇储备充足率、本币贬值情况3个指标比较来看:即使出现危机传染,风险比较高的也是巴西和南非等外部收支脆弱的经济体。新兴市场中大部分经济体都比较稳健,特别是以中国为代表的亚洲新兴经济体。

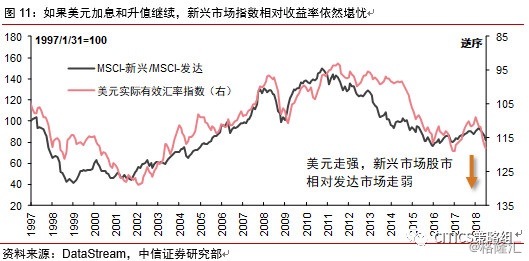

如下图所示,长期来看,新兴市场相对发达市场的超额收益,与美元指数密切相关:美元走强相对不利于新兴市场股市。但是,只要新兴市场整体风险不失控、以至导致资金大规模撤出,那么以中国为代表的亚洲新兴经济体的权益市场,反而更有吸引力。这些都强化了A股在新兴市场股市中重要的相对配置吸引力。随着美联储加息落地,以新兴市场指数为基准的主动管理型资金,可能会陷入美元越强,越要被动增配A股做高相对收益的循环,而这与A股在MSCI基准里的纳入因子其实没太大关系。

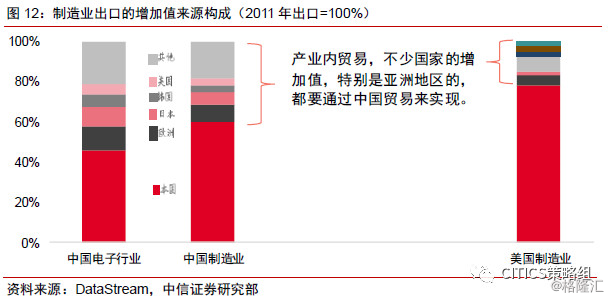

我们认为,对于配置新兴亚洲和A股的外资,真正担忧的风险,其一是中国走老路,政策上为了短期维稳把筹码再押在房地产上,去杠杆半途而废。其二是中美贸易冲突失控:因为大部分的亚洲新兴经济体都捆绑在中美贸易这条产业链上。如下图所示,不少亚洲经济体的贸易增加值,最终都依赖于中国的对外贸易来实现。

结合上述分析,如果下述风险更明朗,外资流入A股可能会提速,包括:1)阿根廷、土耳其的风险与其它新兴经济体有效隔离;2)中美“贸易战”的2000亿美元清单落地不显著差于预期;3)外资偏好的超跌消费白马股在3季报显示出良好的盈利韧性。

风险因素

中美冲突进一步激化,信用环境恶化;新兴市场风险失控,传染到亚洲;沪深港通北向看穿机制正式实施前部分借道香港北上的杠杆资金退出。