下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一人多户:未来券商经纪业务能向美国学习什么

来源:中国证券经纪人协作网

互联网不会颠覆券商,但会加速分化的进程。参考美国的经验,除了高大全的投行之外,有着特色各异的精品投行和经纪商:

高盛:机构交易业务为主的全能投行

美林:大客户为主,资管和零售业务见长的全能投行

嘉信理财:中小客户为主兼顾大客户、大部分依靠网络渠道,以经纪和资管为主

ETRADE:中小客户为主、完全依靠网络渠道的经纪折扣券商

爱德华.琼斯:城镇社区客户为主、依靠线下社区营业部的经纪和金融产品销售商

图1:美国证券市场经纪业务发展的经营模式

国金和腾讯合作后股价大涨,一度让市场认为网络渠道是券商在互联网时代的必然发展方向,但从美国的经验来看,可能性是很多的,即使是市场追捧的“嘉信”模式,也是同时兼顾网上网下,并拥有300多家分支机构,发展线下业务。

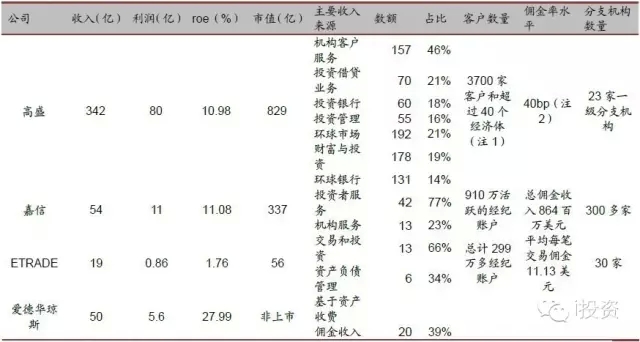

表1:高盛、美林、嘉信、爱德华·琼斯、E*Trade的比较

从ROE来看,ETRADE由于佣金率低,同时业务种类相对简单,ROE处于较低的水平,高盛、嘉信和爱德华.琼斯的平均ROE在20%左右,相对稳定。令人以外的是,爱德华.琼斯看似营业模式最为传统和保守,其ROE水平竟不低于高盛这样的专注高端业务的投行,而且其稳定性更有胜出的之意,这种轻资产、固定成本低的经营模式使公司更具有抗周期性。

图2:4家公司ROE比较

二、互联网会颠覆金融行业吗?

互联网会颠覆金融行业吗?会改造但不会颠覆。

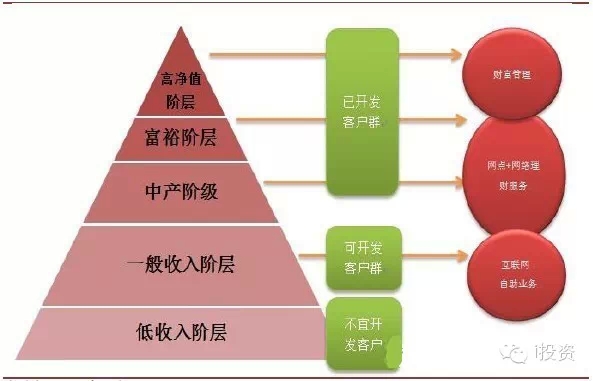

1.互联网技术特征所覆盖的客户群体,与证券公司此前的目标市场是有层次分割的,错位竞争,有压力,但不会伤本元。除了经纪业务的零售端,券商的资管、投 行、直投、自营等都是与机构合作为主,而机构业务由于目前国内投资者结构的失衡(80%以上为个人客户)开发的程度非常有限,连融资融券、股指期货这样的业务都没有普及,更何谈后面的权益互换、场外市场、主券商平台等合作。随着国内市场机构化进程的提速,各类基金、私募、资管计划和几乎零门槛的货币基金大发展,个人投资者的理财资金会逐步向机构手中归集,未来机构服务的想象空间其实比零售经纪更为广阔。

图3:一般收入阶层金融服务需求通过互联网打开

2.证券公司的核心竞争力不适合被互联网改造。证券公司提供的各项服务的本质都是为客户创造价值,帮助客户挣钱,这不是简单的技术手段能够实现的。虽然国外貌似开发出通过程序自动抓取舆论指标、历史数据从而做出投资建议的软件,但指望它取代众多研究员,就如同寄望于经济模型能取代经济学家的思考一样,越来越多的经济模型并没有使得宏观预测变得更容易。简单的、标准的、透明的产品才适合在互联网上销售,而金融服务尤其是匹配多样性需求的订制服务难以被互联网改造。

3.线上线下相配合,互联网也需要实体店的补充。从国金的例子来看,佣金宝除了主板和中小板的交易外,其他业务的补充都需要到就近的营业部甚至到账户托管的上海营业部去办理,因此国金在大力宣传佣金宝的同时,也承诺客户尽量增开新营业部来解决问题。目前由于证监会和交易所等监管机构的法规限制,销户、开通创业板、两融、销售理财产品等需要客户临柜办理,以保证流程合规、风险揭示到位、投资者教育能有效执行。作为金融机构,这些看似影响客户体验的规定是不能省去的,这就决定了线下营业部在较长时间内仍将存在的必要。从另一个角度来看,营业部通过与客户面对面的接触、专业的推荐、品牌的塑造,能将金融服务更为立体的呈现到投资者面前,创造较网络渠道更好的客户体验。美国的爱德华.琼斯即是此中典范,通过标准化配臵的大量的社区网点,从农村包围城市,实现了快速增长,90年代至今,其税前ROE保持在20%以上水平。

图4:爱德华〃琼斯公司营业网点

即使在美国证券市场的非现场交易日益兴盛的时代,证券公司实体营业网点仍具有无可替代的重要作用。2008年美国证券行业的营业网点数量共2.9万个,从业人员37万名,营业网点的年度营业总收入1150亿美元,其中从事证券经纪业务的网点、从业人员和营业额分别占全行业的82%、78%、74%。

三、互联网会颠覆金融行业吗?

互联网金融的兴起和金融改革的环境加快了我国券商转型和分化的进程,未来的发展路径,也大体会沿着美国的模式,但单个的公司未必能完全对标得上,从资源禀赋和战略选择来看:

全能投行:资本实力雄厚、牌照期权、机构客户基础好的大型券商,具这种特征的是中信、海通、国泰君安、广发等,中信证券最为突出;

嘉信模式:中小客户为主,兼顾大客户,网上网下渠道相互配合,目前有这种战略雏形的是国金证券,未来可能跟进该战略的包括锦龙股份、太平洋。但国金已经占据了先发优势,并占有了难以替代的合作伙伴资源,取得成功的可能性最大;

网络折扣经纪商:基本不依靠线下营业部,主要通过网络渠道发展经纪业务,辅以简单的产品销售和咨询服务,我们认为国内现有牌照的券商并没有太大的意愿走 ETRADE的模式,ROE偏低,而且浪费了手中的投行、自营、资管等牌照,而东方财富、大智慧和同花顺等金融软件和网站服务商则在这方面大有可为。这些公司已经积累了相当数量的客户基础,几乎没有线下分支机构,拥有高速的IT设备和架构,只要获得经纪业务牌照,完全能以极低的成本开展经纪业务,在原来盈利模式基础上进一步提升ROE。

社区经纪商:爱德华.琼斯的经验表明轻资产、低固定成本、高可变成本的社区营业部模式即使在互联网时代也有很强的生命力,国内券商的C型营业部应以此为思路发展。目前来看还没有以这种模式为发展战略的证券公司,从C型营业部获批的家数占营业部总数的比例来看,海通、招商、长城、中投证券居前,未来社区经纪商的模式可能从一些目前盈利模式和竞争力不突出的券商中产生,而如果银行设立券商的限制放开,则很有可能来自于银行系的券商。