下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:刘立品

来源:中国金融四十人论坛

从7月份数据来看,当前我国经济运行仍处于合理区间。下半年,我国面临最大的不确定性是中美贸易摩擦的演变,因此未来经济会面临两大风险:一是低估贸易摩擦带来的冲击,导致政策反应迟钝,经济可能出现断崖式下滑;二是高估贸易摩擦带来的冲击,导致政策反应过度,有可能重蹈日本覆辙。对此,政府应充分利用内部信息优势,强化市场监测预警能力;做好情景分析、压力测试,制定和完善应对预案;保持政策定力,坚持深化改革,以发展的办法解决前进中的问题;清晰政策目标,加强市场沟通,避免市场预期不必要的波动。

当前国内经济运行总体平稳

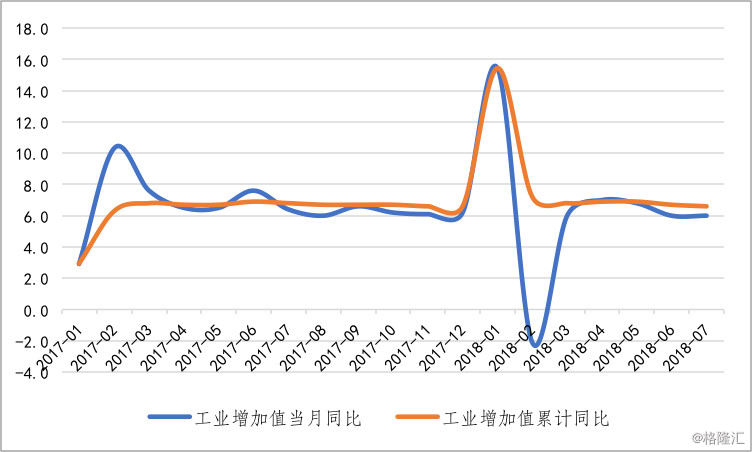

工业运行较平稳,制造业成支撑项。7月份工业增加值同比增长6%,与上月持平,但1-7月份累计增速继续下行。分三大门类看,7月份采矿业和电力、燃气及水的生产和供应业同比增速分别较上月回落1.4和0.2个百分点,制造业同比增速则较上月回升0.2个百分点,成为工业产出的支撑项,且高技术制造业、装备制造业增加值1-7月份累计同比增速分别为11.6%和9%,分别高出全部制造业4.8和2.2个百分点,保持较快增长态势。

图1:工业增加值同比增速(%)

资料来源:WIND;中国金融四十人论坛

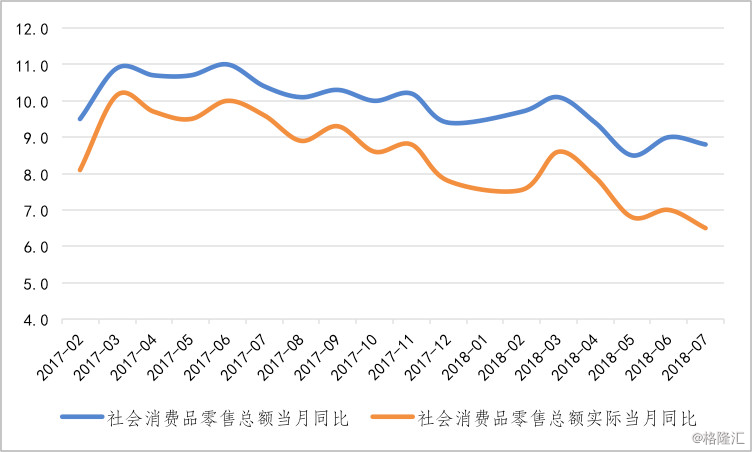

消费整体偏弱,汽车消费有所改善。7月份社会消费品零售总额同比增速为8.8%,实际同比增速降至6.5%,分别较上月回落0.2和0.5个百分点。在主要消费类别中,家电音像大幅走弱,成7月份社零总额增速主要拖累,这一定程度是受6月份零售业促销的短期因素影响;汽车消费受主动扩大进口政策落地影响,7月份降幅收窄至-2%。

图2:社会消费品零售总额同比增速(%)

资料来源:WIND;中国金融四十人论坛

投资继续下行,基建为主要拖累项。1-7月份固定资产投资累计增速为5.5%,较上半年回落0.5个百分点,延续今年3月以来持续下跌态势。三大类投资中,制造业投资呈温和增长态势,显示前期盈利改善和信贷政策支持对制造业投资形成提振,且高技术制造业、装备制造业投资增长明显,1-7月份累计同比增速分别为12.2%和10.0%,快于全部制造业投资增速;地产投资累计增长10.2%,较前值小幅回升,保持较强韧性;而融资收紧影响下的基建投资继续下行,1-7月份累计增长5.7%,较前值回落1.6个百分点。

图3:固定资产投资同比增速(%)

资料来源:WIND;中国金融四十人论坛

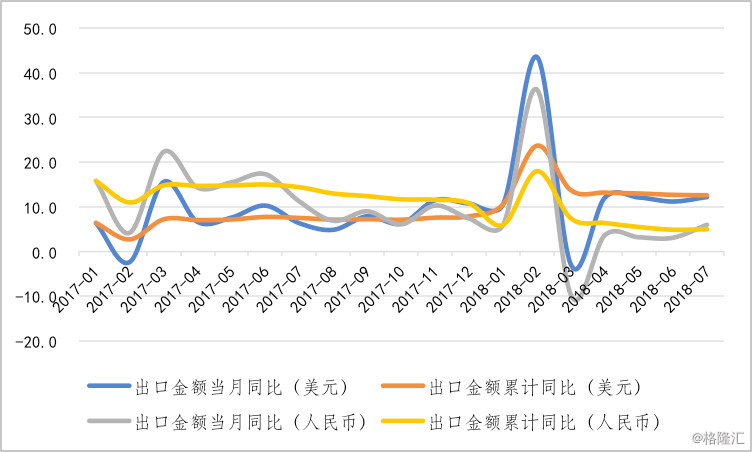

出口总体保持平稳增长。海关总署统计数据显示,7月份以人民币、美元计价的出口金额同比增速分别为6%、12.20%,较上月增加2.9和1个百分点。7月6日,美国正式开始对340亿美元中国商品加征关税,因商品价值覆盖面较小,因此7月份数据反映贸易摩擦对我国当前出口的实际影响有限,但由于人民币贬值也在一定程度上对冲了贸易摩擦对出口的影响,如果美国进一步加码,贸易摩擦的影响可能会逐渐显现出来。

图4:出口金额同比增速(%)

资料来源:WIND;中国金融四十人论坛

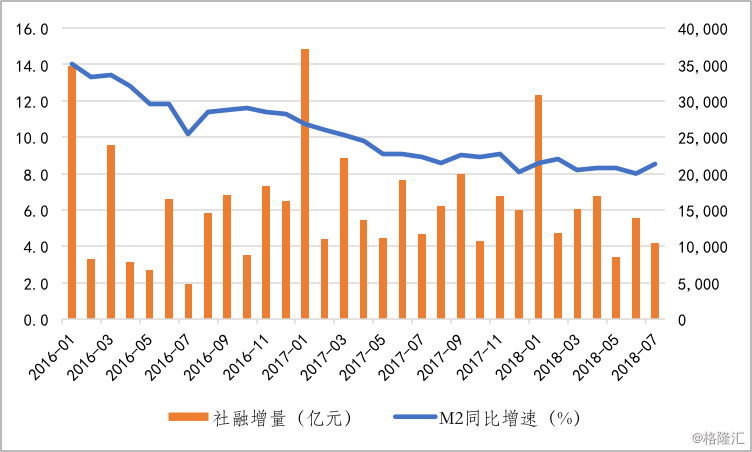

M2增速回升,社融增速回落。7月份,广义货币(M2)同比增长8.5%,较上月回升0.5个百分点,为今年2月份以来最高值。7月份,央行将“存款类金融机构资产支持证券”和“贷款核销”纳入社融统计,新口径下当月社融规模增量为1.04万亿元,较去年同期减少1242亿元,这主要受表外非标融资的负面影响;当月社融规模存量同比增长10.3%,较上月回落0.2个百分点。7月份,新增金融机构贷款1.45万亿,同比增加6245亿,增长主要来自于个人短贷和企业票据融资增加。

图5:社融规模增量与M2同比增速

资料来源:WIND;中国金融四十人论坛

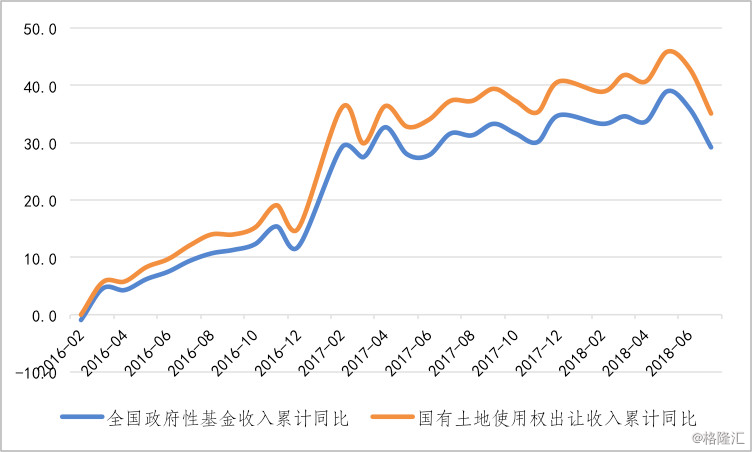

财政收入回升,财政支出回落。7月份,全国一般公共预算收入17461亿元,同比增长6.1%,较上月回升2.6个百分点。7月份,全国一般公共预算支出13944亿元,同比增长3.3%,较上月回落3.66个百分点。1-7月份累计赤字3746亿元,小于去年同期6217亿元。1-7月份,全国政府性基金预算收入36680亿元,国有土地使用权出让收入31548亿元,累计同比增速分别为29.2%和35.1%,延续回落态势。

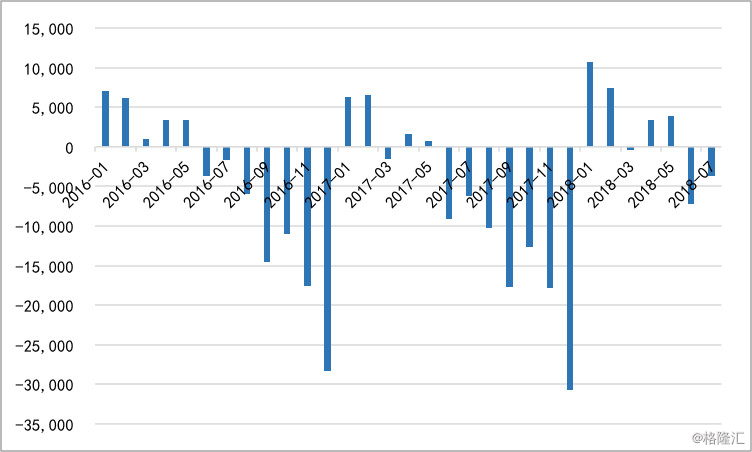

图6:一般公共预算盈余情况(亿元)

资料来源:WIND;中国金融四十人论坛

图7:全国政府性基金收入和

国有土地出让收入累计同比(%)

资料来源:WIND;中国金融四十人论坛

当前国内外形势严峻复杂,在外部不确定性增强,国内结构调整持续推进的大背景下,虽然7月份投资、消费数据有所放缓,但从高技术制造业、装备制造业增加值以及投资增长情况来看,产业创新升级和结构调整成效显著。总体来看,当前我国经济运行仍处于合理区间。受益于7月底中央政治局会议定调,未来积极财政政策有望在扩大内需和结构调整上发挥更大作用,随着补短板相关政策落地,基建投资有望出现回升;货币政策转向边际宽松,强调由之前“管住”货币供给总闸门转为“把好”货币供给总闸门,以保持流动性合理充裕。

未来我国经济面临的两大风险

从下半年来看,中国经济面临的最大不确定性就是中美贸易摩擦的演变。这种情况下,经济会面临两种风险:一是低估了贸易摩擦的冲击,导致政策反应迟滞,经济出现断崖式下滑;二是高估了外部冲击,导致政策反应过度,甚至有可能重蹈日本覆辙。

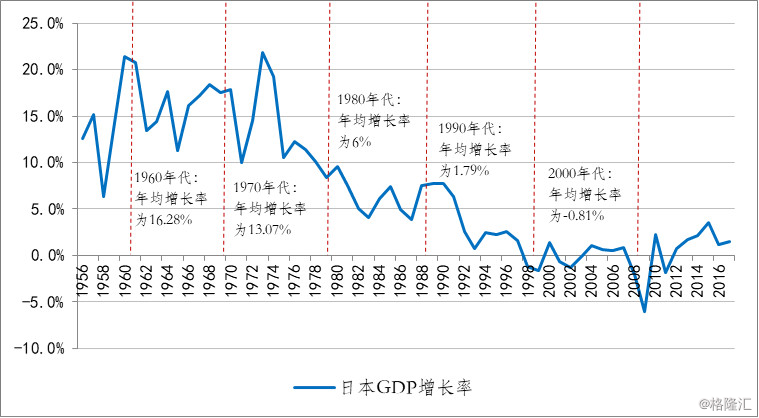

从上世纪六十年代末到九十年代中期日美贸易摩擦的经历可知,日美贸易摩擦确实对日本经济造成了一定影响,但并没有使日本经济增长出现趋势性改变。为减缓贸易摩擦带来的冲击,后期日本政府采取了财政货币刺激政策,促生了严重的资产泡沫。泡沫破灭后,加之当局没有及时清理银行企业的资产负债表,导致日本经济长期停滞。

图8:日本经济增长情况

资料来源:WIND;中国金融四十人论坛

从历史来看,在政府过度关注经济增长的导向下,由于我国经济中存在大量预算软约束部门,货币政策始终是“易松难紧”。随着贸易摩擦不断升级,我国经济面临的不确定性增加,不排除成为去杠杆政策改弦更张的新压力或者新借口。7月份,中央政治局会议对下半年经济工作做出部署后,市场就有政策全面修正的评论,外界对于中国三大攻坚战的定力也重新持观望态度。

03

政策建议

第一,利用信息优势,加强监测预警。相对于市场而言,政府掌握更多高频的内部数据,因此政府可以充分利用这些信息优势,及时跟踪市场预期变化,强化监测预警能力。例如,根据跨境收支日度数据,政府可以及时了解资金流动情况;根据海关获取的报关数据,政府可以及时判断中美贸易情况变化是否与市场预期一致,分析加征关税后产生的实际影响等等。要基于扎实的数据研究市场拐点变化,而不是基于舆论或市场预期对当前经济形势做出判断。

第二,应对贸易摩擦,预案比预测重要。关于中美贸易摩擦对中国经济的影响,国内外有很多预测,但不确定性环境下的预测是否精确,只有在事情发生之后才能够加以验证。随着贸易摩擦不断升级,各方在做好预测和动态评估工作的同时,更重要的是做好情景分析、压力测试,制定和完善应对预案,以做到有备无患。尤其是在推出一些改革或调整措施时,要事先做好政策评估,明确政策目标和政策成本。在政策实施过程中,要对市场冲击和政策冲击、预料之中和预料之外的问题有所区分。对于预料之中的问题,则大可不必过于紧张;对于未预期到的问题,才有必要调整政策的力度和节奏。

第三,保持政策定力,坚持深化改革。面对外部不确定性,在坚持扩大开放的同时,还要坚持深化国内改革。在间接融资占主导的金融体系下,由于不对称效应存在,民营企业尤其是中小微企业融资难、融资贵问题重现,这是去杠杆政策下的自然结果,事前应该有所估计。要坚定结构性去杠杆政策不动摇,集中力量清理国有企业和地方融资平台债务。同时,要区分政府和市场的边界,用改革与发展的办法,疏通货币政策传导机制,解决中小微企业融资问题。

第四,提升政策透明度,有效引导市场预期。当前中国经济运行稳中有变,面临一些新问题新挑战,外部环境发生明显变化,预期管理事关市场信心。有信心不一定能赢,但没有信心就一定难赢。为此,在政策目标多元的情况下,应明确政策目标的优先次序,及时做好市场沟通。同时,要言行一致、行胜于言,坚决落实中央有关部署,在改革开放和宏观调控方面抓早抓实。要通过取信于民有效引导市场预期,减少预期紊乱造成市场出现不必要的波动。