下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:平安宏观固收组 陈骁/魏伟/杨璇

来源:宏评债论

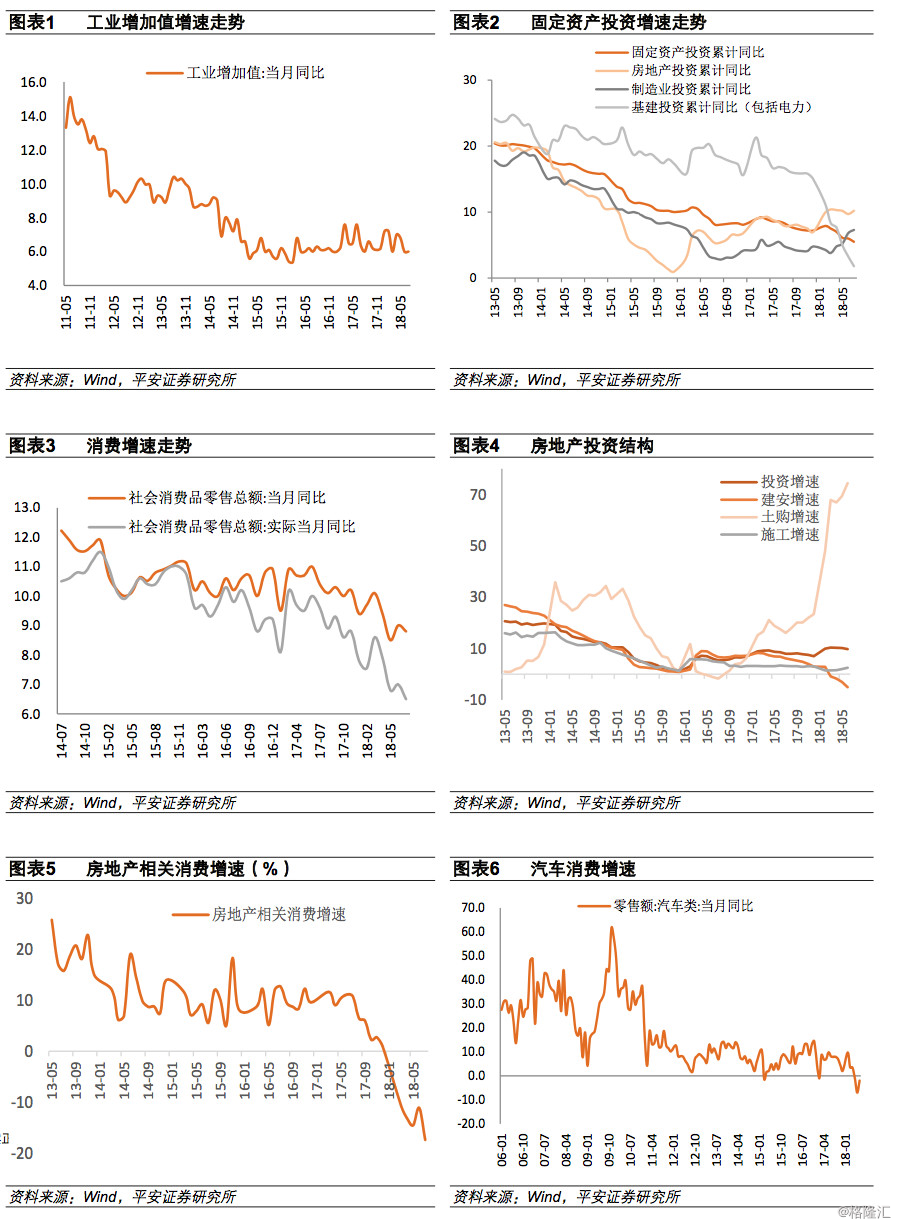

8月14日,国家统计局公布了2018年7月份经济数据:规模以上工业增加值同比增长6.0%(前值6.0%),固定资产投资累计同比增长5.5%(前值6.0%),社会消费品零售总额同比增长8.8%(前值9.0%)。

平安观点:

7月工业增加值增速保持在前期波动中枢的较低水平,汽车产量增速的大幅下滑对整体的工业增速带来较强压制。预测方面,生产端的走势取决于未来需求的变化,考虑到短期内基建投资可能难以快速反转,出口方面的需求拉动动力也可能相对减弱,未来工业增加值增速仍将继续承压。7月固定资产投资增速继续下滑,其中制造业和房地产投资增速回升,基建增速继续走弱。制造业投资增速的回升应该仍然是受到高端制造业的推动;房地产领域各项指标均有所回暖,但从房地产投资对经济支撑的角度来分析,其撑力度可能比数据体现的更弱;基建投资增速虽然整体继续走弱,但近期政策层面呵护基建的意向非常明确,基建投资有望见到温和回升,同时铁路运输业累计投资增速出现了连续两个月的回升,由于铁路运输业的基建项目更多地由中央主导,该领域投资增速的先行回升也显示了当前政府高层支持基建的意向。7月消费增速继续趋势下行,汽车消费额和房地产相关消费增速的明显走弱应该是拉低整体社零消费增速的重要原因(2017年二者体量占比分别高达28%和10%),石油制品消费增速在今年持续走强,对社零消费走势具有较强支撑,整体上预计社零消费增速继续保持弱势。综合来看,工业生产、投资、消费均延续弱势,政府方面加大政策支持力度信号浓厚,后续经济增长形势有待政策支持规模与具体方案来进一步确认。

■ 工业增加值增速继续保持相对低位。7月份工业增加值同比6.0%,单月增速较6月持平,累计增速6.6%,较上期下滑0.1个百分点。从三大行业的角度来看,电力燃气水的生产供应业和采矿业分别下滑0.2、1.4个百分点,制造业弱势回升0.2个百分点。细分行业方面,首先发电量有所走弱,7月发电量当月同比5.7%,较6月下滑1.0个百分点;机械设备和电子制造领域中,铁路等交运设备制造工业增加值增速下滑至-1.9%,电气机械制造、计算机通信电子制造增速有所上升,通用设备制造、专用设备制造业增速变动不大;汽车制造业增速大幅下滑7.7个百分点至6.3%。相对传统的煤炭、钢铁、有色、建材、化工领域走势同样分化:化工、有色增速小幅走强,黑色金属增速小幅下滑。

总结来看,7月工业生产保持在前期波动中枢的较低水平,结构上,不管是相对高端的机械设备和电子制造领域还是相对传统的煤炭、钢铁、有色、建材、化工领域的行业涨跌都较为分化。7月汽车产量增速的大幅下滑对整体的工业增加值增速带来较强压制,这应该受到了今年汽车销售增速趋势下行的负面影响;究其原因,当前经济下行压力对居民收入的影响、进一步上涨的房价带来的挤出效应对购车这类高消费可能带来了相对更强的压制,今年以来小排量汽车车辆购置税优惠取消也可能带来了负面影响;考虑到进口车销量占比极小,7月进口车关税降低应该并不是国内汽车产量增速大降的主因。预测方面,生产端的走势取决于未来需求的变化,考虑到短期内基建投资可能难以快速反转,出口方面的需求拉动动力也可能相对减弱,未来工业增加值增速仍将继续承压,预计8月工业增加值增速为5.9%。

■ 固定资产投资增速继续下滑。7月固定资产投资累计增速5.5%,较上期继续下滑0.5个百分点。其中房地产投资累计增速10.2%,较上期小幅上升0.5个百分点;制造业投资累计增速7.3%,继续较上期反弹0.5个百分点;固定资产投资增速的下行受基建投资的负面影响较大,不含电力的基建投资累计增速5.7%,较上月下滑1.6个百分点;包含电力的基建投资累计增速仅为1.8%,较上期下滑1.5个百分点。从已公布的分项上看,制造业投资增速的回升应该仍然是受到高端制造业的推动:7月通用设备制造业和专用设备制造业投资增速均继续趋势上升,计算机通信电子制造业增速水平也继续保持相对高位。基建投资方面,虽然基建三大分项(交通运输仓储和邮政业、电力热力燃气及水的生产和供应业、水利环境和公共设施管理业)7月增速均继续回落;但是细分项层面,铁路运输业累计投资增速连续两个月回升,从5月的-11.4%回升至7月的-8.7%。由于铁路运输业的基建项目更多由中央主导,该领域投资增速的先行回升显示了当前政府高层支持基建的意向。

■ 房地产投资增速小幅回升。7月房地产投资累计增速回升0.5个百分点至10.2%。重要房地产分项数据有不同程度的回暖:7月施工面积累计增速回升0.5个百分点至3.0%;土地购置面积累计增速上升4.1个百分点至11.3%;商品房销售面积累计增速回升0.9个百分点至4.2%;新开工面积累计增速上升2.6个百分点至14.4%;房地产开发资金累计增速回升1.8个百分点至6.4%。房地产投资增速和各分项指标回暖的主要受多方面推动:一二线城市低库存促使房企加快拿地和开工,三四线城市加快开工抢收需求也对新开工带来支撑;另外,前期房企相对紧张的资金面也使得推盘加快以回笼资金。虽然房地产领域各项指标有所回暖,但从房地产投资对经济支撑的角度来分析(剔除土地购置费),目前10.2%的增速水平可能仍然高估了该领域对经济的贡献:今年上半年房地产建安投资增速仅为-5.1%,且持续逐月走低。建安投资可以拆分为施工面积与单位施工成本(使用PPI作为替代指标)两个细项,虽然目前施工面积增速有所回暖,但PPI同比增速在今年下半年走弱是大概率事件,因此下半年房地产投资对经济的支撑力度可能没有数据体现的这样乐观。

总结来看,房地产投资增速小幅回暖,但房地产对经济的支撑力度可能比数据体现的更弱;制造业投资增速回暖更多受高端制造业推动,符合当前的政策导向,未来有望继续回升;近期国常会与中央政治局会议要求加快基建投资,近日财政部要求加快专项债发行进度,政策层面呵护基建的意向非常明确,随着新项目的规划批复及落实,基建投资有望见到温和回升。预计8月固定资产投资增速小幅回落至5.3%。

■ 消费增速继续趋势下行。7月份名义消费增速8.8%,较6月下滑0.2个百分点,实际消费增速6.5%,较上月下滑0.5个百分点,其中实际消费增速创下十多年来历史新低。消费主要分项中,汽车消费增速-2.0%,虽然较上期的-7.0%回升5.0个百分点,但增速水平仍然较弱:今年以来汽车销售累计增速2.0%,低于去年全年5.6%的水平。包括家电、建材、家具消费在内的房地产相关消费在7月继续走弱,当月加权平均增速-17.3%,较上期继续大幅下滑6.3个百分点;虽然商品房销量增速连续3个月回升,但是竣工增速却持续保持弱势,7月累计增速低至-10.5%,这可能是由于房企出于现金流的考虑,预售之后放缓施工进度所致,低迷的竣工增速对房地产相关消费也相应带来了负面影响。汽车消费额和房地产相关消费在整体社零消费中权重极高,2017年二者体量占比分别高达28%和10%,其消费增速的明显走弱应该是拉低整体社零消费增速的重要原因。另外,油价保持强势背景下,石油制品消费增速7月继续上升1.9个百分点至18.4%;石油制品消费结构占比13%,其增速在今年持续走强,对社零消费走势具有较强支撑。总体上,今年以来消费增速的趋势下行主要受到了汽车、房地产相关消费的拖累,我们预计8月份社零消费同比增速为8.7%,继续保持弱势。