下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国盛通信宋嘉吉、丁劲

来源:吉时通信

摘要

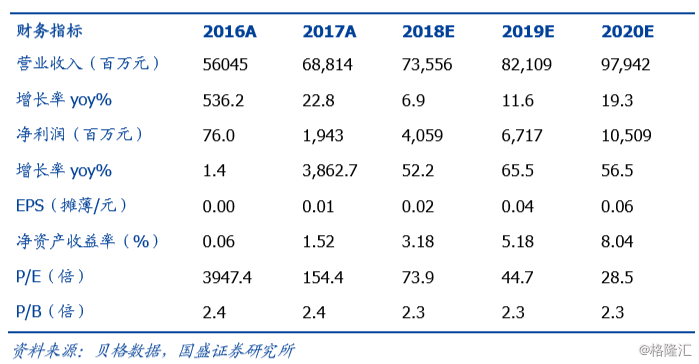

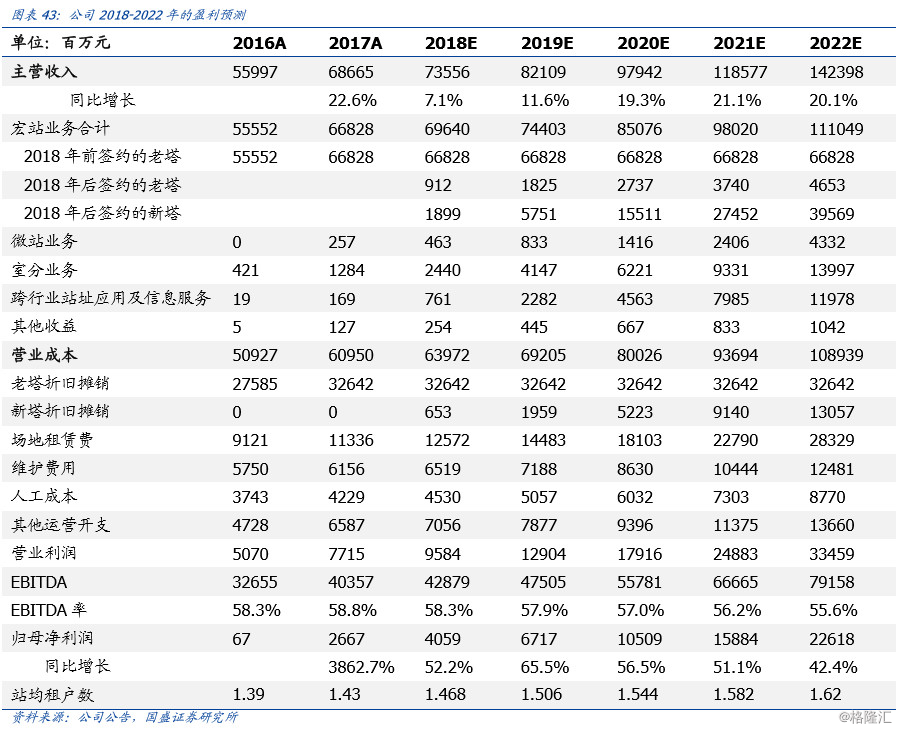

预计2018-2020年EBITDA为429/475/558亿元,基于EV/EBITDA估值法,给予目标价1.93港元(折合人民币1.68元),对应EV/EBITDA为12。市场普遍认为公司只是铁塔供应商,低估了站址资源的稀缺性,而我们认为,公司凭借站址资源优势将成为通信基础设施集成商,既享受5G时代基站激增的红利,又可切入物联网、车联网等新兴领域,赢取更大市场空间。因为公司的老铁塔折旧期记为10年,而海外一般记为20年,为了避免干扰,我们以EBITDA而非净利润来衡量公司盈利情况,并采用EV/EBITDA法估值。为便于计算,这里的EV近似为市值+总负债-现金及现金等价物。

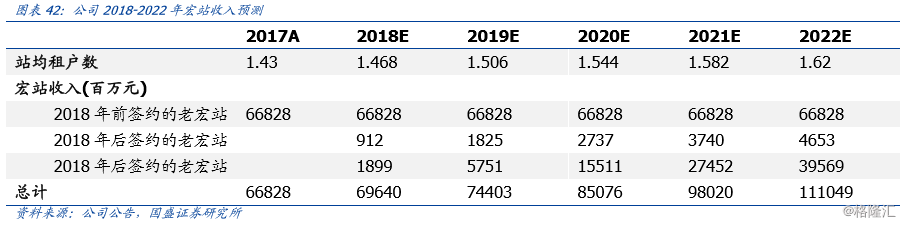

因站均租户数提升+5G建设推进,预计公司2018-2020年收入为736/821/979亿元,分别增长7%/12%/19%。站均租户数是衡量共享水平的核心指标,与站均收入线性相关。根据我们建模测算,对于2018年后签约的老宏站,站均租户数+1,站均收入+35%。因为5G时代使用的频率较高,基站数理论上至少是4G的4倍。考虑到基站复用、利用微站、室分补盲补热等情况,我们预计2022年公司宏站站址为当前的1.8倍,微站站址为当前的17倍,室分站址为当前的11倍。

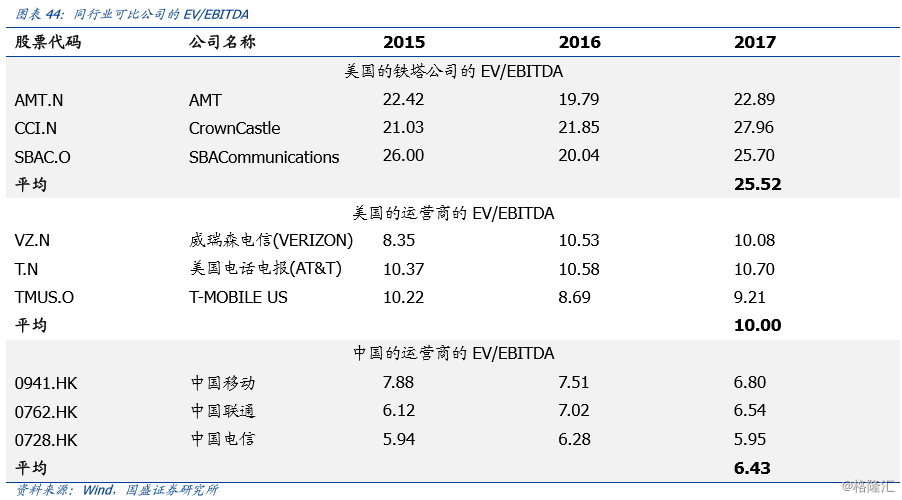

美国的共享铁塔商业模式成熟,受到机构投资者认可,公司的优势较其更为突出,有望得到投资者青睐。美国是共享铁塔模的发源地,龙头AMT深耕行业13年,营收增长稳定,全球资产管理规模排名前二的美国先锋集团、贝莱德集团分别持股9%、6%,前10大机构投资者共计持股39%,AMT当前市值为2011年底的3倍,都说明了投资者对于该商业模式的认可。公司的规模更大(站址数是AMT的12倍)、国内垄断地位更明显(市占率97%)、政策支持力度更强,有望复制其二级市场亮眼表现。

风险提示:5G建设进度不达预期;运营商资本开支持续下滑;场地租金、用人成本上涨过快;测算与真实情况有误差。

1. 全球只有2种铁塔公司,中国铁塔和其他

市场普遍认为公司只是铁塔供应商,低估了站址资源的稀缺性,而我们认为,公司凭借着站址资源优势,将成为通信基础设施集成商,既享受5G时代基站激增的红利,又可切入物联网、车联网等新兴领域,赢取更大市场空间。

具体理由如下:

(1)5G渐近,站址资源的稀缺性越发凸显。5G时代基站数至少为4G的4倍,站址成为最紧俏的资源。为满足4G深度覆盖+5G需求,微站、室分的站址需求量也加速提升。考虑到基站复用,预计5G时代,宏站数至少为当前的2倍。

(2)公司手握庞大资产,且拿地能力强。公司作为政策驱动下的绝对龙头,既有政策扶持,又手握运营商多年累积资源,且可与国网+南网合作跨界共享,以低成本快速取得站址资源,极难被复制。

(3)万物互联时代,有站址就有一切。物联网、车辆网产业蓬勃发展,网络的健全需要有更多的节点承载。公司具有庞大的站址资源,地区布局完整、产业资源丰富,未来有望成为通信基础设施集成商,享受更大的市场空间。

因站均租户数提升+5G建设推进,预计公司2018-2020年收入为736亿、821亿、979亿,分别增长7%、12%、19%。站均租户数是衡量共享水平的核心指标,与站均收入线性相关。根据我们建模测算,对于2018年后签约的老宏站,站均租户数+1,站均收入+35%。因为5G时代使用的频率较高,基站数理论上至少是4G的4倍。考虑到基站复用、利用微站、室分补盲补热等情况,我们预计2022年公司宏站站址为当前的1.8倍,微站站址为当前的17倍,室分站址为当前的11倍。

美国的共享铁塔商业模式成熟,受到机构投资者认可,公司的优势较其更为突出,有望得到投资者青睐。美国是共享铁塔模式的发源地,龙头AMT深耕行业13年,营收增长稳定,全球资产管理规模排名前二的美国先锋集团、贝莱德集团分别持股9%、6%,前10大机构投资者共计持股39%,AMT当前市值为2011年底的3倍,说明了投资者对于该商业模式的认可。公司的规模更大(站址数是AMT的12倍)、国内垄断地位更明显(市占率97%)、政策支持力度更强,有望复制其二级市场亮眼表现。

预计2018-2020年EBITDA为429亿、475亿、558亿。因为公司的老铁塔折旧期记为10年,短于海外普遍采用的20年折旧期,这导致折旧摊销极大侵蚀了账面利润。为了避免干扰,我们以EBITDA而非净利润来衡量公司盈利情况。并采用EV/EBITDA进行估值。这里的EV近似为市值+总负债-现金及现金等价物。

2. 中国铁塔有多好?——应召而生,绝对龙头

公司是政策的产物,运营商的嫡系。公司是经国务院批准,国资委、工信部协调推动,由中移动、中电信、中联通共同出资设立的大型通信基础设施综合服务企业,是国有企业改革、电信行业转型升级的产物。公司于2014年7月挂牌成立,2015年10月完成对三大运营商的全部存量铁塔相关资产的注入和收购,同时引入新股东中国国新。

因为站址资源稀缺,所以资源储备多、拿地强、绝对垄断3大优势铸就了公司的绝对龙头地位。

站址资源为啥稀缺?

(1)决胜法宝,兵家必争。铁塔或者称为站址资源,是运营商多年经营的核心资产,信号质量好坏与站址的多寡及位置成正比,是运营商的核心竞争力。4G时代,中移动的基站数接近电信+联通总和,凭借此优势打造了一张极佳体验的网络,奠定霸主地位。

(2)5G带来的站址需求量激增。理论上,5G时代基站数至少是4G的4倍,结合基站复用等因素考虑,预计宏站数将是当前的2倍。因为5G使用频段较高,覆盖面积小,微站和室分用于补热补盲性价比更高,将重点建设,这将又添新的站址需求。

(3)人员越密集的区域对于站址的需求量越大,而这些地方土地资源往往最为紧张。考虑到人员越密集的区域对于移动网络的带宽和速率要求越高,所需站址越多,而这些地方往往土地资源紧张,对于塔的建设限制多,所以如果有提前部署,将优势明显。

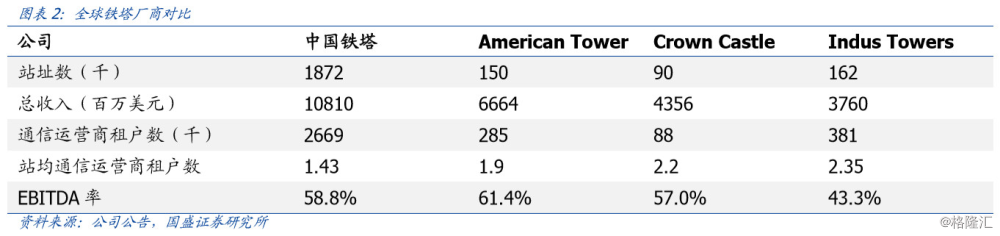

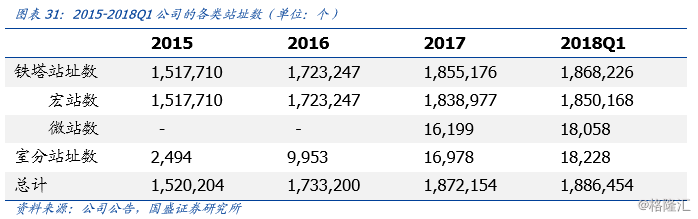

公司站址数达187万,体量全球第一,是第二名的12倍。根据公司公告,截止2017年12月,公司的站址总数达187万,总收入108亿美元。按站址数排,第二名和第三名分别是印度的Indus Towers和美国的American Tower,公司站址数分别是其11.6倍、12.5倍。庞大的站址资源积累使得公司优势极强,壁垒难以被攻破。

公司不仅已有站址多,拿新地还“又强又快又便宜”。公司享受明显政策红利,又是5G建设的排头兵,还肩负着提高资源利用率的社会责任,拿地能力远强于一般民企。除此以外,2018年4月25日,公司与国网+南网签订战略合作协议,2大电网公司将开放其输电杆塔。根据南网的测算,2018-2020年云南电网可共享5308座铁塔、杆塔加建通信基站,累计节约土地5.57万平方米,减少重复建设成本3.19亿,有效缩短建设周期。这意味着公司可以以较低的成本快速布局新站。

公司国内市占率97%,政策优势和行业格局决定其垄断地位不可动摇。通信铁塔的需求主要源于三大运营商,根据2015年公司与三大运营商签订的收购协议和2017年工信部规定,原则上三大运营商不得自建铁塔及其配套设施,室分系统的自建权可开放。运营商失去了自建权,公司作为其嫡系,肥水不流外人田,自然成为最大赢家。因此,公司是铁塔行业的绝对龙头。

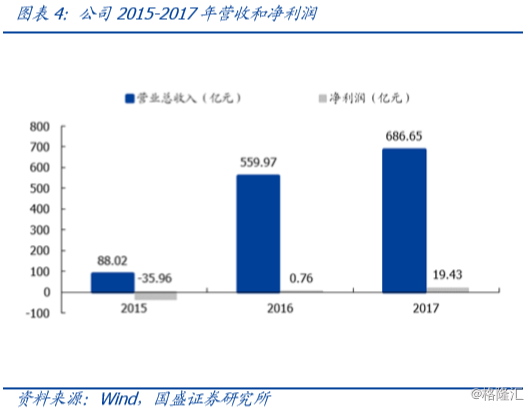

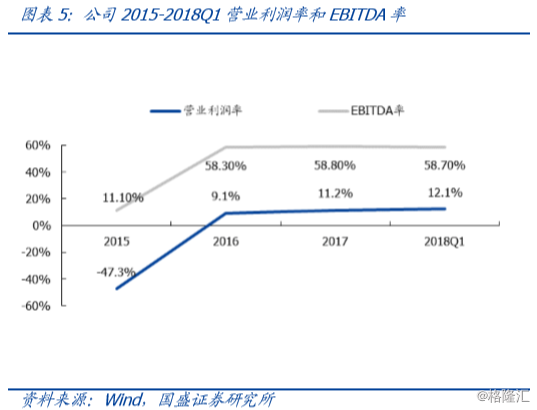

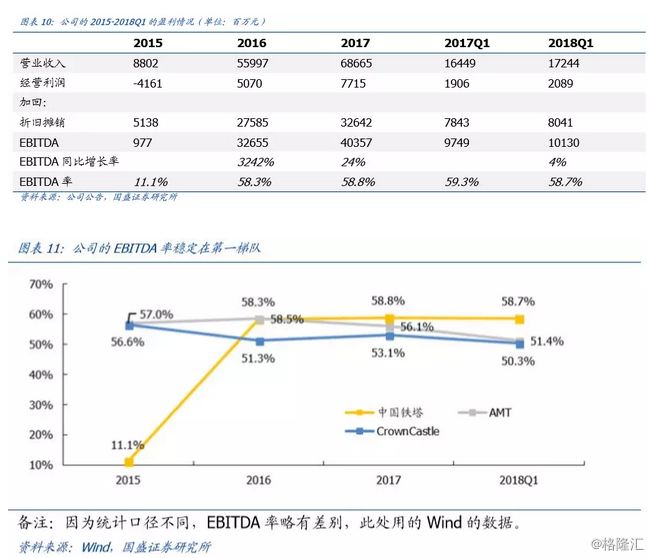

公司以宏站业务为主,盈利能力稳步提升。公司2017年实现营收687亿元、净利润19亿,分别同增23%、2457%,EBITDA率稳定在58.5%附近,营业利润率11.2%,较2017年提高2.1个百分点。需要注意的的是,因为公司在2015年10月才完成铁塔收购,所以2015年的数据与其他年份存在较大偏差。

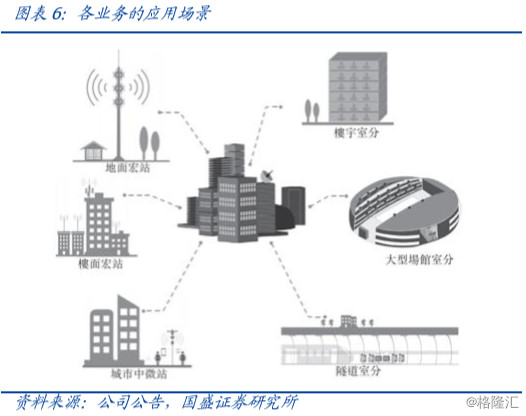

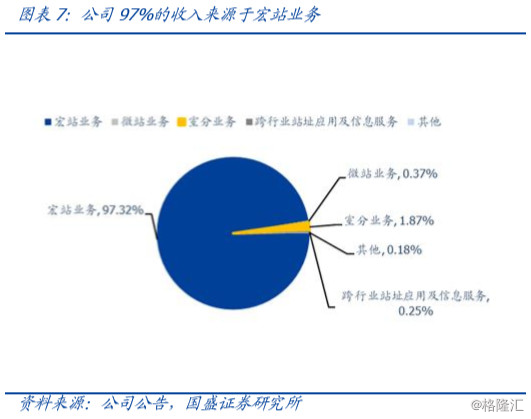

公司主要向运营商提供站址空间、维护服务与电力服务,可细分为宏站业务、微站业务、室分业务、跨行业站址应用信息服务,其中宏站业务占总营收的97%,为业绩增长的主要驱动力。

3. 盈利能力看哪项?拨开折旧迷雾,EBITDA率才是真

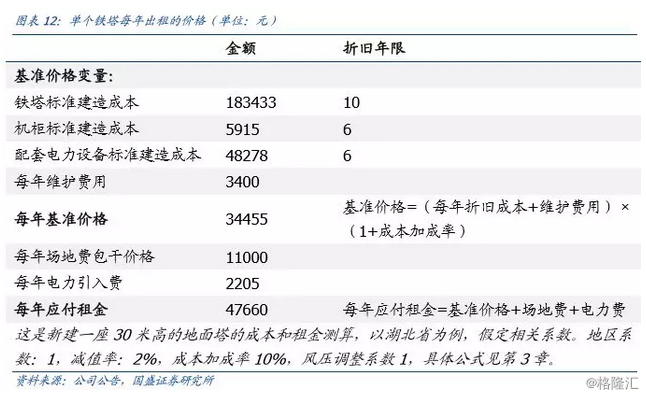

公司的定价模式决定:折旧期算的越短,站均收入越高。根据公司文件,铁塔的租赁定价模式如下图所示,简化即为每年基准价格=(每年折旧摊销+维护费用)×(1+成本加成率)。当其他参量不变,折旧期算的越短,每年折旧摊销成本越高,租赁的基准价格越高。因为建塔的成本是一定的,所以站均收入相对越高。

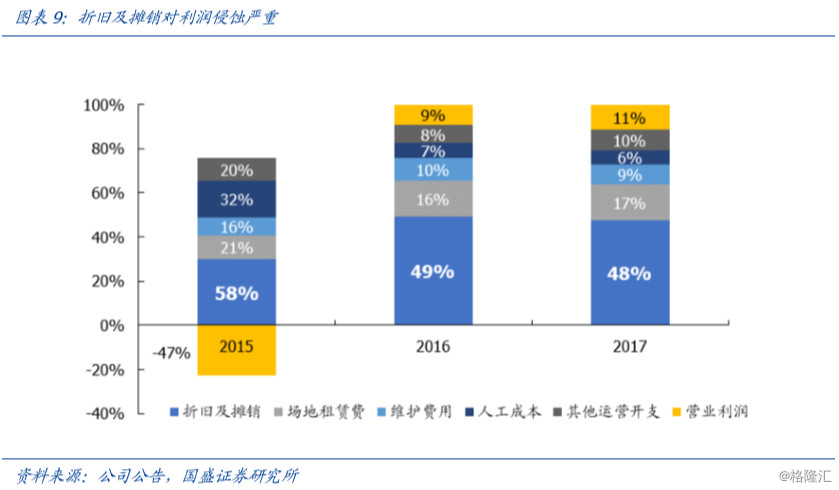

折旧期算的短可以提高实际盈利水平,但会对短期账面利润造成压力。海外公司,例如American Tower折旧期一般记为20年,而公司老塔的折旧期记为10年,2018年以后新建的地面塔折旧期才改为20年。实际一个塔使用寿命在30-40年,公司用较短的折旧期记账,一方面增加租金收入,又可彰显公司信心、有利于长期利润的释放,但另一方面会对短期账面利润产生较大侵蚀,2017年折旧摊销成本占总营收的48%。

为了避免折旧期不同带来的干扰,我们以EBITDA衡量公司盈利状况。EBITDA=营业利润+折旧摊销。根据测算,2016-2018Q1公司的EBITDA率稳定在58.5%附近,处于全球第一梯队。

4.核心指标是啥?——站均租户数是灵魂!

4.1. 对公司:站均租户数+1,站均收入+35%

宏站收入=站址数×站均收入,本章主要研究站均收入随站均租户数的变化,从而对未来的宏站收入做出测算。

站均租户数是反映“共享铁塔”经营效率的灵魂。本文中的站均租户数定义为每站址上的平均租户数量。公司诞生的初衷是为了解决三大运营商各自为战,同区域重复建设基站的问题,国家希望可以提高基站复用率,减少资源浪费。从这个层面而言,站均租户数是反映公司经营和政策执行效率的灵魂指标。

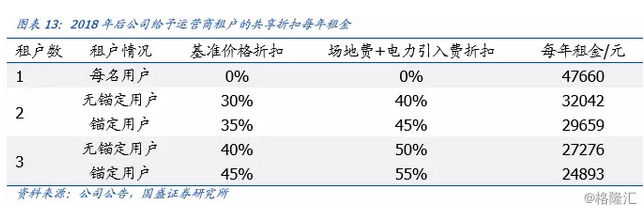

从定价模式来看,公司赚的是成本加成的钱。运营商咬牙输血,但自身也要活命,高成本加成率难以长久。当租户数为1时,用户每年租金=(折旧摊销成本+维护费用)×(1+成本加成率)+场地费+电费,公司只赚成本加成部分。运营商既是大客户又是股东,过高的加成率侵蚀了其自身利润,必定难以长存。事实也是如此,自2018年起,成本加成率由15%下调为10%。

提高共享折扣,用“短利”换“长利”,在平衡中寻求可持续发展。2018年起,公司将全部共享折扣上浮10%,老塔的折旧期按10年计算,当站均租户数为2、3时,无锚定情况下(锚定用户是指老铁塔的原产权方,或者是新建铁塔的首位租户),每名租户每年租金分别为3.2万、2.7万,较单租户时的4.8万,分别节省33%、44%,有效减轻了运营商的压力,激励其参与共享的热情。高成本加成率/低共享折扣都不是长久之计,增加站均租户数才是提升公司盈利质量的关键。

站均租户数和站均收入之间有定量分析吗?有!

以下是建模过程:

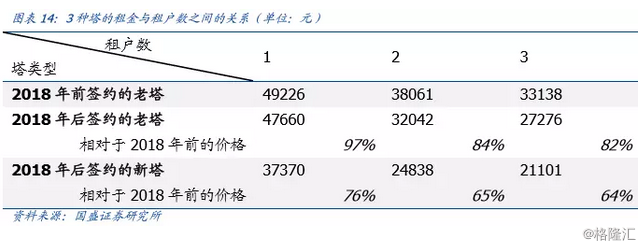

因为定价参量调整,公司的宏站业务实际存在3种收费标准。自2018年1月1日起,成本加成率由15%下调为10%,共享折扣全部上浮10%,新建地面塔的折旧期由10年调整为20年。因此公司的宏站业务实际存在3种收费标准,我们将其分类为:

(1)2018年前签约的老塔(折旧期10年,成本加成率15%,共享折扣低);

(2)2018年后签约的老塔(折旧期10年,成本加成率10%,共享折扣高);注意这里是指铁塔在2018年前完成建设,但是租赁合同是在2018年后签署的,适用于新规。

(3)2018年后签约的新塔(折旧期20年,成本加成率10%,共享折扣高)。

具体收费情况如下:

因为租户数为1、2、3的塔各有多少座没有披露,只有站均租户数这一指标,因此我们从站均租户数的角度来测算站均收入。

因为2018年后新建的塔体量还较小,为了表述简洁,我们将目前体量最大的老塔作为主要分析对象,定量研究2018年后签约的老塔的站均收入与站均租户数之间的关系(折旧期10年,成本加成率10%,共享折扣高)。

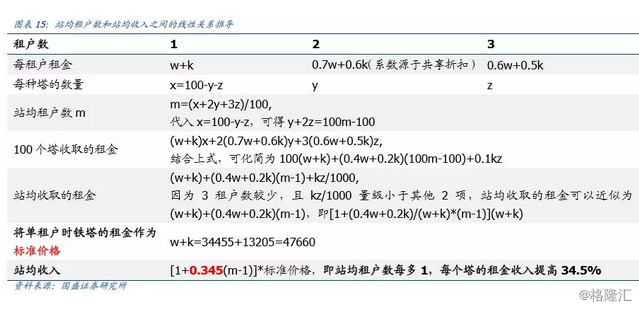

假设铁塔的基准价格为w,w=(折旧成本+运维费用)×(1+成本加成率),场地费+电力费为k,在租户数为1时,运营商每年应付租金为(w+k)。因为租户数不同共享折扣不同,实际收费中是梯度收费模式,我们化离散为连续,发现站均租户数+0.1,站均收入+3.5%。

数学推导如下:

假设100个塔中,租户数为1的塔有x座,租户数为2的塔有y座,租户数为3的塔有z座,定义站均租户数为m,

m=(x+2y+3z)/100。

结果!站均收入和站均租户数之间的关系:

我们把将[1+0.345(m-1)]定义为创收系数,站均收入=标准价格×创收系数。在同一种塔中,该系数仅与站均租户数m有关,所以只有提升站均租户数才能有效提升站均收入。我们将该种推导进行推广,求得3种塔的站均收入与站均租户数的关系,结果如下。(三种收费模式下,w不同,k相同,需要分开计算)

可以发现:

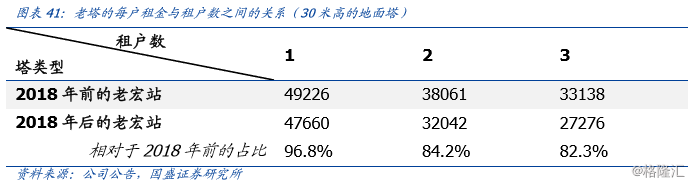

(1)对于2018年前签约的老塔,站均租户数+1,平均收入+54.6%;

(2)对于2018年后签约的老塔,站均租户数+1,站均收入+34.5%;

(3)对于2018年后签约的新塔,站均租户数+1,站均收入+32.9%;

这其中,2018年前的老塔相对收益弹性最大,2018年后的签约的老塔和新塔更多的让利于运营商。

在此基础上,我们计算了铁塔业务的毛利润、毛利润+折旧(类似于EBITDA的指标)和站均租户数之间的关系。

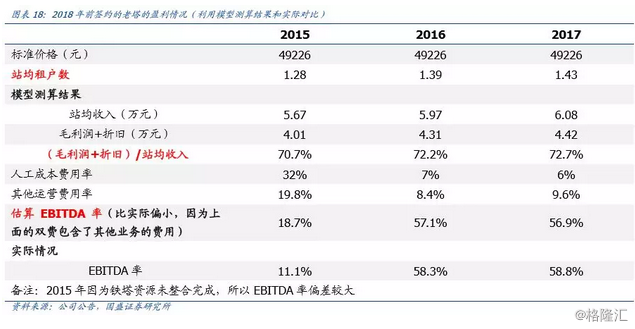

验证模型正确性:

以该模型对2018年前签约的老塔的盈利情况进行回测,与实际吻合的很好,说明了模型的正确性。2016-2017年站均租户数分别为1.39、1.43,对应(毛利润+折旧)/站均收入为72.2%、72.7%,提高0.5个百分点。而公司财报披露的2016-2017年EBITDA率分别为58.3%、58.8%,增长幅度完全符合。

同时,我们还对公司的EBITDA率进行估算,分别为57.1%、56.9%。因为宏站业务占公司总营收的97%,这里的人工成本和其他运营费用包括了其他业务的,所以求得的EBITDA率应略小于真实值,与公司财报披露的数值大致相同。

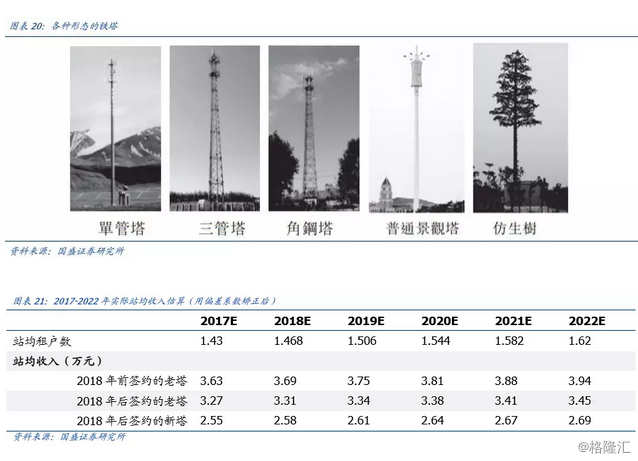

预测未来每年的宏站站均收入:

利用模型即可推算公司未来每年的宏站站均收入,乘以站址数即可求得每年宏站收入(该环节会在盈利预测部分给出)。根据公司公告,2017年站均租户数(通信运营商部分)为1.43,预计2022年提高到1.62,假设是站均租户数增长为线性的,根据此前的模型即可求得每年站均收入变化情况。可以发现,2018年后签约老塔的站均收入大约为此前的88%,2018年后签约的新塔的站均收入大约为此前的69%。

实际站均收入=理论预测值×偏差系数

以上数据均是按照新建30米的地面塔的成本进行估算,实际上的站均收入还需在此基础上乘偏差系数60%。宏站有多种形态,30米高的铁塔只占其中一部分,还有很多较为小型的塔,所以实际站均收入需要较理论结果打个折扣。公司2017年宏站业务站均收入实际为66828/18390=3.63万元,为30米铁塔的站均收入的3.63/6.08=59.7%。

4.2. 对运营商:租户数由1到2,成本-40%

租用比自建能省多少决定了运营商参与共享的积极程度。共享铁塔对于运营商而言更多的是一种政治任务,在自建铁塔时代,铁塔的多少决定了运营商网络质量的优劣,中移动优势极为突出,共享铁塔某种意义上是将运营商的实力“强行平衡”,给予落后者更多机会。同时,可以看到因初期共享折扣低、成本加成率高,运营商租用铁塔付出的成本远高于自建,但因为原则上运营商没有铁塔自建权,所以只能“咬牙完成任务”。

以2018年后签约的新塔(折旧期20年)为例,估算运营商共享模式和自建模式下的成本差异。此处每年租金采用双租户(无锚定)时每租户所付租金进行计算,年付24838元。可以看到双租户情况下,以20年为期,共享可以比自建节省20%成本。

不共享就亏钱,利益驱动运营商加大参与力度。我们对于不同租户数下,运营商的节省比例进行估算:以20年为期,如果租户数为1,运营商节省比例为-20%,即比自建多付出20%成本,而租户数为2时,运营商节省比例为20%,即比自建节省20%成本。租户数由1到2,足足相差40%的成本,不共享就亏钱,运营商参与共享的积极性自然大幅提升。

4.3. 迈过1.48,从单方输血走向双方共赢

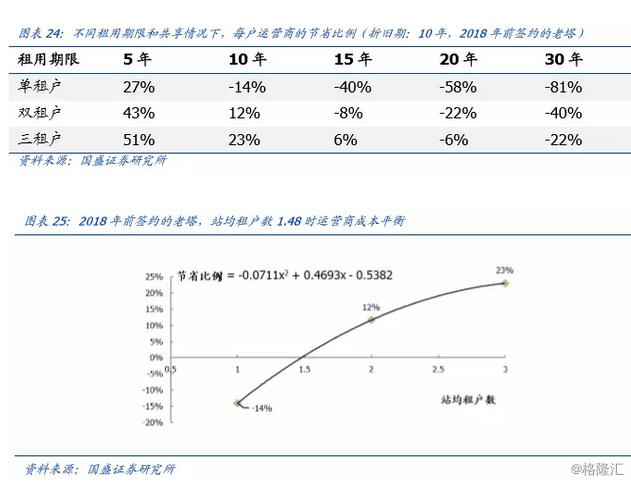

站均租户数1.48是个坎,决定了运营商和公司是单方输血还是双方共赢。以2018年前签约的老塔(折旧期10年)为对象,假设塔的使用期为10年(老塔在收购前已经投入使用一段时间),对节省比例和站均租户数之间的关系进行拟合,可以发现当站均租户数超过1.48时,运营商开始节省资本开支。

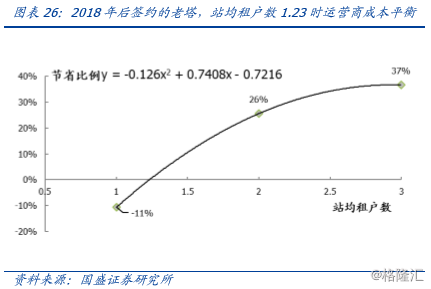

同样的,(1)以2018年后签约的老塔(折旧期10年)为对象,假设塔的使用期为10年,对节省比例和站均租户数之间的关系进行拟合,可以发现当站均租户数超过1.23时,运营商开始节省资本开支。

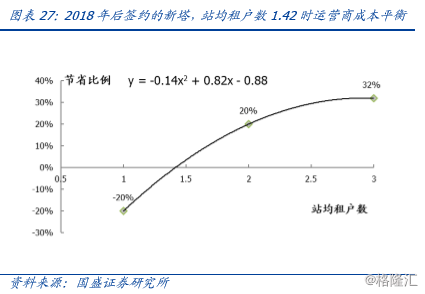

(2)以2018年后签约的新塔(折旧期20年)为对象,假设塔的使用期为20年,对节省比例和站均租户数之间的关系进行拟合,可以发现当站均租户数超过1.42时,运营商开始节省资本开支。

运营商预计在2018年内摆脱输血状态,向着互惠共赢进发。2016年底站均租户数1.39,2017年底站均租户数为1.43,公司预计2022年站均租户数为1.62。如果假设站均租户数线性增长,则2018年底站均租户数有望达到1.47。考虑到自2018年起,公司开启了新的计费模式,运营商的成本平衡点左移,估计2018年内运营商将实现成本平衡。

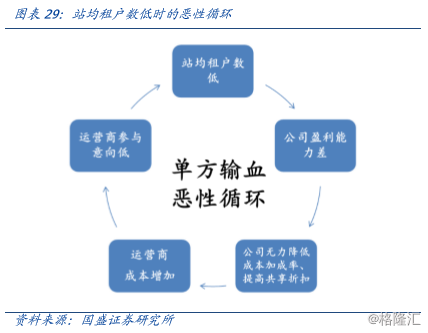

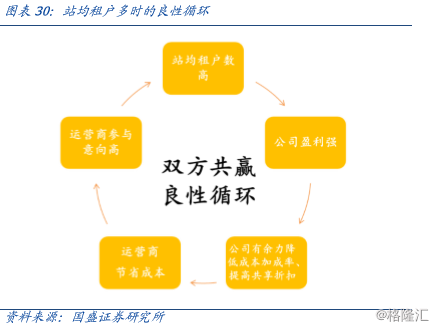

双方共赢时代开启,良性循环推动站均租户数加速提升,迈过阵痛期,共享铁塔已逐步进入良性循环时代,站均租户数高,公司盈利能力增强,有余力降低成本加成率、提供更高的共享折扣,运营商节省成本,参与热情提高,站均租户数进一步提高。在公司与运营商双方共赢的同时,社会资源也得到了有效节省,满足了成立公司的初心。

5.公司未来成长怎么看?

5.1. 收入端:5G带来的空间有多大?

理论上,5G时代的宏站数至少为4G时代的4倍。5G时代将采取低中高三频段立体式覆盖,根据工信部规划,预计2020年投入商用的5G主频段为3.5GHZ和5GHz。目前4G频段主要为1.8GHz-2.6GHz,如仅看主频段,因为5G使用的频率是4G的2倍,所以5G宏站的覆盖半径是4G的1/2,覆盖面积是4G的1/4,因此理论上5G的宏站至少是4G宏站的4倍。

考虑到运营商可利用微站和室分进行补盲补热,假设5G宏站占总基站数的1/2,微站和室分各占1/4,则5G宏站数约为4G宏站数的2倍。考虑到基站复用,即可以用已建的宏站搭载5G设备,新建的5G宏站数约为4G的1倍。

为满足4G深度覆盖+5G广覆盖,2022年公司的宏站数约为当前拥有的1.8倍。依据如下:

(1)4G网络虽已完成广覆盖但还需进行深度覆盖,根据公司公告和沙利文报告,4G基站数量将由2017年的328万台,增加至2022年的452.9万台,年复合增速6.7%,为目前的1.38倍。

(2)2020年5G正式投入商用,假设至2022年5G新建宏站完成50%,则公司的宏站数再新增当前的0.5倍。综上,保守估计至2022年公司的宏站规模将为2017年底的1.8倍,5年复合增速12.5%。

2022年公司的微站数约为当前拥有的17倍。依据如下:

(1)公司于2017年开始微站业务,当年收入2.57亿,占总收入的0.49%,该类站址仅1.62万个,占塔类站址资源的0.87%。

(2)考虑到5G时代,因传输频率较高,微站的需求量激增,如此前假设,保守估计5G微站数约等于当前的4G宏站数。

(3)假设到2022年建设完成30%(优先建设宏站),运营商和公司对半承建,即拥有184*0.3/2=27.6万个微站,为当前站址数的17倍,5年复合增速76%。

2022年公司的室分站址数约为当前的11倍。依据如下:

(1)根据此前假设,5G的室分站址数和当前4G宏站数接近。

(2)假设到2022年建设完成20%(先室外后室内补点),运营商和公司对半承建,即拥有184*0.2/2=18.4万个室分站址,约为当前的11倍,5年复合增速62%。

5.2. 成本端:携手国网能省多少钱?

从业内共享走向跨行共享,“大共享”大省钱。据新华社讯,2018年4月25日公司与国网和南网签订战略合作协议,这标志着电力和通信之间的壁垒打破,铁塔走向“大共享”时代。目前,公司新建一座铁塔平均造价14万,占地30平米,如果利用已有的电网铁塔杆体进行基站建设,平均每个站可缩短建设周期约60天。

根据南网的测算,2018-2020年云南电网可共享5308座铁塔、杆塔加建通信基站,累计节约土地5.57万平方米,减少重复建设成本3.19亿。输电塔分布有一定的区域差异性,如果以云南省作为平均基准,全国有34个省,一旦开启共享,预计可减少建设成本3.19*34=108.5亿。考虑到以下几个因素,在可共享的铁塔中预计实际复用率约50%。

(1)部分输电塔和现有基站覆盖面积有重复;

(2)合用之前,铁塔需要做结构力学测算,符合要求的才可复用,直接挂设备容易导致塔易倾覆;

(3)一线城市推行地下电缆输电,被弃用的铁塔因为不挂线缆后稳定性差,所以基本都会选择拆除;

(4)输电塔运维的危险性高于一般基站,从安全角度考虑,复用率会进一步降低。

以实际复用率50%进行估算,每年预计可节约成本108.5*50%/3=18亿元,占2017年收入的2.6%。

6.海外的成熟公司活的怎么样?

American Tower(美国电塔,简称AMT)是美国最大的通信铁塔运营商。公司在1995年以美国广播公司(ARSC)子公司的身份成立,于1998年从ARSC剥离出来并在纽交所上市,成为独立运营的公众公司,深耕于铁塔行业13年。

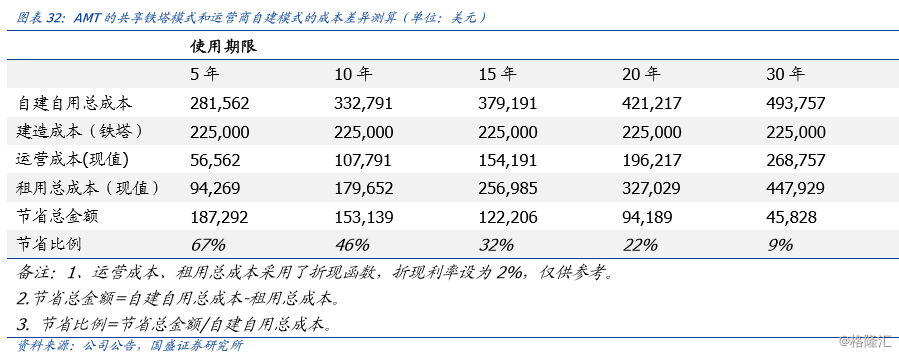

美国是铁塔共建共享模式的发源地,商业模式成熟,因有效为客户节约成本备受青睐。我们对运营商租用AMT的铁塔和自建铁塔的成本差异进行测算,假设自建模式的运营成本为12000美元/年,共享模式的租金为20000美元/年,从下表中可以看出,虽然随着租期的拉长,节省比例有所下降,但是即使拉长到30年看,运营商仍可以节省9%的成本。从另一方面而言,自建铁塔运营商需要寻找站址、协调物业,共享模式省心省力,且便于运营商快速部署网络,有利于提高公司经营效率。

市场格局相对中国较为分散,全美的铁塔公司超过100家,主流至少26家,AMT市占率第一。根据沙利文报告,截止2017年底,全美前二的铁塔公司AMT、Crown Castle分别拥有15万、9万个站址,主要市场由AMT、Crown Castle、SBA Communications、USCellular和VerticalBridge五大铁塔公司占据,较国内公司一家独大的情况相比,竞争格局更为分散,是完全的市场化竞争。这同时说明,共享铁塔确实是一项有利于运营商节省资本开支的模式,这是市场的选择。

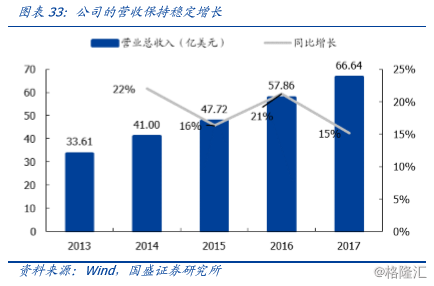

AMT收入稳定增长,盈利情况良好。2017年AMT实现收入66.7亿美元、净利润13.1亿美元,分别同比增长15%、37%。从公司历年数据来看,收入规模稳定增长,净利润增速持续提高,EBITDA率虽略有下滑,但仍保持在56%以上,盈利水平较佳。

大机构青睐,市值持续增长。从AMT的股东结构来看,前10名的机构股东中不乏VANGUARD GROUP INC(美国先锋集团,全球第二大基金管理公司)、BLACKROCK INC.(贝莱德集团,全球最大的资产管理公司)、WELLINGTON MANAGEMENT GROUP LLP(私人投资管理公司,管理总资产超过1万亿美元)。前10大机构股东持股比例合计39%,可以看出大机构对于AMT商业模式和经营情况的认可。

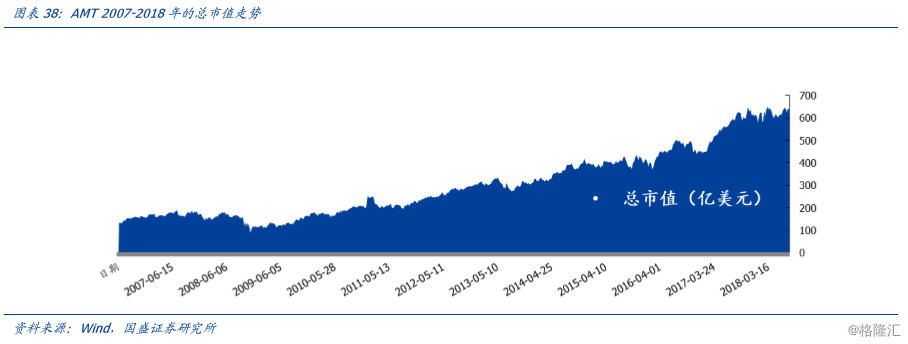

海外投资者对于共享铁塔的商业模式较为认可,中国铁塔的未来同样值得期待。截止2018年8月4日,AMT市值已经达到666亿美元,为2011年底的3倍。从公司的市值走势也可看出,海外投资者对于共享铁塔这种成熟的商业模式的认可度还是较高的。中国铁塔虽然起步晚于AMT,但是具有更大的体量、更强的政策支持、绝对的垄断地位,有望获得投资者的青睐。

7.盈利预测与估值

7.1. 盈利预测

因为公司宏站业务占97%收入,这里着重给出宏站业务的收入预测和关键假设。

(1)预测每年站址数

1)根据第5章的预测,预计2022年宏站数是目前的1.8倍,因此未来5年需要新建1838977×0.8=147万个宏站。

2)因为5G的建设时间表是2019年预商用,2020年正式开始商用,这意味着2020年附近开始大规模建站。

3)将147万个宏站分配到5年建完,预计2018-2022年每年建设比例为5%、10%、25%、30%、30%,从而得到下表。

(2)预测每年站均收入

1)根据第4章的模型,我们估算出了三种计费模式下的站均收入。

2)需要注意的是,2018年前建设的老宏站因为前后计费模式出现变化,所以在计算老宏站业务收入的时候需要做一个近似校正。

(3)预测宏站业务收入

这里先对老塔业务收入做近似校正。

1)2018年前签约的老宏站,合同5年一签,所以计费模式调整对其无影响,2017年底老宏站收入为668.28亿元,假设不考虑铁塔损毁、违约等情况,未来5年这部分收入将保持不变。

2)根据此前测算的30米高的地面塔的每户租金和租户数的情况,我们发现,2018年计费模式调整后,每户租金下调为原来的97%-82%,这里保守取83%作为新租户的优惠比率。

3)因此,以2018年为例,老宏站上的新租户为公司贡献的收入为(3.69-3.63)×184×83%=9.1亿元。其余年份估算结果如下:

(4)预测其他业务收入

根据第5章的预测,2022年公司的微站站址数为当前的17倍,室分站址数为当前的11倍。预计2018-2022年,微站业务增速分别为80%、80%、70%、70%、80%;室分业务增速分别为90%、70%、50%、50%、50%。因为2020年5G开始商用,在资本开支有限的情况下,运营商会优先建设宏站,因此预计2022年宏站建设趋近完成时,微站和室分业务的收入增速有望再度提升。

7.2. 估值

考虑到公司折旧期远短于海外同比公司,折旧摊销成本极大侵蚀账面净利润,为了避免干扰,我们选取EV/EBITDA法进行估值。为了便于计算,这里的EV近似为市值+总负债-现金及现金等价物。我们分别选取了美国的前三大铁塔公司、三大运营商和中国的三大运营商(H股)作为参考对象,如果以(中国运营商的EV/EBITDA平均值)/(美国运营商的EV/EBITDA平均值)=64.3%作为折让,对标美国铁塔公司,中国铁塔的EV/EBITDA约25.52×64.3%=16.41。

公司拟发行431亿股,招股发行区间为每股1.26-1.58港元,募集资金543-681亿港元,折合人民币473-593亿元。公司总股本1725亿股,按招股发行价计算,总市值为2174-2726亿港元,折合人民币1892-2372亿元。考虑到公司2017年总负债1951亿元,现金及现金等价物72亿元,则企业价值(EV)为3771-4251亿元。2017年公司EBITDA为404亿元,对应EV/EBITDA为9.33-10.52。

综上,我们保守估计EV/EBITDA为12,对应总市值约3000亿元,目标价1.68元/股,以当前1港元=0.8699人民币的汇率折算,约1.93港元/股。

8.后续的跟踪点与延伸思考

8.1. 折旧期调整对公司的影响

对公司:

(1)短期释放了账面利润。

此前公司的折旧期为10年,而海外公司基本都以20年记,会计上的小差别导致公司起步阶段每年折旧摊销高,短期账面不好看,但彰显公司信心,且有利于长期利润的释放。新塔折旧期调整为20年,释放了部分账面利润。

(2)宏站业务的收益率有所下降。

定价模式决定了折旧期越短公司单塔收益越高。

标准价格=每年折旧成本×(1+成本加成率)+场地电力费。

公司投入建塔的成本是一定的,如果折旧期越短,每年折旧成本摊销越高,相对售价越贵,因此从公司角度而言,折旧期短有利于提高盈利能力。

对运营商:

既是股东又是大客户,寻求利益平衡。

新塔实际可用30-40年,如以10年作为折旧期对于运营商来说要比“自建自用”压力大太多,此举平衡双方利益,有利于长期发展。

8.2. 50%的派息率正常吗?

公司的招股说明书中称,派息不低于公司年度可分配利润的50%,这个值相对于A股市场很多“铁公鸡”而言,似乎是偏高的。但我们发现:

(1)根据证监会统计,2014-2016年A股平均分红率稳定在30%以上。港股因为分红传统源远流长,平均分红率在50%左右,因此,在港股上市的中国铁塔分红率其实是维持在港股的平均水平。

(2)对标美国的AMT,因为AMT采取的是REIT模式,因此必须将至少90%的利润回报股东,这一比例远高于公司的50%分红率,中国铁塔的分红率在全球铁塔行业处于较低水平。

(3)中国移动、中国电信、中国联通2017年的分红率分别为96%、43%、83%,中国铁塔的分红率相比而言处于中间水平。

(4)50%的分红率体现了公司对于经营状况和财务稳定的信心。公司的应收账款周转天数在60天左右,现金流情况良好,该分红率属于中性事件。

8.3. AMT存在股东和客户高度重合的情况吗?

AMT的大股东The Vanguard Group、BlackRock、Wellington Management Group分别持股11%、6%、5%,合计持股22%,是公司的前三大股东。与此同时,公司的大客户运营商,以AT&T和Verizon为例:

(1)AT&T的大股东为The Vanguard Group、BlackRock,分别持股7%、6%,合计持股13%。

(2)Verizon的大股东为The Vanguard Group、BlackRock,分别持股7%、7%,合计持股14%。

(3)从中可以发现,其实铁塔公司和运营商背后的资本有着很高的重合度。但因为美国的市场化竞争更充分,运营商的市场格局也不像中国是三家独大,且资本与资本之间的持股比例相对分散,所以铁塔公司的经营更多的依靠市场调节。

(4)中国铁塔的客户和股东高度重合,从这个层面而言,公司经营有所受制,受政策影响较大。

风险提示

1. 5G建设进度不达预期。

因为公司业务未来的重要增长点为5G,所以如果5G建设进度滞后会对公司业绩造成一定影响。文中以三大运营商制定的5G进程表来估算基建进度:2019年预商用,2020年正式开启规模商用,因此保守估计大范围的快速建站会在2020年展开。

2. 运营商资本开支持续下滑。

因为铁塔行业的下游大客户是三大运营商,所以三大运营商的资本开支如果持续下滑,将对公司的经营产生不利影响。当前处于4G到5G投资的波谷,运营商的资本开支处于低位为全球一致水平。但如果5G时代来临,国内三大运营商的资本开支回暖速度不及预期,将拖累公司业绩。

3. 场地租金、用人成本上涨过快。

2017年,场地租赁费和人工开支分别占总营收的17%、6%,如果场地租金和用工成本增长过快,且公司没有及时调整定价,将使公司利润受到侵蚀。

4. 测算与真实情况有误差。

文中的测算采用了一定的数学近似,较为理想化,且实际租用过程中1个租户可能在1个铁塔上悬挂多套设备,收费情况又将有所微调,因此测算结果和真实情况存在误差。