下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:朱家杰

摘要

维持“持有落后同业”评级;新目标价隐含12%的下跌空间 的下跌空间:我们认为宏观不利因素(消费意愿疲弱和近期中国及香港市场波动)将继续阻碍公司近期业务表现。

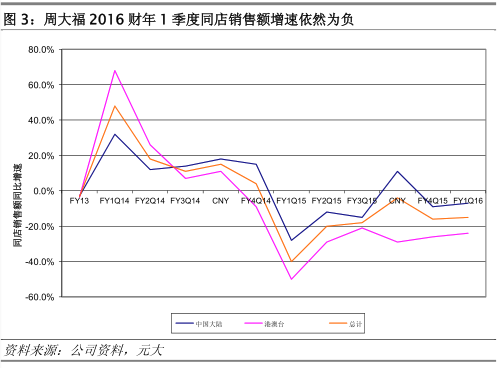

2016财年11季度(2015年4-6月)销售业绩依然疲弱:同店销售额总额同比下降15%,主要因销量下滑(同比下降17%)。公司中国市场销售业绩依然优于香港市场,系因中国市场的黄金产品需求相对较强。消费意愿疲弱和港元强势导致公司销售表现平淡。

近期业务展望平淡 近期业务展望平淡:周大福管理层预计2016财年下半年中国市场同店销售额将正增长,而香港/澳门市场同店销售额将负增长。但是,我们担心近期中国和香港股市波动可能对消费者的高价产品(如黄金和镶嵌式珠宝产品)需求产生负面影响。相应地,我们将2016/17 财年销售额假设分别下调 1.5%/4.2%。

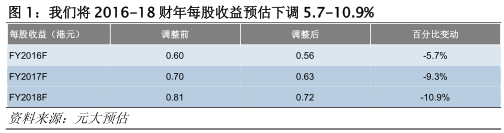

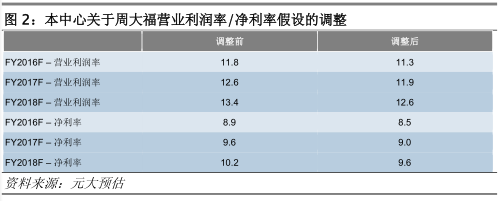

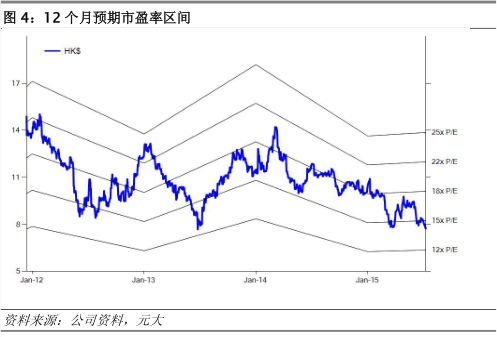

调降盈利预估以反映销售额和利润率假设的下调:除下调销售额假设之外,我们也将2016-18财年营业利润率假设下调0.5-0.8个百分点,以反映销售额下降产生的去杠杆影响。我们将本中心目标价由8.00港元下调至6.90港元。本中心目标价系基于现金流折现估值(加权平均资本成本8.4%)和市盈率估值(市盈率对增长比1.1倍)混合平均计算得出,隐含2016/17财年预期平均市盈率12.3倍/10.9倍。

7月9日管理层电话会议关键摘要

2016财年11季度销售表现平淡主要因消费意愿疲 季度销售表现平淡主要因消费意愿疲弱、港元强势和更多中国游客前往其他亚洲国家 前往其他亚洲国家因此,周大福香港门店客流同比显著下降(同比降幅达 30%或以上)。镶嵌式珠宝需求也受到同期黄金价格疲软的负面影响。消费者偏爱更便宜的黄金产品。

相应地,2016财年1季度黄金产品占总销售额百分比同比上升2个百分点。镶嵌式珠宝毛利率持续承压 镶嵌式珠宝毛利率持续承压这系由周大福镶嵌式珠宝产品降价引起。因此,2016财年1季度镶嵌式珠宝毛利率更接近2015财年下半年的水平,而非2015财年全年水平。周大福2015财年全年毛利率为29.7%,而2015财年下半年毛利率为27.9%。

因中国市场钟表业务面临挑战而关闭门店

2016财年1季度周大福在中国市场关闭10家钟表门店,相当于公司钟表门店数量环比下降8%。如果钟表需求持续疲弱,公司不排除在2016财年接下来的时间里再关闭其他钟表门店。

最新销售表现(7月首周)类似2016财年1季度

中国和香港市场同店销售额均录得负增长。同店销售额同比降幅类似2016财年1 季度表现。2016财年下半年中国市场同店销售额将转为正增长,而同期香港市场同店销售财年下半年中国市场同店销售额将转为正增长,而同期香港市场同店销售额将继续负增长 额将继续负增长前者系基于管理层认为中国市场同店销售额降幅持续收窄的观点。下半财年一般是婚礼相关产品的需求旺季。这有望推动中国市场产品需求趋稳。相比之下,香港市场业绩将继续受到消费意愿疲弱和港元强势的负面影响。

香港门店关闭数量高于此前预期

周大福管理层表示本财年晚些时候将在香港关闭4家门店,而非此前预期的2家。约 30家香港门店的租约将于本财年到期。到目前为止,公司成功确保4家门店的租金将下降20-30%。如果新租约合同不能使租金下降20-30%,公司可能将关闭更多香港门店。

(元大证券)