下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、复盘地产股半年度行情,后市可期?

一年已过半,回溯今年内房股表现,大致可以分为四个阶段。

第一阶段是开年第一个月所延续的去年年末内房股大涨行情所迎来的开门红,当时整个内房板块创下历史高位,表现相当喜人。

不过登顶过后,随之而来的便是急速下跌。这个阶段时间最短,反应最为剧烈,仅仅只经历了2月上旬不到十来天的时间,就已经基本抹平了年初开门红的涨幅。

到第三个阶段,迎来的也就是漫长的盘整行情。从2月中旬到5月底这一阶段整个内房股基本上没有太多变幅,直到6月上旬板块才开始有所表现,但是涨幅也只是波澜不惊。

而也就是在这样的波澜不惊后,随之迎来的便是万马齐喑的日子,自6月中旬开始,内房板块一路向下,并一度出现11连跌的惨痛行情。

如今站在下半年的开端,展望后市,在整个内房截止当前年度跌幅已经有逾一成左右的情况下,再考虑到整个货币政策和行业动态,我们透过下面两大因素其实还是可以大致预判,后续地产板块应该不会再有太大的跌幅,也存在一定的结构性机会。

一方面从短期房企业绩情况来看,其增长的确定性还是非常强的,整个行业销售呈现持续回暖的态势也较为明显。

根据上半年各大房企的销售数据来看,此前克尔瑞发布2018年上半年房企排行榜,TOP100

房企整体销售规模达到近4.6万亿,同比增长36.5%。虽然低于去年同期的46.7%,但是表现仍然非常不错。这也正说明整个房地产市场仍然还是处在一个供求两旺的状态,房企的战斗力也还是相当惊人的。

另一方面,再从下半年的整个行业情况来看,虽然行业政策,房地产市场的调控仍然表现出相对趋紧的姿态,但是从最近市场的大跌中,其实也已经基本反映了市场的悲观预期。而随着后续货币政策趋于宽松,整个下半年的房企销售仍然还是有值得期待的地方,而在整个板块已经回调过多的当下,有业绩支撑的房企板块显然也还是存在一定的机会。

而聚焦当前股市,金融去杠杆,利率抬升导致的资金的紧张,以及贸易战,信用违约等诸多因素所增加的市场的不确定性,整个金融市场可谓是阴云密布。聪明的资金这个时候自然会选择去到一些更具确定性的资产中寻求机会。

投资要在市场悲观中买入,在市场高潮中卖出。环视当前的内房板块,似乎也已经到了跌无可跌的境地,存在一定的避险优势,如若在这之中再寻找一只有着较高业绩确定性的标的,跟着公司业绩反转带来的估值提升,从而获利,显然会是当下一个不错的投资策略。

而在一众房企里,我看中的则是绿地香港(00337.HK)。

二、进击的绿地香港 价值在哪?

在回答为什么我会选择绿地香港之前,我们来看看这家企业今年来的运作情况,或许透过下面这一系列不俗的运营成绩,我们能找到这家企业的独特价值所在。

1、销售战绩不俗

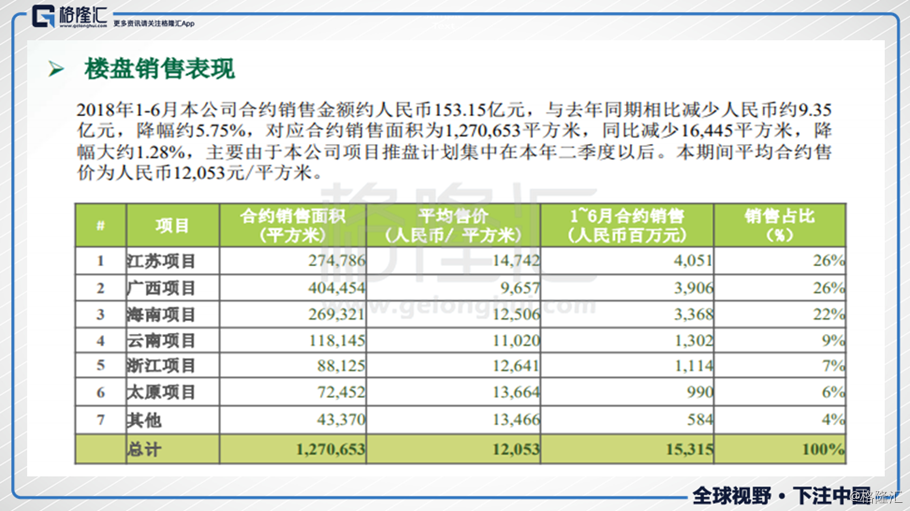

7月10日绿地香港公布上半年销售情况。2018年上半年集团合约销售额约为153.15亿元,按年减少了约9.35亿元,减幅约为5.75%。已售合约总建筑面积约为127万平方米,按年减少约1.6万平方米,减幅约为1.28%。平均售价约为每平方米12053元。

此前绿地香港业绩会上表达的今年合约销售目标是不低于400亿元,从上半年的表现来看,这一目标已经完成了将近四成,虽然与整体目标而言还有差距,不过房企下半年才是冲刺阶段,按这样的势头绿地香港今年的既定目标大概率还是能够完成的。另外分析上半年绿地香港销售合约小幅下降,可以从如下两个方面解释。一是与公司去年同期取得的92%的增幅所推高的基数有关;而另一个原因则与整个房地产市场面临调控趋严的大环境有关,此外龙头房企的市场集中度也在不断增强,中小型房企销售承压也是能够理解的。

不过从各大项目销售的细节来,绿地香港可以说取得了非常不错的销售成果。公司上半年推出的多个项目都获得了市场的热捧,实现了不错的去化率。

仅以最近绿地香港在广西的东盟国际城项目销售表现情况来看,该项目首开抢房大战表现不俗,实现了40s清盘2000套的好成绩,并一举创下2018年广西楼市推盘套数之最、参与抢房人数之最、市场关注度之最的跨区域多会场的市场“传奇”。

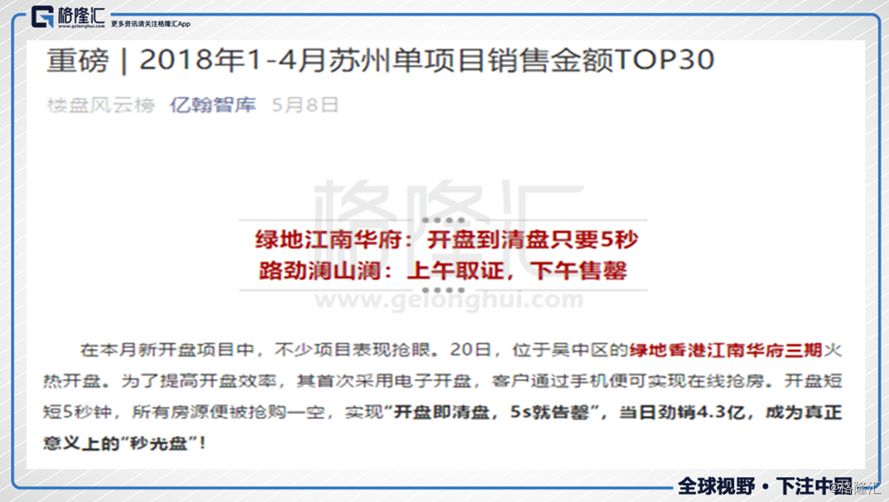

而在这之前5月苏州的江南华府三期更是实现5秒售罄,成为真正的“秒光盘”,当日劲销4.3亿。另外4月26日,桐乡的项目同样也是遭到全城疯抢,首开清盘,实现6.9亿销售额。

从绿地香港各大项目的种种表现来看,不难发现公司所开发的项目其实非常有吸引力也是极其迎合市场需求的,可以说不愁卖不出去。显然能取得这样的成绩也与整个公司对产品的准确定位和优秀的运营能力分不开。而也正是基于此,绿地香港的项目才能以较高的溢价水平脱颖而出获得消费者的热捧,由此也实现了公司业绩与口碑的双丰收。

2、土储持续蓄力

作为一家有着千亿规模雄心的房企,绿地香港在房市卖的火热的同时也不忘在土储上蓄力。

尤其是进入到2018年,绿地香港的纳储速度呈现明显加快之势,公司在2018年前三个月的土储增量几乎就已经与2017年全年的纳储量相当。

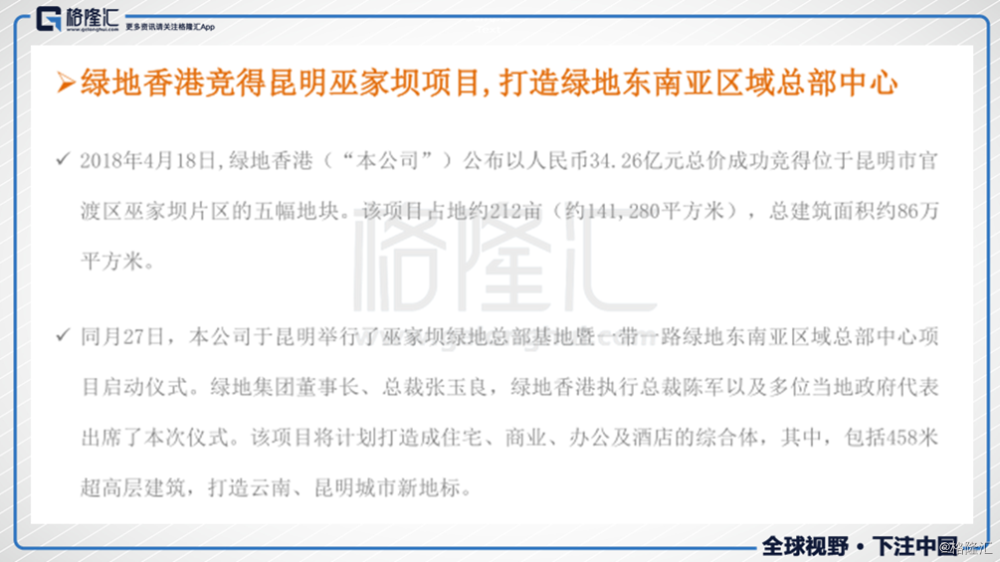

而从整个上半年的情况来看,绿地香港相继获取了包括东盟经开区、玉林绿地城一期、广东肇庆宋隆小镇、义乌市稠城街道向阳地块等在内的8个项目,总计面积超过3000亩,计容建面超520万,新增货值逾600亿元。

另外纵观绿地香港今年新获取的土地项目,无论是在土储战略布局上还是从拿地策略、项目运作方式都有诸多可圈可点的地方。

首先从布局情况来看,公司重点布局长三角、珠三角区域,同时也不忘多维度扩展具有竞争力的三四线城市。通过这样一种多点布局的方式,公司既能有把握房地产分类调控大环境下的潜在机会,同时也能够有效防范公司押注单一地域所带来的风险,真正做到退可攻近可守,进而实现企业价值拓展的最大化。

其次,绿地香港多元化的拿地方式和公司差异化的项目运作策略同样也颇具优势。一方面公司通过收并购、合作开发等多种方式获取新的市场资源,以最少的代价去撬动最大的市场,由此做到节约项目成本,实现项目效益最大化。

最后,绿地香港也十分专注于打造特色项目,提升产品品质,其无论是在特色小镇,还是在超高层建筑上都均有建树,这也极大的扩展出了其在项目所在地的影响力。

由上可以预料的是绿地香港未来在土地资源拓展上还将再上一个台阶,而这对于蓄力绿地香港未来的业绩增长也势必将起到非常不错的保障效果。

3、运营效率全面提升

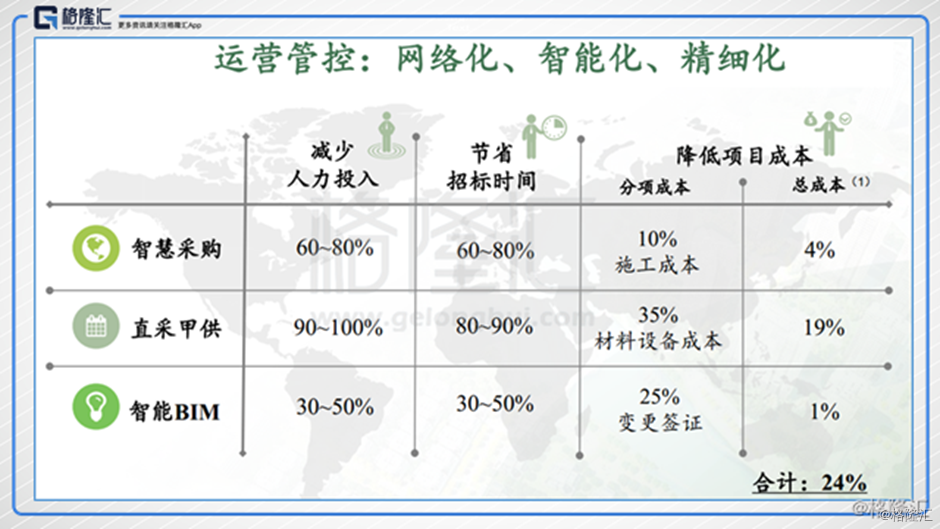

销售业绩的迅速攀升是市场对绿地香港产品品质和运营能力的肯定,那么公司对内部管控的重视和不断优化调整,则是驱动这家企业高速发展的强大动力。其实从17年报我们就能一窥公司在提升运营效益和加强成本控制上所取得了不错的成绩。

而最近透过一篇供应商在微信公众号的报道,我们也能发现绿地香港今年在推动企业运营管控持续所做的种种努力。

作为一家非常注重用标准化、智能化来推动企业管理创新,效益提升的企业,绿地香港这种内在的基因其实是非常难得的。所以我们也能看到近年来公司多管齐下推动项目成本显著降低,对毛利率提升起到了极大的助推作用。

相信随着公司后续在这一方面的持续发力,势必也还将带给公司更多运营管控和成本管控上的效益提升。公司的利润也将得到更多维度的释放。

4、产业协同再上新台阶

在房地产行业加速洗牌调整,纷纷步入转型的当下,绿地香港近年来也在不断加速推进产业协同,实施“房地产+”战略,公司积极布局文商旅和医康养地产项目,深化房地产产业链。

在医康养方面,绿地香港携手澳大利亚莫朗国际健康集团、上海国际医学中心,共建“全托型”一站式养老服务平台,并在上海落地首个阿兹海默症专业照护机构,将于下半年面市。

值得一提的是,绿地香港的特色小镇项目今年也开始陆续面市,并且都取得了不错的市场关注度,不论是主打大健康产业的云南滇池国际健康城首开即受到市场极大关注,亦或者是主打文旅产业的被寄誉为湾区最美小镇的佛山拾野川项目的正式亮相,都极大的展现了绿地香港在打造自身特色项目上所取得的非凡成绩。

由上不难看出绿地香港在围绕公司整体发展战略,加强产业之间的协同合作等方面还算取得了不错的成效,相信种种动作后续也将带给公司更多经营业绩上的惊喜。

三、值博率较高的标的 为何是绿地香港?

从上述绿地香港的经营表现来看,这只股票的基本面显然没有太大的问题,那么这个阶段,为何优先选择他作为投资标的呢?

我给出了如下理由。

1、股价持续低迷估值偏低

回顾今年至今绿地香港的表现,可谓喜忧参半。一方面一月份公司跟着整个地产板块的大好行情,表现持续热络,一度有着逾四成的涨幅,不过另一方面自2月中旬过后,公司便开始了盘整,下行的惨淡行情,整个上半年绿地香港不仅抹去了一月的惊人涨幅,反而到最后还倒跌了6%。

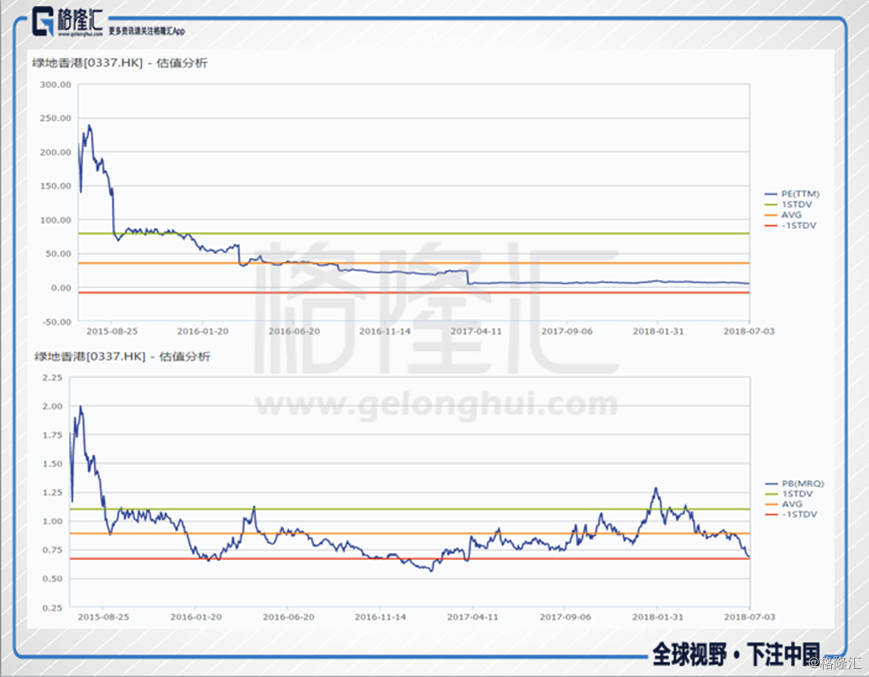

从当前估值水平来看,绿地香港目前市盈率已经达到了5倍左右的水平,并且处于破净状态,PB仅为0.69,两者均处在历史低位,并在行业内也呈现明显低估。

2、业绩确定性强 中期财报或有惊喜

房企是预售制,费用前置,利润后置,虽然前面已经展现了今年绿地不错的销售表现,但是这些应该还不一定会完全体现到今年的报表中来,所以我们来看看去年的情况。

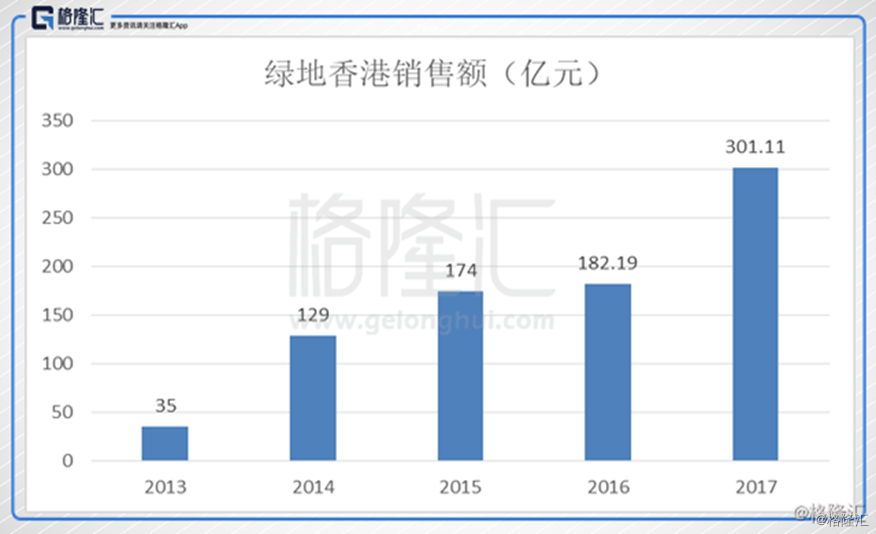

去年绿地香港的销售业绩表现不错,整个2017年,其合约销售取得了历史性的突破达到了300亿人民币,同比增幅更是高达65%。透过这一点,可以预料的是随着前期销售不断结转,这些销售获得的利润将不断反映到今年的业绩中来。今年公司中期报告时一定会有不俗的业绩出炉,届时反应到二级市场的股价表现上也将起到明显的提振作用。

3、境外融资发债助推业务发展

今年在房地产宏观调控政策、金融去杠杆政策等一系列因素影响下,各大房企面临较大的资金压力,而整个融资渠道也表现的不太乐观,不少房企如履薄冰,由此在海外发债也成为各大房企短期融资渠道的主要选择。

作为背靠大型国企的绿地香港虽然在融资上一直是颇有优势的,但是今年公司也开始积极探索融资渠道,寻求到海外发债。6月26日,公司公告称已向香港联交所申请批准公司将以债务发行方式仅发行予专业投资者的2019年到期2亿美元7.875%债券上市及买卖许可。目前该债券已经于6月27日上市交易。

透过此次发债的融资利率来看,在这样一个融资环境趋紧的大背景下其实并不算太高,实际上就在绿地香港公告发债的同一天,正荣地产也公布了发行2.5亿美元2020年到期的优先票据,其年息就已经达到了10.5%,而此前国瑞置业、华南城的发债利率也均在10%的水平。所以从绿地不到8%的利率来看,这也从侧面反映了外部机构对绿地香港运营风险整体可控的认可。而绿地香港选择积极补血,显然也是一种未雨绸缪的明智之举,而这一动作也将有力的满足公司后续发展需要,推动公司持续稳健的经营。

4、公司回购外加员工持股计划 股价提升有动力

由于绿地香港股价在二级市场表现不太乐观,公司于6月29日起也开始走上了回购之路。其分别于6月29日到7月5日中接连四个交易日启动回购,虽然总计耗资只不过520万港元,但这是绿地香港很长一段时间所没有的,如果翻阅过往资料,公司上一次回购还要追溯到15年的时候。另外从港交所资料来看,绿地香港获名誉主席兼执行董事王伟贤也于此前6月27日到7月4日之间接连五个交易日相继增持了公司股票。

虽然整体来看两者回购和增持的资金并不算太多,但作为一家有着国企背景的公司,以及一位对公司知根知底的重要股东的双重表态,显然也再次印证了绿地现在极其低估的价值。相信随着公司和大股东的相继入股,绿地香港的股价还将会有较大的提振预期。

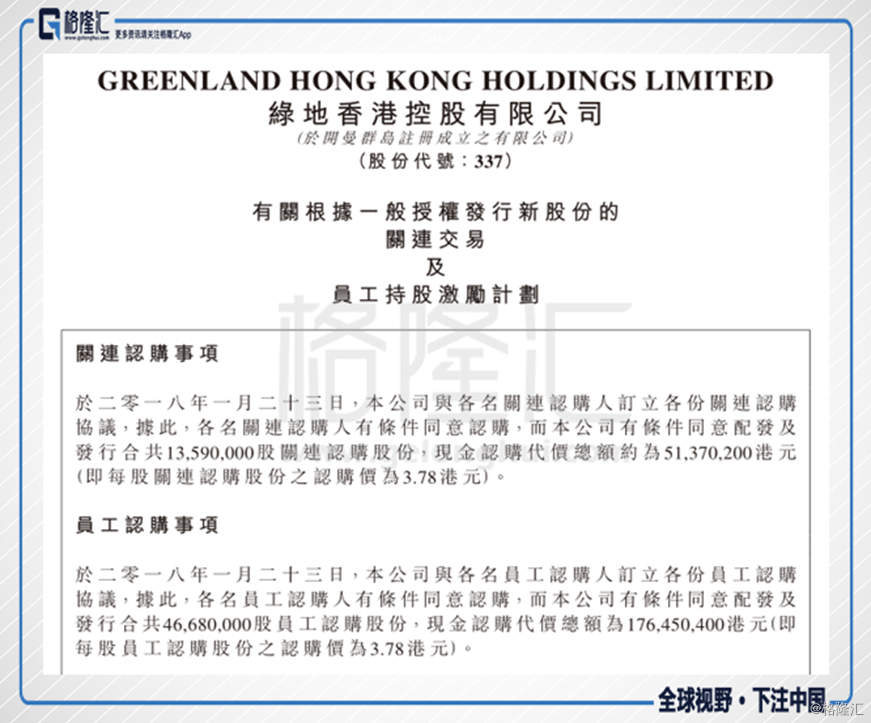

最后值得提及的是,今年一月底绿地香港还正式实施了“员工持股激励计划”,从当时公告来看,管理层与骨干员工合计124人参与持股计划,认购公司6027万股新股,认购价为每股3.78港元。

从这一点来看,我们对绿地香港的股价提振有了更多的期待。可以相信的是随着时间的推移,公司管理层及员工持有的股份也一定会得到应有的收益,而当前的“打折价”对于我们这些外部投资者而言势必也将是一个不错的入场时机。

四、结语:

从二级市场当前的估值表现来看,绿地香港现阶段已经出处在了跌无可跌的底部。另外考虑到公司各方面经营表现不错,业绩确定性强,而且近期大动作不断,相信后期股价还是会有不错的表现。

可以说绿地香港不失为当下一只不错的避险股,如若随着大市反转相信押注该股也将会赢得极强的进击机会。