下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 张璐

来源:莫尼塔宏观研究

内容摘要:

6月CPI同比小幅上升但仍滞留于“1时代”,PPI同比进一步显著上升至4.7%,物价环境并不利于货币政策的放松。这体现在:

1)6月CPI各大类分项的环比均明显强于季节性,尤其是鲜菜和能源分项对CPI同比形成明显拉动,猪肉价格环比也在加速向正常季节性水平靠拢。物价上行的势头是比较明显的。中美互征关税对中国有一定输入性通胀的压力,但考虑到目前340亿美元征税商品在总进口额中占比很小(只有1.84%),而中国替代性地扩大从其他国家进口也会抵消部分影响,中美贸易战可能暂不会明显推升CPI。

2)6月上、中、下游对PPI同比的拉动皆显著上扬,体现PPI同比上扬具有全局性,当然, 6月翘尾因素升高对推升同比读数起到了关键作用。往后看,PPI同比的翘尾因素将从8月开始快速下降,但在供给侧改革和环保政策持续的背景下,倘若宏观经济未有急剧恶化,PPI环比或仍将保持正增长,从而全年PPI同比中枢或仍可达到3%左右。

一 、CPI主要受鲜菜、能源分项提振

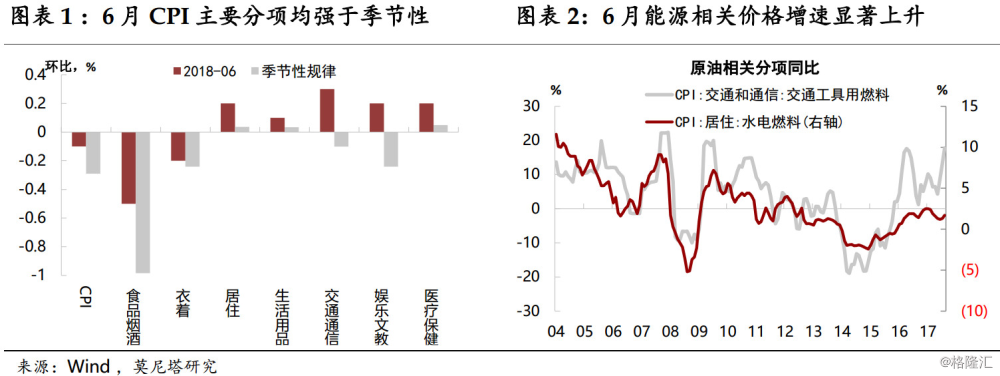

6月中国CPI同比增长1.9%,环比-0.1%,均较上月回升0.1个百分点,其贡献主要来自食品价格,其同比增速上升0.2个百分点至0.3%,而非食品价格同比与上月持平。从季节性规律来看(2000年以来5月均值,扣除2008-2009年),6月CPI各大类分项的环比均明显强于季节性,物价上行势头是比较明显的(图表1)。只不过食品价格仍然总体低迷,对CPI的绝对读数构成明显拖累。

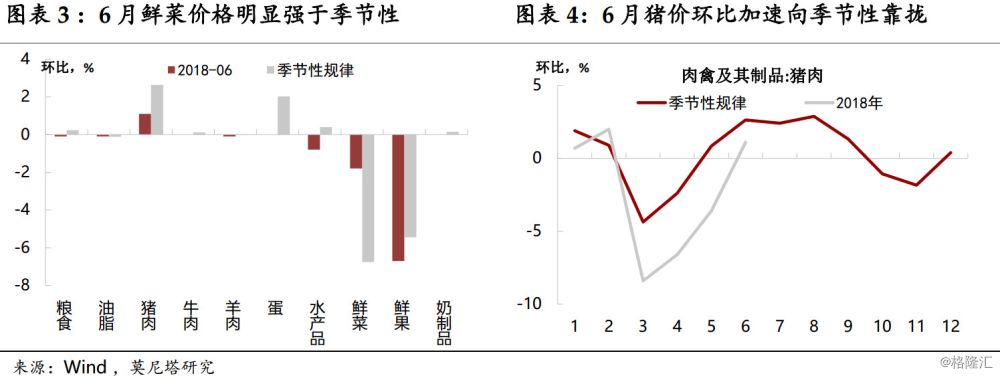

6月剔除食品和能源的核心CPI亦为1.9%,与上月持平。6月能源相关的交通工具用燃料分项同比大幅上升,水电燃料增速亦有上扬(图表2),也就是说,食品和能源是拉动6月CPI小幅上行的关键。食品项下,鲜菜价格环比表现大幅强于季节性规律,而猪肉、水产品、蛋类和鲜果表现均不及季节性(图表3)。今年高温多雨天气较早来临,对鲜菜供给产生较明显冲击。而猪肉价格环比加速向季节性靠拢,其对CPI的拖累正在逐渐减弱(图表4),但在反弹的幅度上,尚未看到供给短缺导致猪价加速上涨的迹象。

二、PPI反弹仍将牵制货币政策

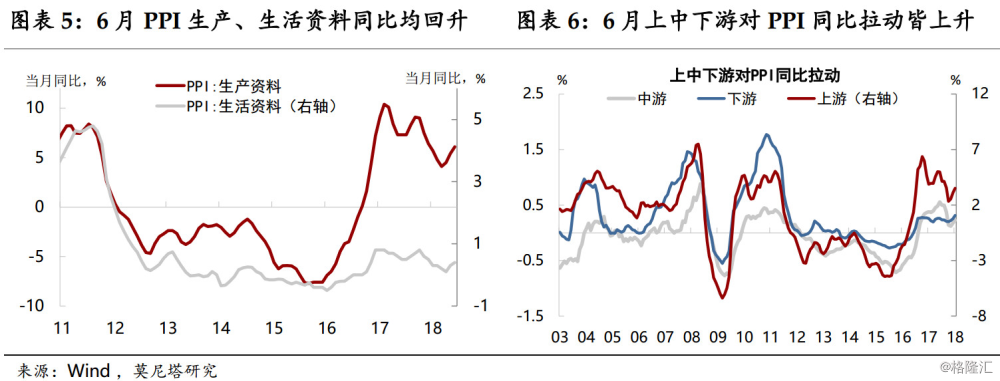

6月PPI同比进一步显著回升0.6个百分点至4.7%,环比下降0.1个百分点至0.3%。其中,生产资料和生活资料价格增速均进一步回升(图表5)。6月上、中、下游PPI同比皆显著上扬,体现PPI同比的回升具有全局性(图表6)。分行业来看,PPI环比下降主要受到“石油和天然气开采业”、“石油加工、炼焦及核燃料加工业”、“造纸及纸制品业”拖累,而这些行业都是前期环比涨幅最为显著的。相反,“煤炭开采和洗选业”、“有色金属矿采选业”、“黑色金属矿采选业”三个采矿业则对PPI环比起到了明显支撑作用。

6月PPI同比翘尾因素上升至4.17%,这对推升同比读数起到了关键作用。往后看,随着翘尾因素在8月以后快速下降,PPI的回落速度必将加快,但在供给侧改革和环保政策持续的背景下,倘若宏观经济未有急剧恶化,PPI环比或仍将在一段时间内保持正增长,全年PPI同比中枢或可达到3%左右。