下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创债券屈庆

一、债券市场展望:货币政策宽松推动机构进一步加杠杆

周三债券市场交投依然活跃,早盘利率小幅震荡,国债招标不佳反映需求已出现边际变化。午后受股市持续低迷、资金面维持宽松和政金债一级招标尚可影响,政金债收益率出现了一定程度的下行。全天来看,国债利率小幅反弹,政金债利率小幅下行。国债期货全天震荡走低,小幅收跌。

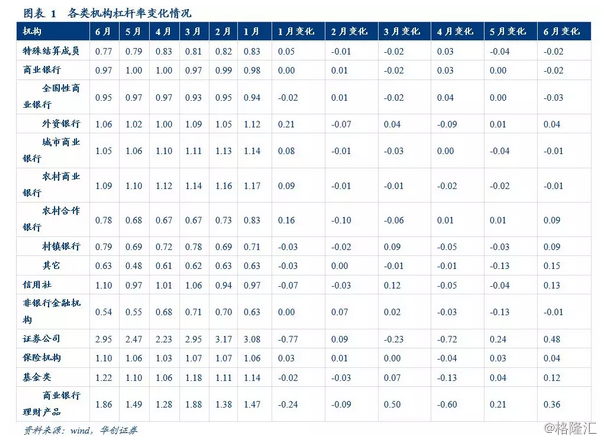

第一,6月中债登托管数据点评:市场整体加杠杆,广义基金和券商杠杆增幅明显上升。6月全市场整体杠杆率有所上升,其中广义基金和券商杠杆增幅明显上升。在对货币政策边际放松预期和贸易战进一步发酵等带动下,6月债市小幅回暖。6月底全市场债券托管量环比上升8085亿元,而待购回债券余额环比上升10404亿至5.15万亿,表明6月市场杠杆水平有所反弹。分机构来看,商业银行整体杠杆率水平略有下滑,其中全国性商业银行、城商行和农商行分别下降0.03、0.01和0.01。但另一方面,6月券商、广义基金等非银机构继续加杠杆,且杠杆增幅大于5月,其中券商和广义基金中商业银行理财产品6月杠杆率分别环比上升0.48和0.36,而5月二者环比增幅分别为0.24和0.21,6月保险杠杆环比增加0.04。

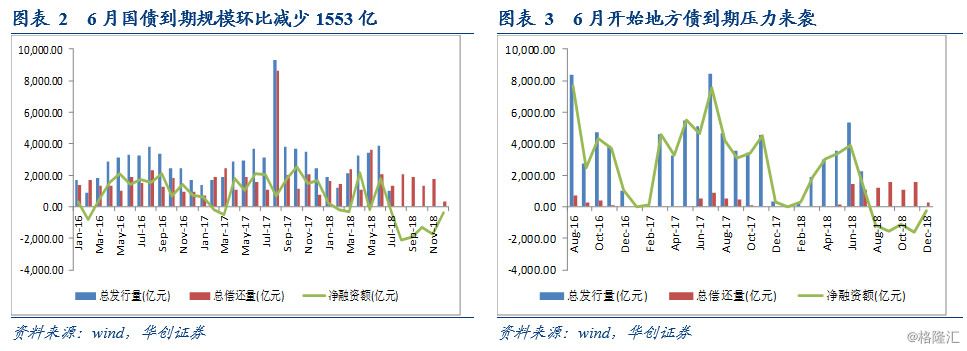

6月中债登各类债券托管总量为53.13万亿,增量由上月的4952.1亿增加到8084.68亿,主要是因为国债到期量减少和地方债发行放量所致。政府债券方面,6月国债到期规模环比减少1553亿,叠加发行量环比小幅增加394亿,使得国债托管量增量环比增加1777亿,至1718亿。展望未来,国债到期量将有所减少,因此净发行量或将继续改善。地方政府债方面,6月到期规模由5月的176亿增加到1432亿,但发行规模环比增加了1790亿,因此中债部分的托管量增量由5月的2681亿增长至4648亿。值得注意的是,6月开始地方政府债券到期量已经进入1000亿以上区间,叠加近期棚改相关的PSL有所收紧,未来地方债的发行压力将一直存在。政金债方面,6月政金债发行规模降低1240亿,与此同时到期规模增加了911亿,中债口径托管量增量由5月的2632亿降低至1057亿,成为6月托管量增量的主要拖累项。此外,6月资产支持债券托管量增量从5月的241亿增长至353亿,主要受到发行增长的影响。企业债券方面,6月到期量基本持平于5月,发行量有所增加,导致托管量增量由5月的-425亿增长到-363亿。

6月主要债券投资者结构变化方面:利率债方面,商业银行增持了317亿国债,其中全国商业银行增持量为207亿,外资银行和城商行分别增加了54亿和60亿。值得注意的是,境外机构6月继续大幅增持794亿国债,其他增持量较大的包括证券公司的191亿、广义基金的106亿和保险机构的85亿。政金债的增持主力依然是商业银行,6月商业银行净增616亿,其中全国性商业银行增加297亿。需要关注的是,6月境外机构增持了83亿的政金债,这跟以往只增加国债有所不同。考虑到近期人民币贬值压力有所上升,未来境外机构债券配置情况需要进一步观察。6月广义基金政金债增持量由5月的817亿降低至330亿,反映出此前乐观态度或有所降温。6月企业债净减少363亿,主要和广义基金继续减持(-345亿)有关。

第二,结构性去杠杆不改货币政策稳健中性,金稳会强调下一步各项工作按既定方案有序推进。近期国内外金融经济环境不稳定性有所上升;央行委员会二季度例会提出“保持流动性合理充裕”,且6月末资金整体保持宽松态势,完全未现紧张信号;资管新规下发2月之后细则仍持持未落地,这使得市场对于近期政策走势出现边际放松的乐观预期。然而从近期政策表态可以看出,尽管政策对市场潜在的波动高度关注,且通过货币政策的灵活调整做出了一些提前预防的准备,但是考虑到目前经济结构整体合理稳定,市场主体韧性强、市场容量空间大,政策仍有定力,未来攻坚战仍将按照既定目标持续推进,同时加强监管协调,避免监管重叠导致的过度紧缩甚至市场恐慌。

货币政策灵活微调并不改变“稳健中性”的政策取向。回顾2016年十二届全国人大四次会议,周小川行长在接受媒体采访时就对货币政策的语言界定就行了划分,从语言界定上,货币政策共有五段,即宽松的货币政策、适度宽松的货币政策、稳健的货币政策、适度从紧的货币政策、从紧的货币政策,每个货币政策段表达的是一个区间。针对稳健的货币政策,在强调经济下行压力时,国务院文件的正式说法会强调“灵活适度”,2016年底中央经济工作会议则提出继续实施稳健的货币政策,货币政策要保持“稳健中性”。由此可见,“稳健的货币政策”是一个区间,央行的操作可以根据当下的经济状况在区间内进行调节,“灵活适度”和“稳健中性”都是对一段时间内稳健货币政策的具体化。在央行货币政策委员会二季度例会上对于货币政策的提法依然是“稳健中性”,同时继续强调“管好货币供给总闸门”,说明政策的总体方向并未发生改变,但是在特定领域,例如小微、三农、债转股等领域可以通过结构性的货币政策进行针对性的调控。后期对于货币政策的取向,依然需要从实际效果出发,从央行货币政策投放总量和政策工具的操作利率对综合融资成本的约束两个角度去进行判断。

国内经济金融领域的矛盾有所凸显,但是风险可控,韧性较强,为结构性去杠杆和化解重大风险提供了基础保障。2018年伴随着监管政策落地,局部风险事件逐步暴露,包括信用债市场违约、股市短期波动放大、社融数据大幅减少等;同时外部环境相较过去有所恶化,贸易战走势仍然充满不确定性,内外部环境复杂化使得市场对于当前的政策取向产生了部分疑虑。但实际上,6月以来,高层多次通过官方媒体、重要会议表达对于经济的信心以及结构性去杠杆的决心。7月3日,新一届国务院金融稳定发展委员会成立并召开会议,会议指出“当前我国经济正向高质量发展迈进,市场主体韧性强,国内巨大规模市场的回旋空间广阔,完全具备打赢重大风险攻坚战和应对外部风险的诸多有利条件,对此充满信心”。6月22日经济参考报头版在阐述中国经济有韧性时特别指出工业企业盈利增速保持较高水平,制造业投资增速显著回升,民间投资增速也有所提高,说明政府关注的“市场化”的力量保持较高韧性,行政化的力量退出以及局部的结构性去杠杆仍将持续。

前期金融风险处置取得积极成效,金融乱象得到初步遏制,但是下一步各项工作仍将按照既定方案有序推进,政策定力仍然保持。新一届金融稳定发展委员会对前期金融监管体系建设、金融风险处置的阶段性成果进行了肯定,也看到在市场约束增强、市场主体心理预期出现积极变化、金融运行整体稳健的现象;是目前地方政府、国企、居民高杠杆的现象依然没有被很好的化解,资管新规过渡期到2020年仍有诸多业务需要整改调整,未来 3年,打好防范化解重大风险攻坚战,重点仍然是防控金融风险,这也使得一些既定的政策未来还会有序推进,包括资管新规的细则也会择时推出。但是在金融监管工作的节奏和力度方面,由金稳会进行统一把控和协调,有助于避免监管重叠可能导致的市场过度反应。总的来说,3年攻坚战的政策目标并未改变,节奏上会考虑内外部环境进行一些调整和监管协调,并更多通过结构性的政策来调控,不会因为局部的波动就放弃改革的步伐。

综上所述,我们认为目前债市的核心驱动因素仍是股票市场低迷引发的避险情绪,在股票市场真正企稳之前,债市的交易行情仍有望延续。但前期支撑利率下行的监管继续缓和、经济基本面持续下行、货币政策不断宽松、贸易战前景不断恶化等利多因素目前都在悄然向着对债市不利的方向发展,供给压力和汇率风险则如影随形。因此一旦股市企稳反弹,债市的交易行情就将接近尾声。

来源:屈庆债券论坛