下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

夏至以来,各地高温不断,全民进入烧烤模式,“热到变形”让人只想抱着空调在家蹲着。这篇文章,笔者就给大家消暑降降温,说一家主营水上休闲产品的老牌公司---荣威国际(3358.HK)。

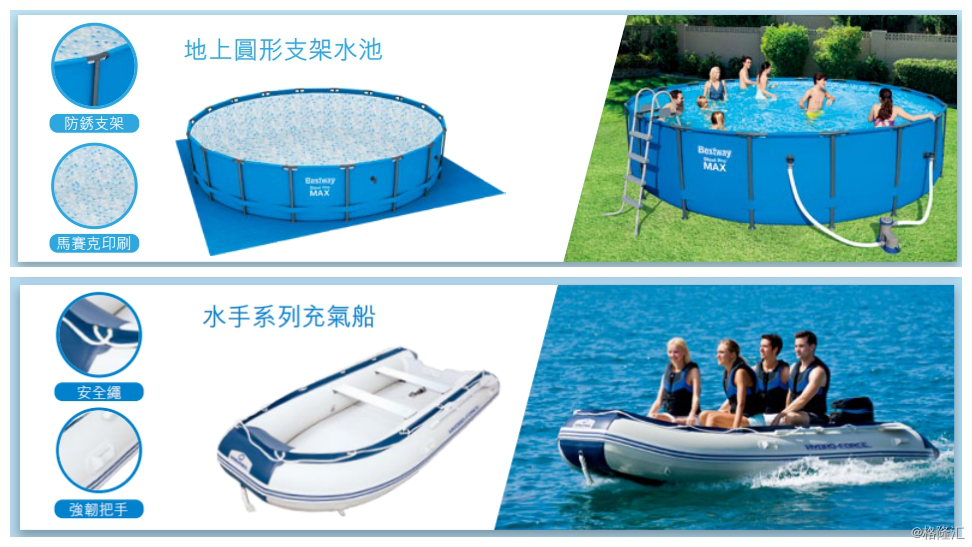

公司主要以自家BESTWAY主品牌加上一批专为特定产品市场开发的子品牌进行销售推广,提供约1100款产品。产品划分为四大组别,包括:地上游泳池及便携移动式spa、娱乐产品(eg.滑水布)、运动产品(eg.冲浪板)、野营产品等,能够切合不同消费群及地区市场。

公司主要以自家BESTWAY主品牌加上一批专为特定产品市场开发的子品牌进行销售推广,提供约1100款产品。产品划分为四大组别,包括:地上游泳池及便携移动式spa、娱乐产品(eg.滑水布)、运动产品(eg.冲浪板)、野营产品等,能够切合不同消费群及地区市场。

一.最新运营数据出炉,2018财年收入有保障

需要注意的是,对于荣威国际来说,其业务的运营周期是由5月1日起至下一个年度的4月30日止。因为终端消费者通常在夏天对公司的产品有较高需求,而公司超过70%的销售收入均来自北半球(夏季为7-9月)。一般来说,荣威国际自5月起接收来自北半球客户的采购订单,然后于11月至次年4月交付大部分该等采购(6个月的制造周期),这样就能够保证在终端消费旺季前能够将产品送达下游分销客户。

7月3日,荣威国际公布最新的运营数据。截至2018年4月30日止年度,公司的销售订单总额(以销售价值计算)合共约8.19亿美元,较上一个销售年度增加24%,主要包括2018季产品目录所列产品。同时,2019销售年度首2个月,即截至2018年6月30日止2个月,公司的销售订单总额(以销售价值计算)较上一个销售年度同期增加15%至20%,主要包括2019季产品目录所列产品。

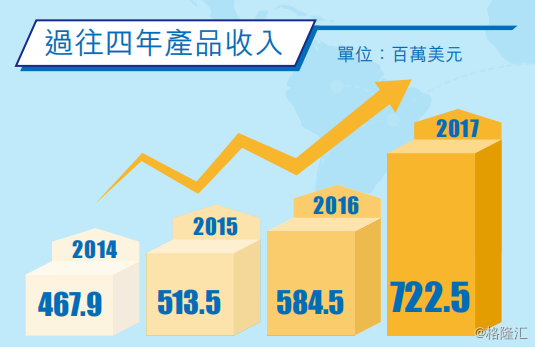

2015、2016及2017财年,公司的产品收入增长率分别达到9.8%、13.8%及23.6%,呈现逐年递增的状态。根据荣威国际业务的运营周期以及6个月的制造周期来看,实际上公司最新的运营数据已为2018财年收入的成长性做出保障,并且概率上将很可能延续2017年的高增速。

二.人民币走弱,利好公司毛利率

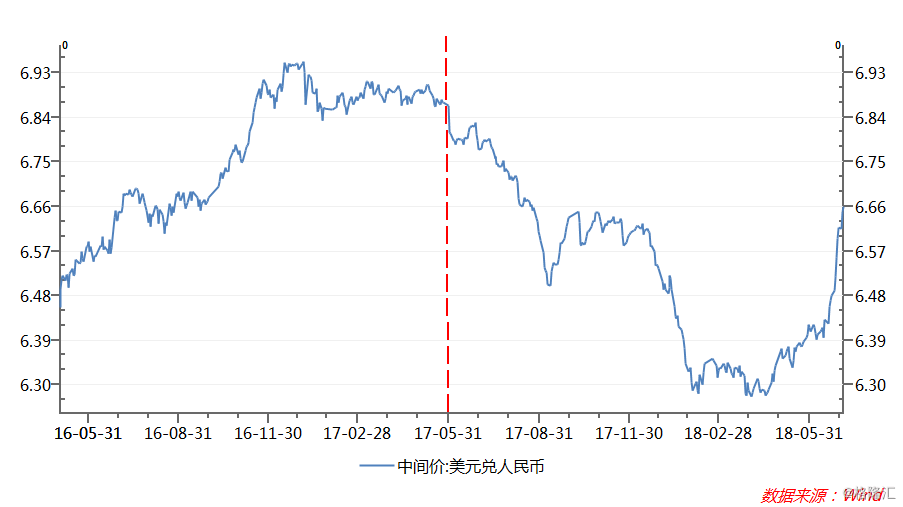

除了收入外,毛利率水平对企业的盈利水平也至关重要。影响荣威国际毛利率波动的因素主要两个,一个是原材料PVC(聚氯乙烯)的价格,一个则是人民币兑美元的汇率。对于PVC,笔者查阅近期国内的价格走势,发现总体变化并不大。对于人民币兑美元的汇率,2018年运营周期的大致走势明显要弱于2017年,这对公司将是一大利好。因为荣威国际的生产业务需要大量劳工,生产设施位于上海、江苏南通及盐城,雇佣9642名雇员,意味着薪酬是以人民币形式发放的。而由于荣威国际主要的销售市场是在欧美,所以财报单位为美元,人民币走弱表示公司的财报人工成本将走低。

同时,由于产品组合的优化和较多产品功能上的升级,公司表示2019季新订单已经进行全面提价,上调幅度在5%-10%。

2017财年,荣威国际的毛利率由28.1%同比下滑至25.3%,其中人民币升值为主要原因,拖垮整体两个百分点。在人民币走以及最新订单提价的情况下,公司于2018下半财年的毛利率有望重新回到27%-28%的更高水平。

三.加速布局中国市场,有望成为新增长点

根据2017年报,荣威国际所覆盖的销售市场主要有欧洲、北美洲及亚太区/中国,占比份额分别约为47.9%、28.4%及8.9%/2.7%,其中欧美地区占比就超过了76%,为公司的核心“战场”。

弗若斯特沙利文的数据显示,荣威国际是全球第二大充气式户外休闲产品供应商,2017年的市场份额超过33%。具体来看,公司于欧洲市占率第一,北美市占率第二。根据预测,2017-2021年,欧洲及北美洲户外休闲市场销售规模的复合年增长率分别为10.9%和11.3%。作为两大区域的领先者,荣威国际未来于欧美市场的收入依然有望保持稳健。

不过,荣威毕竟也是一家在上海成立逾20年的公司。于海外打响名声后,回归中国并逐步扩展国内的业务版图相信必然是公司未来战略的重要部分。这个猜测,已经可以从公司2017年的业绩表现中看出。相较于欧洲及北美地区稳健的收入增速,中国区的收入增速高达109.4%,呈现爆发式扩张。

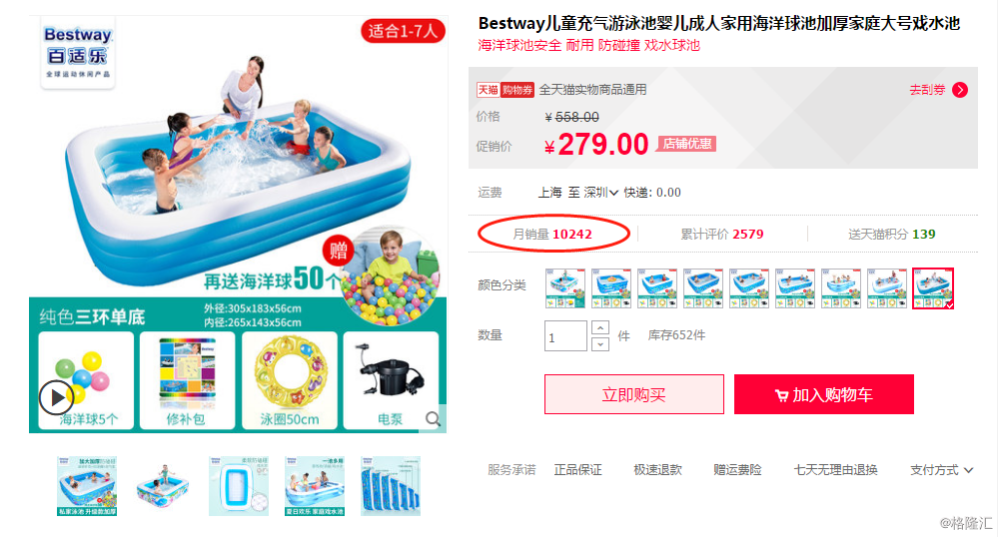

荣威国际于中国市场的销售额80%都来自线上销售。目前,BESTWAY品牌已经于淘宝及天猫均开设了官方旗舰店,于小米有品和微信也分别开设了直营店和微店。笔者浏览后发现,品牌于京东销售的商品种类超过700种,口碑颇好,商品累计评论数量不少,并且好评率基本都在98%左右。在淘宝,商品种类大约为50种,像儿童充气游泳池这样的大众化商品,月销量也在1万以上。

小结

炎热的夏季,游泳不仅能给人带来心理上的愉悦,塑造流畅和优美的体型,还能够增强心血管系统的机能,增强体质,提高协调性。随着全球人均消费力的不断提升,水上运动也不再局限于游泳,而是繁衍出各式各样更具有趣味性的项目。荣威国际销售的产品超过1000种,包含充气式硬体水上滑板(SUP)、地上泳池、便捷移动式SPA、运动休闲船等,满足各界人士的需求。例如公司的SUP桨板,使用者,既能踏着桨板冲浪、也能在上面做瑜伽,非常受欢迎,且年龄层从小孩到中年均能覆盖。今年4月份,BESTWAY还冠名了在广东肇庆的SUP浆板休闲赛。

炎热的夏季,游泳不仅能给人带来心理上的愉悦,塑造流畅和优美的体型,还能够增强心血管系统的机能,增强体质,提高协调性。随着全球人均消费力的不断提升,水上运动也不再局限于游泳,而是繁衍出各式各样更具有趣味性的项目。荣威国际销售的产品超过1000种,包含充气式硬体水上滑板(SUP)、地上泳池、便捷移动式SPA、运动休闲船等,满足各界人士的需求。例如公司的SUP桨板,使用者,既能踏着桨板冲浪、也能在上面做瑜伽,非常受欢迎,且年龄层从小孩到中年均能覆盖。今年4月份,BESTWAY还冠名了在广东肇庆的SUP浆板休闲赛。

2017财年,荣威国际的归母净利润约为4746.2万美元。2018财年,在订单收入和毛利率上升的支持下,保守估计净利润增幅为20%,对应到公司目前的动态PE仅在10倍左右。稳健增长的欧美市场以及爆发增长的亚太市场,均表现出荣威国际仍拥有不俗的成长空间。对于前景广阔的细分领域龙头来说,仅10倍的估值,建议可以关注。