下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本文综合自:华尔街见闻、联讯麒麟堂

国家统计局今日公布5月主要经济指标。在城镇固定资产投资增速创纪录新低、社会消费品零售总额增速创十五年最低、工业增加值回落的“肃杀”氛围中,唯独房地产市场指标表现靓丽。

具体数据来看:

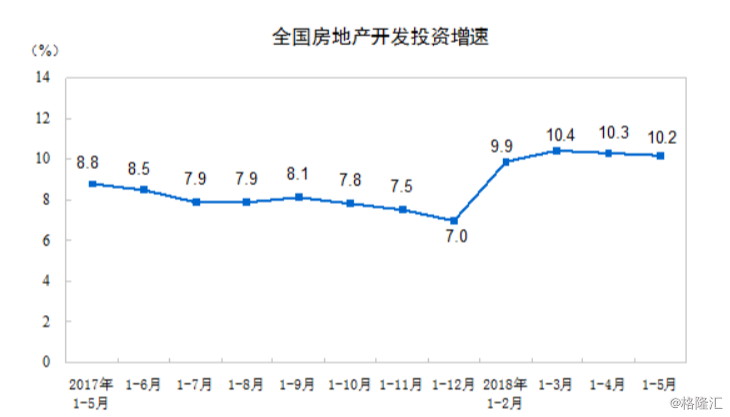

● 投资维持两位数高增长

国家统计局数据显示,1-5月,全国房地产开发投资同比名义增长10.2%,较1-4月回落0.1个百分点。其中,住宅投资增长14.2%,增速与1-4月持平。

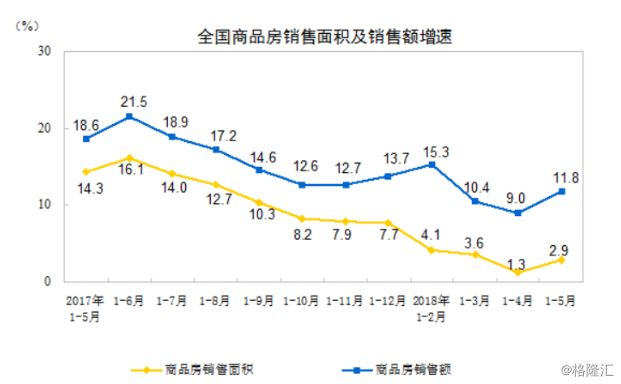

● 销售加速

商品房销售面积同比增长2.9%,较1-4月提高1.6个百分点。其中,住宅销售面积增长2.3%。

商品房销售额增长11.8%,较1-4月提高2.8个百分点。其中,住宅销售额增长12.8%。

按照地区来看,1-5月:

东部地区商品房销售面积同比下降6.7%,降幅比1-4月份收窄2.7个百分点;销售额增长2.1%,1-4月份为下降1.5%。

中部地区商品房销售面积增长13.3%,增速提高0.2个百分点;销售额增长26.9%,增速提高0.9个百分点。

西部地区商品房销售面积增长9.9%,增速提高0.6个百分点;销售额增长26.8%,增速提高1.8个百分点。

东北地区商品房销售面积增长3.3%,增速提高1.2个百分点;销售额增长18.9%,增速回落1.6个百分点。

● 库存面积减少

5月末,商品房待售面积56010万平方米,比4月末减少677万平方米。其中,住宅待售面积减少466万平方米。

● 建设指标全面向好

房地产开发企业房屋施工面积同比增长2.0%,较1-4月提高0.4个百分点。其中,住宅施工面积增长2.5%。

房屋新开工面积增长10.8%,增速提高3.5个百分点。其中,住宅新开工面积增长13.2%。

房屋竣工面积下降10.1%,降幅收窄0.6个百分点。其中,住宅竣工面积下降12.8%。

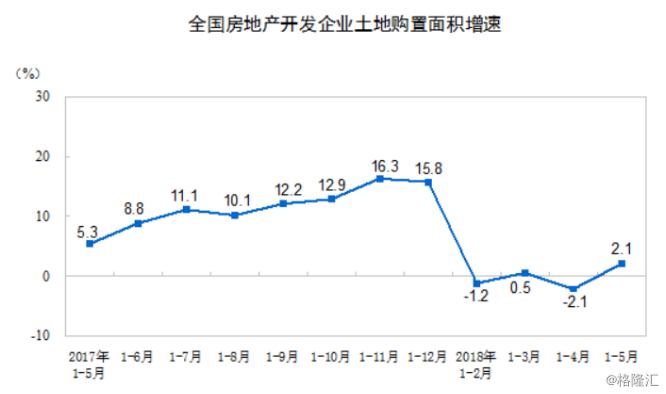

● 土地购置回暖

房地产开发企业土地购置面积同比增长2.1%,1-4月则为下降2.1%;土地成交价款增长16.0%,增速提高2.4个百分点。

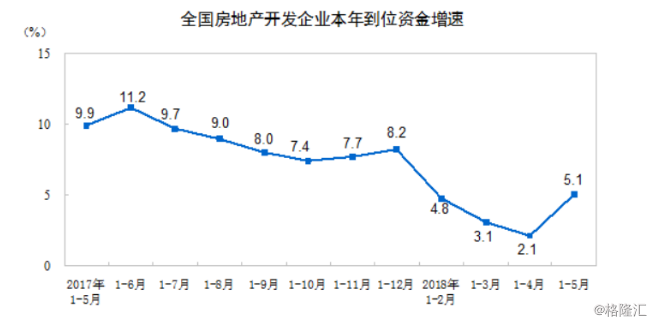

● 房企到位资金加速提升

房地产开发企业到位资金同比增长5.1%,增速比1-4月份提高3个百分点。其中,国内贷款下降2.8%;利用外资下降76.2%;自筹资金增长8.1%;定金及预收款增长12.7%;个人按揭贷款下降3.6%。

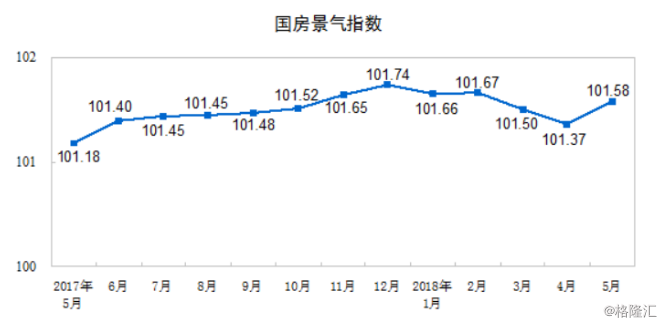

● 市场景气度提高

5月,房地产开发景气指数(简称“国房景气指数”)为101.58,比4月份提高0.21点。

单看5月,路透社估算称:

房地产投资当月同比增长9.8%,较4月的10.2%小幅放缓。

房地产销售面积同比增长8%,较4月的下滑4.1%显著改善。小城市商品房销售增速较快。

新屋开工面积同比大增20.5%,远高于4月的2.9%。

整体而言,5月经济数据,延续了生产强、需求弱的特点。数据公布后,国债期货继续拉涨,显示终端需求要弱于预期。领先指标金融数据的低迷,正逐步向实体经济传导。

5月规模以上工业增加值同比增长6.8%,增速相比于4月小幅回落。从高炉开工率和6大发电集团日均耗煤量这些高频指标看,5月份工业生产维持了较高的景气度。

但生产数据,与其它指标间的分化,让人感到困惑。一是规模以上工业增加值数据整体偏强,而且从年度数据看,这几年的增速在提高,2016年是6.0%,2017年是6.6%,今年前5个月累计增速是6.9%。二是2016年9月PPI同比转正后,这个数据一直保持强势,但这段时间终端需求是平稳、下行的。

也就是说,在规模以上工业生产比较强,而终端需求没有大扩张的情况下,工业品价格强势。

原因何在呢?我们认为很重要的一个原因是,规模以上工业企业,不能代表全部。根据统计局的定义,规模以上工业企业指的是年主营业务收入2000万元以上的工业企业。在历经PPI低迷时期的市场化去产能、行政化去产能和环保限产后,不少没有竞争力的中小企业,由于营收萎缩,不再是规模以上工业企业了。

这一点,也可以从官方公布的规模以上工业企业利润增速,与我们自己根据规模以上工业企业利润数据计算的增速之间的分化中看出。

这意味着,在中小企业加快出清的过程中,规模以上工业增加值数据对全社会生产情况的代表性大大减弱了,这也是近两年官方制造业PMI和经济数据不断分化的原因。

需求方面,整体偏弱,固定资产投资和消费增速都出现了超预期的下跌。

1-5月固定资产投资累计增速6.1%,相比于前值下滑了0.9个百分点,基建投资是主要拖累项。

我们计算发现,传统口径下的基建投资增速,只有5.0%。2017年全年增速是15%,今年1-4月增速是7.6%。在地方债务严监管和金融监管下,受制于资金来源约束,基建低增速将会是常态。地方政府作为结构性去杠杆的主体,压缩基建是去杠杆的必然选择。

1-5月制造业投资累计增长5.2%,继续改善。专用设备制造业与计算机、通信和其他电子设备制造业保持了较快增速。

但可持续性存疑,我们不认为朱格拉周期启动了。一方面,终端需求超预期下跌。另一方面,融资环境收紧与信用分化,会影响企业的资本开支意愿。

地产投资增长10.2%,依然是最亮眼的。销售增速和到位资金都有所反弹,但这种趋势可能很难持续。

在融资渠道全面收紧的情况下,地产投资依然维持了很高的景气度。核心原因在于,大型房企更具融资渠道优势,大并小的行业整合在加速。在对销售前景不乐观的情况下,通过并购拿到地后加快施工,提高周转率。如果信用环境进一步紧缩,融资约束对大型房企硬化,行业整合和施工都会放缓。

相比于固定资产投资,社会消费品零售增速大跌,更让人意外。4月份社会消费品零售总额同比6.1%,前值7.0%。剔除价格因素后的实际消费增速下滑得更快,4月增长了7.9%,5月只有6.8%。

分区域看,城镇与乡村消费同步出现了明显的回落。分产品类型看,限额以上汽车类销售增速从3.5%降到-1.0%,是最大拖累。

如此低迷的数据,可能原因一是棚改货币化安置比例降低,二是房价涨幅放缓后的财富效应减弱,三是地产销售高增速后的房贷偿还,四是经济下行给居民收入的压力。

综合上述分析,进一步确定了复苏的终结。工业增加值数据对经济的代表性减弱,判断经济运行情况更应该看终端需求。领先指标金融数据低迷,正在加速向实体经济指标传导。

总需求疲弱与信用频发的压力之下,货币政策重心将偏向于稳经济、防紧信用可能产生的经济失速与债务风险。今天央行并未跟随美联储上调OMO利率,实际上就是在释放信号。OMO+MLF与降准置换,将同时成为央行宽货币篮子里的政策选项。

融资需求回落和货币政策结构性宽松,给长端利率下行打开了空间,但需要提防违约冲击下的信用利差扩大。短期来看,股票市场难以有大机会,贸易战走势的不明朗,也给股市带来压力。前期黑色大宗强势,源于需求复苏预期和环保限产,但需求复苏被证伪,而环保因素也被透支,大宗商品价格有较大下行压力。