下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:格隆汇 黄柏

小编提示:本文只是分享会员的研究成果,格隆汇对相关公司不持任何立场,请投资者自行判断其中的机会与风险。

最近,中国电子信息产业集团(CEC)旗下公司长城电脑、长城信息双双停牌(6月17日晚间公告:公司实际控制人中国电子信息产业集团正在筹划与公司有关的重大事项。经公司申请,公司股票于6月18日开市起停牌),让市场又再次聚焦在CEC的重组大战略上。CEC作为国企改革(资产证券化、混合所有制)领域里性感的TMT资产,其每一次重组动作都吸引了市场足够的眼球,而每一次重组动作的落实又都让受益标的获益颇丰。这一次,长城电脑、长城信息双双被抛中绣球表明CEC重组动作的加速推进,那么,当然抛绣球的动作还将继续,接下来,它将砸中谁呢?

CEC已经为现有上市公司规划平台发展战略,以产业转型升级为方向,通过混改等方式实现资产证券化:CEC坚持“一个板块一个上市公司”的思路,调整上市公司业务。而从国家对于信息安全产品的重视程度来看,集成电路资产重组和证券化已成为重中之重(目前只有20%的资产证券化率),那么,其中最值钱的芯片设计资产会以哪个公司为整合平台呢?

笔者认为,此次,这个绣球会砸中中国电子(0085)。

至于为什么中国电子会成为CEC集成电路设计资产的整合平台,其实格隆汇的《珍珠白菜系列之三:中国电子(0085)》有着非常详细、精彩的解读,建议大家再次仔细研读,本人也是看了格隆的文章后一直在关注中国电子,对于这点,市场已经有预期了,我就不再对此进行分析了。不过,我想每一个关注中国电子的投资者都应该思考这么一个问题:假设之后的重组动作按照格隆之前的分析逻辑来进行,未来中国电子到底值多少钱?

因此,接下来要分析的不是中国电子为什么会成为CEC集成电路整合平台,而是基于中国电子已经成为这样一个整合平台(被绣球砸中)的假设,来探讨下中国电子未来的价值。

那么,就分2点来分析下:

第一,华虹注入中国电子。

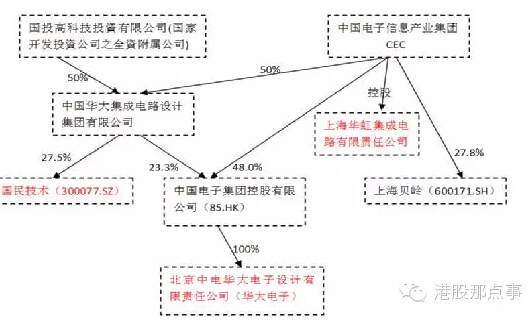

目前,CEC下面的芯片设计业务有华大电子和上海华虹2大NB的平台,华大电子目前是中国电子(0085)100%控股的子公司,而如果以中国电子作为整合平台的话,那么极有可能把华虹(上海华虹)注入中国电子。

中国电子年绝大部分营收和利润来自华大的芯片业务(电子信息产业园业务收入14年仅占0.4%),而如果把华虹注入后,华大加华虹,14年的运营利润是4亿港币(华虹、华大各2个亿左右),相当于规模、盈利扩大一倍。

此外,其未来几年盈利增长如何?对于国内芯片这个行业来说,15、16、17年的高速增长基本是铁定的了,因为芯片国产化的趋势越来越快。拿银行IC卡芯片来说,据悉,今年银行IC卡芯片国产的渗透率应该只会做到10%以上一点,但16 、17年会是银行IC卡芯片国产化爆发的两年。而中国电子是国内金融IC卡标准制定参与者之一,第一家获得银联认证,第一家宣布获得建设银行采用,是我国智能卡领域的绝对领导者。如果中电华大和上海华虹这两家中国最牛的芯片设计公司能够在中国电子(0085)旗下整合,那么中国电子将占有IC卡市场三分之一的市场份额。对于中国电子的增速,保守一点,15、16 、17三年的复合增速都按25%来计算,到17年的时候两家公司的运营利润就有8亿港币左右。

然后,估值。有一点值得注意的是,集成电路设计的估值应该对照软件和互联网行业来进行估值,因为集成电路设计的利润率水平和成长性与软件互联网是在同等水平上的,根本不是电子元件制造的厂商可以比的。所以,就算保守一点,给予30倍的PE(相比国外同行NXP、STM等公司在纳斯达克40、50倍左右的市盈率低多了,比国内A股上其他动辄几百倍的芯片公司市盈率更是低很多),中国电子到17年大概率做到7个亿的利润,对应市值就是200亿左右,与现在80多个亿的市值相比还是有很大增长空间的。

第二,重组进一步进行,公司可能会有2个0成本的利好期权。(注:这部分内容,猜测的成分可能更大,不过笔者也是以中国电子的实际情况出发的)

期权1:剥离与集成电路设计无关的电子信息产业园资产——剥离非主营业务,聚焦主业。

中国电子现有业务有两块:集成电路的设计及销售,和电子信息产业园。集成电路设计及销售就是上文说的芯片资产,而电子信息产业园资产则是与集成电路设计无关的资产(类地产业务),前面算中国电子的估值并没有考虑这部分,算的话会更高。这块资产是公司14年6月份收购的,公司曾公告以6亿人民币(7.56亿港元)现金代价收购中电科技全部股份,而中电科技从事的业务就是电子信息产业园的开发。

而如果根据CEC的“一个板块一个上市公司”的战略进行整合的话,中国电子则应该把电子信息产业园这块重资产剥离出去,变成一家纯粹从事集成电路设计的高技术、高毛利、轻资产的公司(这也是我猜测剥离电子信息产业园业务的主要原因),这样不仅公司的PE估值还将提升,而且还将带来一大笔现金,可以用来还债或是收购华虹。因此,收购华虹、剥离电子信息产业园业务的做法是秉承“集中优势兵力打歼灭战”的思路,来做精做强中国电子。

期权2:收购芯片龙头公司澜起科技——手握大量现金,该买点什么了。(至于为何澜起科技,拍脑袋看法了)

公司目前手中储备有大量现金,这一点,引用《珍珠白菜系列之三:中国电子(0085)》文章中的内容就是:

“中国电子上市近10年以来从未向市场融过一分钱。(中国电子是2005年借壳上市的,格隆特意在港交所网站翻阅了中国电子上市近十年的所有公告),而2014年以来公司就两次融资。根据公司2014年中报,公司账面现金接近38亿港币(不是净现金),而这已经是在完成中电科技的收购之后(根据公司公告,涉及6亿人民币的收购于6月26日完成)。加上此次融资的5.5亿港币,公司账面现金已经高达43.5亿港币。此前公司历史上账面现金最多的时候也只有7亿多港币”。

当然上文说的是14年中报的账面现金38亿港币,而中国电子14年年报已公布,从报表中可以发现其实账面现金并未有变化,只是从短期存款挪到定期罢了。

那么公司有这么多现金能做什么呢?查看新闻可以发现,CEC下面还有一家性感的芯片业务公司澜起科技——14年底 CEC则联合浦发科投收购在美国上市的中国服务器芯片公司澜起科技,以6.9亿美元私有化。澜起科技作为中概股的芯片龙头,有着国际化的一流管理团队,有着中国上市半导体公司最高的净利润率,有着真正具备国际竞争力的芯片技术,有着超一流的国际客户。澜起科技是全球仅有的四家、亚洲唯一可以在服务器内存市场提供内存接口解决方案的芯片公司(看这介绍,也是够NB了)。对于这样的公司,A股是会给予超200倍的PE的。如果中国电子能将澜起科技收购,将极大的完善其芯片业务产业链,提升估值。

目标价

假设重组顺利进行,不算期权,17年公司市值可以到200个亿,按现在的股本对应的目标价就是10港元,算上期权的话,估值还可以给到更高。长线来看,中国电子10元的目标价是比较确定的,所以现在4.29的价格拿着中国电子是比较稳的。

最后,我想声明的是:中国电子究竟会不会被绣球砸中,未来的事谁也说不清,被砸中后的中国电子会否按照我的假设来进行业务重组,我也不知道。所以,如果你的确对我的思路很不感冒的话,那么,我只想说:本剧情纯属虚构,欢迎拍砖!

利益声明:本文内容和意见仅代表作者个人观点,作者的信息来源于公开渠道,并经过合理推断。作者持有上述公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

格隆汇声明:文章系格隆汇会员个人文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。