下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

▌通胀去哪了?

昨天公布了4月份的CPI,又到了2%以下,喊了很多个月的通胀,还是连个影都没有。

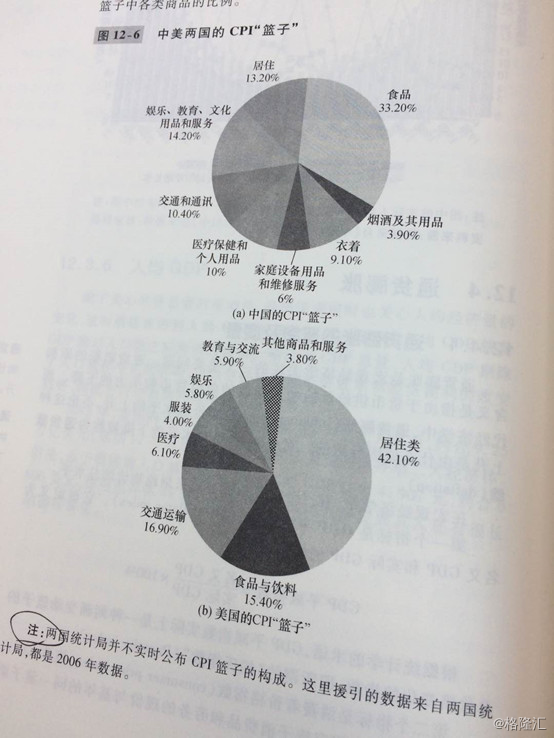

关于我国CPI这一菜篮子商品的比重,我一直没找到官方数据。在一本宏观经济书上看到这一张图:

可以看到,加上烟酒,食品饮料这块的CPI权重达到37%,这与美国形成比较鲜明的对比,在美国的CPI篮子里,居住类比重达到42.1%,食品饮料只有15.4%,而我们的居住只有13.2%。所以尽管过去几年房价涨得厉害,但反映到CPI里的影响就比较低了。

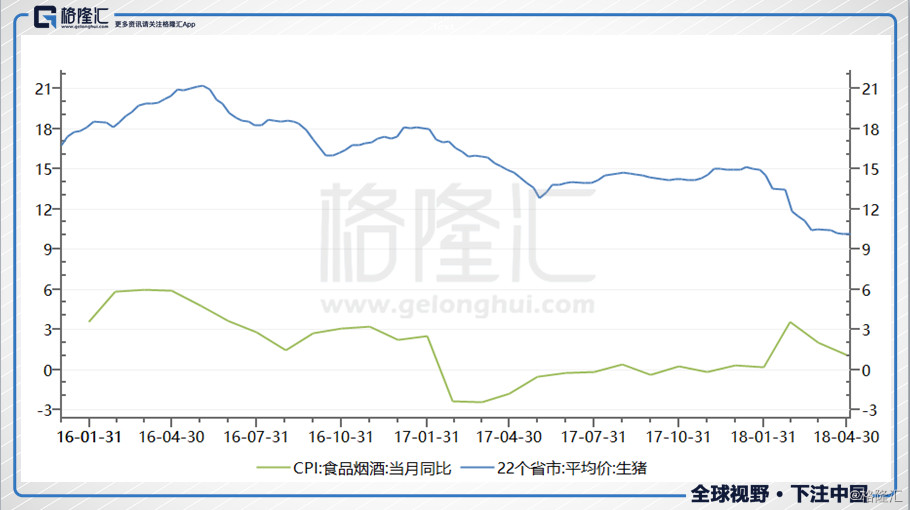

来看食品的CPI,走得很弱了,16年还比较强,之后就一路往下走,一度还是负增长。4月份CPI才涨了1.1%。一个这么大比重的板块CPI才涨这么一点点,就容易理解为什么CPI起不来了。

这又有些奇怪了,今年来说,食品饮料板块的股票表现是不错的,啤酒已经接连提价,白酒也是,至于其他,我们看涪陵榨菜一季度逆天的业绩,可以推测提价贡献了不少。那什么拖累了食品饮料的CPI呢?

答案是猪。食品饮料里面猪肉的权重又是多少,就不得而知了。之前有过猪肉CPI的说法,只能推测猪肉的权重是不低的。

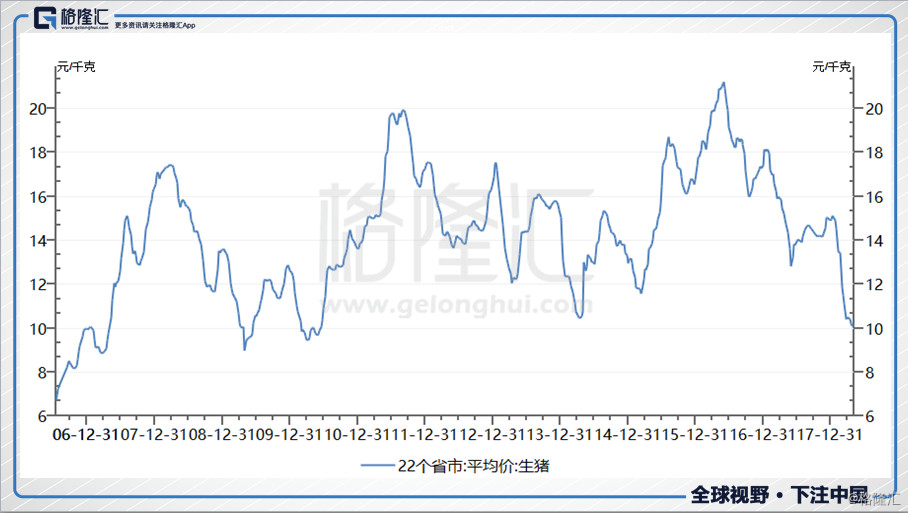

看下猪肉的价格,去年6月以来一波小反弹后,今年的猪价可以说是跌的壮观,一月份的时候还有15块,现在只有10块,跌去了33%。这波起始于14年上半年的猪周期,到顶于2016年6月,现在还在下跌的通道中。

如果把食品饮料的CPI与猪价放在一起看,可以明显看到两者是高度相关的。

因此,猪价不起,在目前这种权重结构的CPI下,就不要指望CPI可以走得飞起。

▌猪价的底部在哪里?

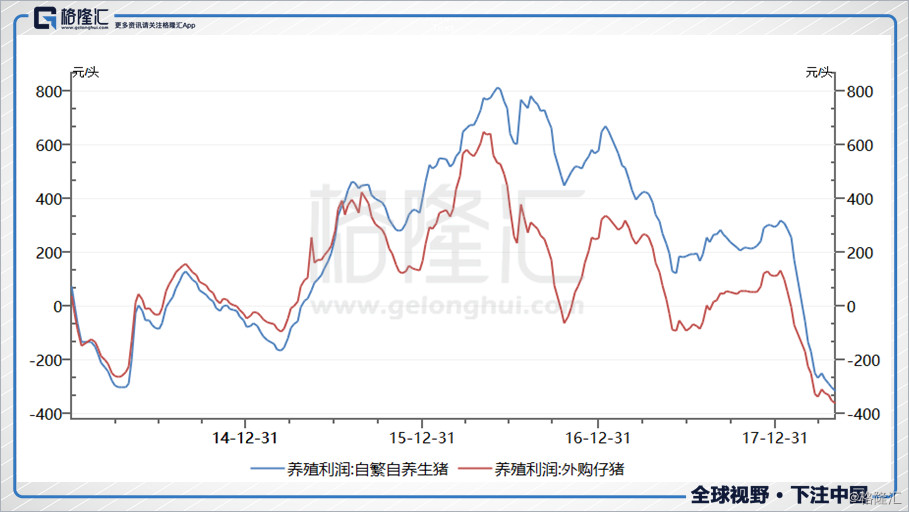

随着猪价的进一步下跌,整个行业要过苦日子了。根据WIND的行业数据,目前养一头生猪,无论是自繁自养,还是外购仔猪,亏损都超过300元/头。

根据过往的经验,猪周期一般三到四年左右,现在整个行业也步入亏损了,那是不是也意味着底部已到,猪周期即将反转呢?

回答这个问题,先来复盘这轮猪周期,因为它与以往的猪周期是有不同的。

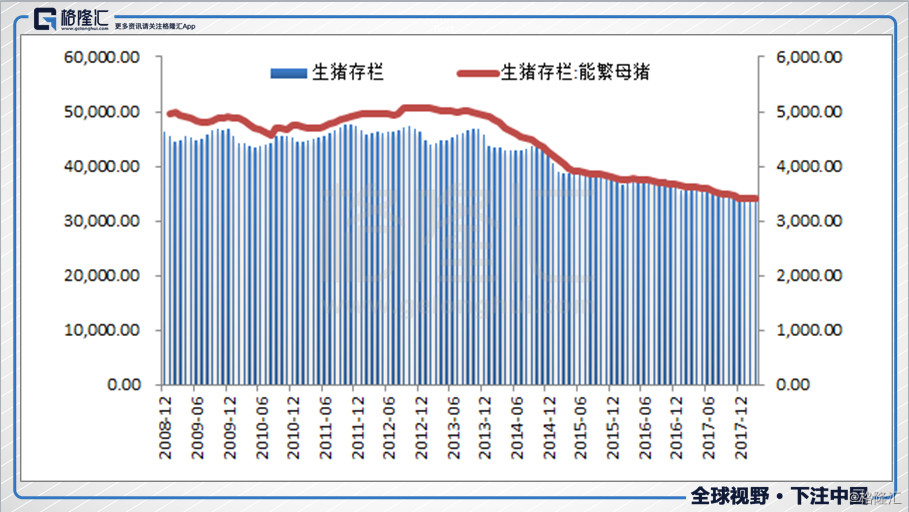

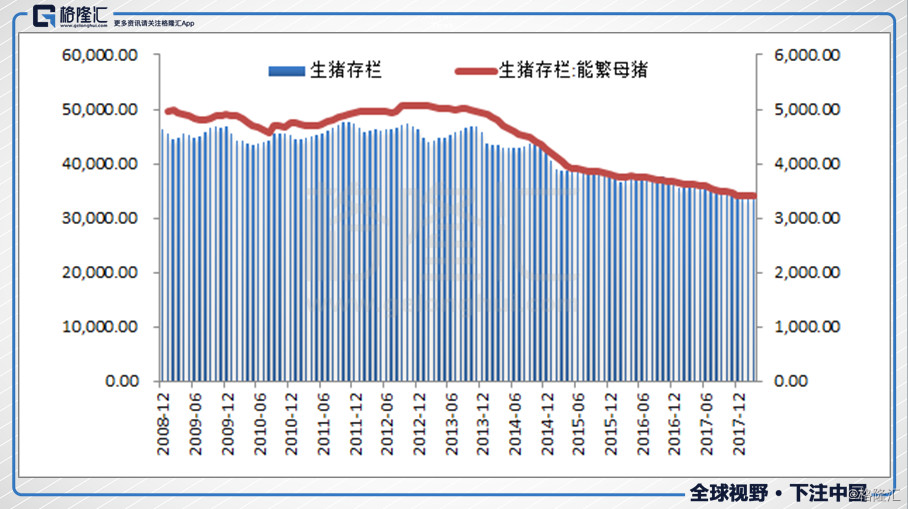

它的不同在于,在14年到16年这波猪价上升的通道里,生猪存栏与母猪存栏并没有上升,也就是,产能并没有随着价格上场而增加。可以看到,母猪存栏数目一直在下降,与上升通道中的猪价趋势形成非常明显的分化。

目前猪价下跌通道中,母猪存栏一路走低还可以理解,但之前上升通道中猪价走势与母猪存栏的分化,明显是不符合市场原理的。

究其原因,是政府的有形之手进行了干预。这个干预就是环保政策,自2014年1月起,政府对生猪养殖行业出台并实施了一系列严厉的环保法规。

环保法规迫使许多散养户退出市场,大公司顺势进入这个产业,如果刷年报可以发现,大公司的产能扩得非常快。但这短时间内填补不了众多散养户退出留下的空缺。因而这波猪价走得飞起。这波涨价甚至是无视饲料价格的下跌。

可以说,14年、15年、16年,上市猪企过了非常好的三年,这也进一步刺激了它们扩产能,去抢占散养户退出的空白。我们来看17年的数据:

温氏:17年养猪业立项规模1326万头,新开工猪场规模726万头,竣工猪场规模502万头。17年销售肉猪1904.17万头,同比增长11.18%。

牧原:2017年销售生猪723.74万头,同比增长132.42%,占全国总出栏量1.05%,2016年占比为0.45%。

正邦:2017年出栏量342万头,同比增长51%。

这种产能扩张下,猪价跌跌不休就不难理解了,这跟过往猪周期走入下跌通道是一个道理。那整个行业进入亏损了,随之而来的是减产能吗?

我们看上市生猪养殖公司18年的展望:

温氏:计划年度新增开工产能607万头,竣工产能563万头。

牧原:2018年计划出栏生猪1100万头到1300万头,同比2016年增幅在50%以上。

正邦:2018年计划出栏量达到550到650万头,增幅在60%以上。

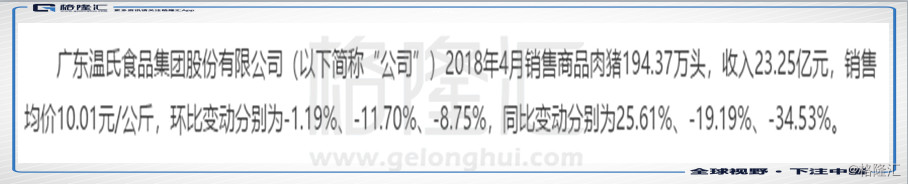

再看前4个月龙头企业温氏的出栏量:

还有牧原的,更厉害了:

很明显,行业的龙头们18年的产能依然会是杠杠的。大企业资金实力雄厚,前三年又赚了不少钱,能扛,加速退出的将是散养户。所以,尽管整个行业进入亏损,表明猪价应该离底部不远,但大企业的大幅扩产能,意味着底部还有得熬。

▌规模化能平滑猪周期吗?

为什么这么说呢?

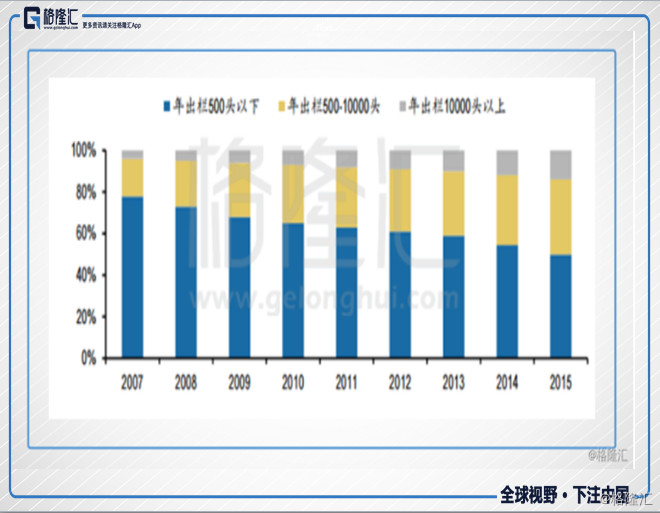

我们来看中国的生猪养殖集中度,一直在提升,根据上市公司的年报,2016年500头以上规模养殖场贡献的出栏占比达到51%,2017年预计是55%。

之前有个观点,认为行业规模化后,可以平滑猪周期,这主要是因为散养户信息缺乏,很容易出现一窝蜂的上产能和去产能,从而形成价格的剧烈波动。然而真实情况可能并非如此。

从上面也可以看到,即使猪价下行期,大的养殖企业依然在继续扩大产能,并且是大幅扩产能,而非缩减产能。

究其原因是,大企业退出成本大,同时养殖成本又低,对价格的容忍度比较高。在散养户为主导的市场上,由于上产能和去产能成本低,反而能迅速对价格做出反应,从而缩短周期。而规模化后,由于大企业对价格的容忍度高,退出成本又高,反而不会迅速做出反应,从而加大价格的波动幅度。当然,这种波动幅度的加大又会反过来加速小散户的退出。

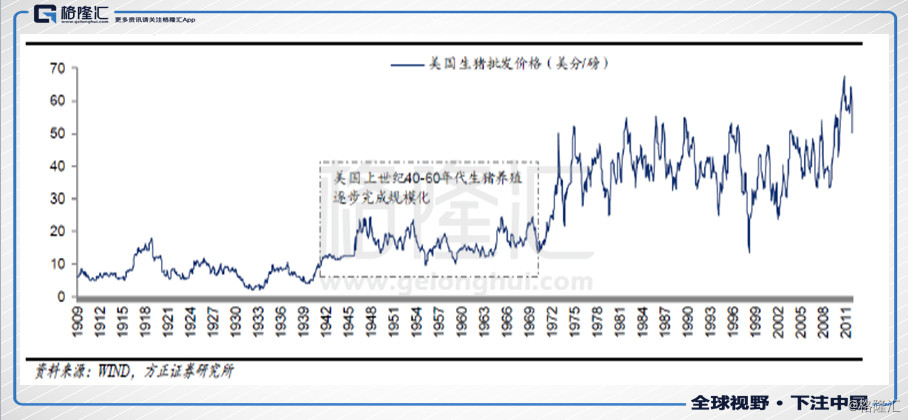

关于这点,我们可以看养猪的大国美国。美国规模化用了差不多20年的时间,然而从美国的猪价来看,规模化后的猪价波动幅度是加大,而不是缩小。

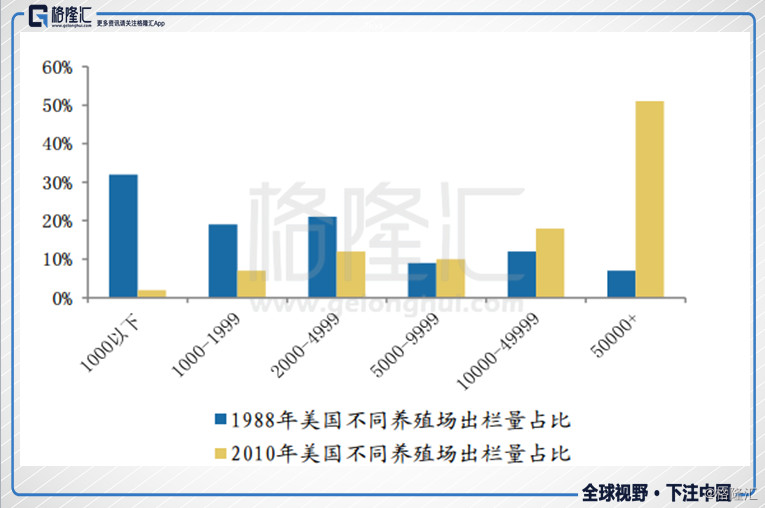

这也进一步推动了美国养猪行业的规模化,1988年,美国出栏量在5万头以上的养殖场出栏占比不到10%,而到2010年,这一占比达到了50%。

鉴于此,个人觉得,随着行业集中度的不断提升,中国生猪价格的波动也同样可能是加大,而非缩减。由于大企业的扩产能以及对价格的容忍度高,猪价下行可以探的底部更深,这反过来加大了散养户的困难,从而迫使它们加速退出,并且重新回来上产能的欲望减低。

现在的一个问题,是怎么解释存栏数与价格双降长时间存在。存栏数曾经被看作是价格是否到底的一个指标,16年6月猪价到达顶峰,但母猪存栏也降了新低的水平,之后继续一路走低。很明显,这个指在标判断猪价是否到底上开始失灵了。

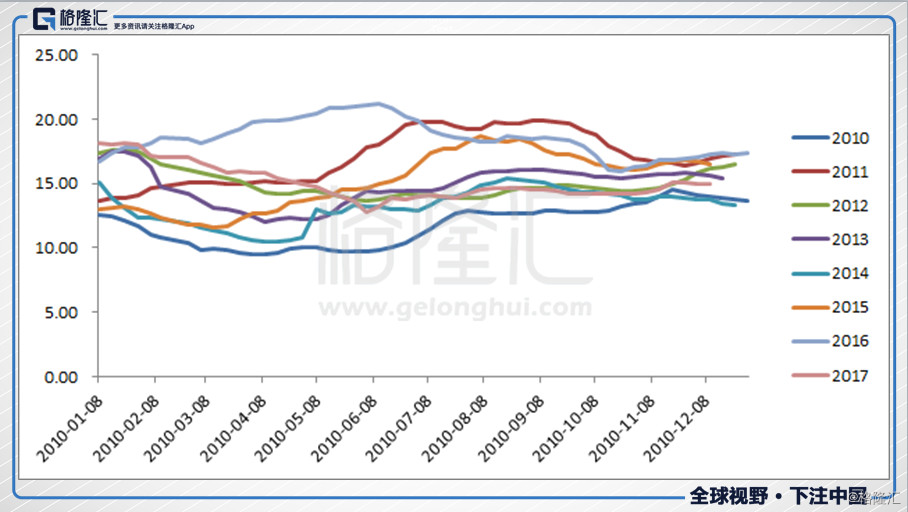

失灵的背后真实情况是行业规模化带来的PSY与MSY的提升。PSY是每头母猪每年所能提供的断奶仔猪头数,MSY是每头母猪每年提供的出栏肥猪头数。

我们来看新希望17年年报上的一段话:

可以看到,随着行业规模化的加深,行业的平均PSY也在不断上升,新希望的PSY根据年报透露达到了26%。这就可以理解了,PSY的提升弥补了母猪存栏的下降,单纯用母猪存栏数得不出行业去产能的程度。

同样上升的还是MSY,根据方正证券的数据,平均每头母猪提供的肥猪数由13.4头上升到了16头。

▌投资机会在哪?

CPI指标对消费品的投资来说可以是一个参考,但是鉴于CPI的结构,加权平均得出来的CPI是会掩盖消费品的价格分化的。从年初到现在,公开资料可以得到的,啤酒、奶粉都进行了不同幅度的提价。

从一季度的业绩来看,像榨菜、酱油这些消费品也应该是进行了提价。

这个其实是好理解的,因为上游原材料涨价是实打实的,像瓶子、罐子、包装纸,这抬升了这些企业的生产成本。因此,今年投资消费品的通胀逻辑并没有变。

只是单纯从CPI的变动是得不出这一结论的,因为猪价的原因。猪价导致了PPI向CPI传导不畅的假象。

这是因为,第一,猪价并不是由成本推动的。这个行业商品同质,竞争非常激烈,养殖企业的议价能力是非常低的,很难转嫁成本的,养殖企业不是成本加成的盈利模式。第二,猪价的成本与上游的工业品相关性并不大,比如它并不需要使用包装纸、瓶子产品,而这些产品在其他消费品里被大量使用,并且是主要的原材料成本之一。

那么猪价的反转带来的投资机会会在什么时候出现呢?

从过去的经验来看,每年6月到9月,夏季期间,猪肉价格基本上是上涨趋势。这个季度上涨的主要原因是,夏天天气炎热,小猪成活率低以及生猪容易得病或者热死。尽管我国生猪养殖行业的集中度已经提升了许多,但整体依然是原生态居多,大规模的、技术水平高的养猪场占比仍然比较少,在解决猪的生存问题方面还是欠缺。

所以,短期来看,经过2月,尤其是3月以来的断崖式下跌,猪价可能会像往年一样,6月到9月迎来一波小涨。

但时间再放长点,如果大企业继续如一季度那样继续大幅扩产能,行业进入亏损意味着离底部不远,但底部可能还需要一段时间来熬。

另外还可以关注的是万洲、双汇这类企业,双汇的利润主要来源是肉制品,猪价的下行对其成本是一改善,从一季度业绩来看,毛利率与净利润率改善非常明显。

双汇是万洲的子公司,由于中美贸易战的影响,万洲这波被剁得有些惨,估值上具备了优势。

▌结语

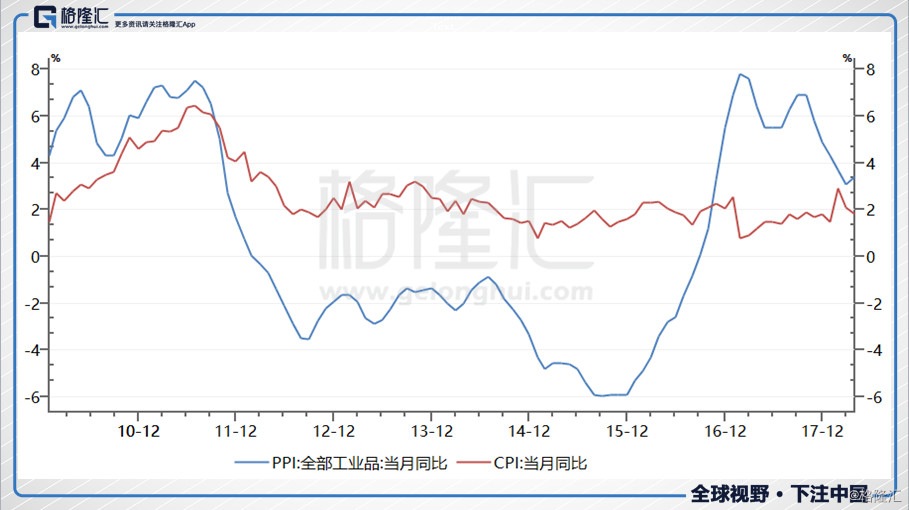

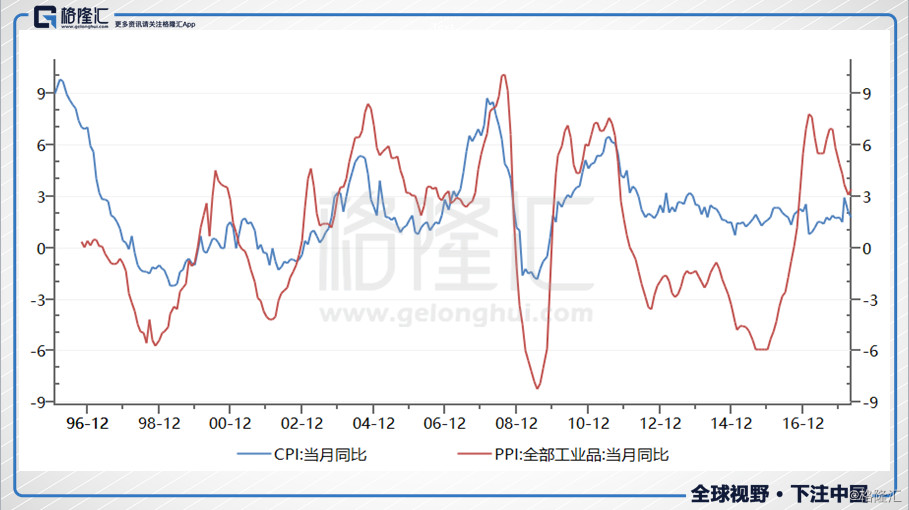

昨天公布的CPI数据意味着CPI与PPI的分化继续存在,从WIND能导出的数据,最早是1996年,可能看到,这是唯一的一次长期的分化。

如果我们把猪价加上,很明显可以看到,从06年开始,之前的几波猪周期与PPI走势相同,唯一这波是不同的,猪价开始下跌时,PPI同比才转正。考虑我国CPI中的食品板块的比重以及猪肉的比重,猪价可能是导致CPI与PPI长时间分化的重要原因。

CPI是一个平均数,平均数是可以掩盖许多现象的,而对投资来说,平均数背后的分化现象是会更有意思的。从年初的几个消费品的涨价,还有一季度来看,今年食品饮料板块投资的通胀逻辑仍然成立。