下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:方正传媒 杨仁文/钟星杰

事件:

1. 公司公布2018Q1财报,公司于2018年1月1日变更会计准则,新标准下,2018Q1营收3.50亿美元,超出此前公司给出的业绩指引1.4%-4.4%,超过市场预期2.2%,同比增长76%,环比下跌7%;营业利润1.09亿美元,同比增长96%,环比下跌25%;归属于微博的净利润0.99亿美元,较上年同期增长111%,经调整摊薄每股收益50美分,上年同期为26美分。

2. non-GAAP数据:2018Q1公司营业利润为120.6百万美元,同比增长81%,营业利润率为34%,净利润为112.6百万美元,同比增长95%,净利率为32%。

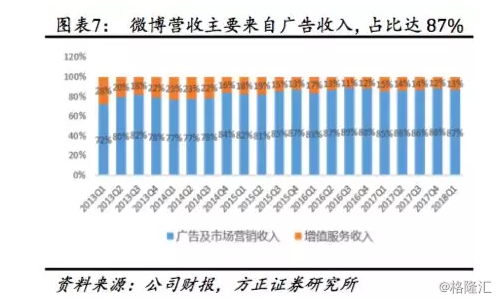

3. 分业务收入:2018Q1广告与市场营销收入为303百万美元,同比增长79%,环比下跌9%,占总营收的87%;增值服务收入为47百万美元,同比增长57%,环比下跌7%,占总营收的13%。

4. 其他财务数据(新标准下):

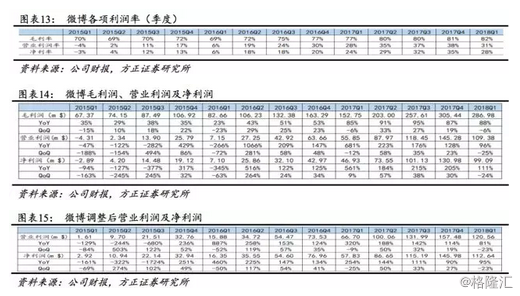

毛利率:2018Q1毛利率为82%,毛利率相较上季度环比提高1.1pct;

营业利润率及净利率:2018Q1营业利润率为31%,同比提高3.2pct,环比下降7.2pct;净利率为28%,同比提高4.8pct,环比下跌6.4pct。

5. 运营情况:

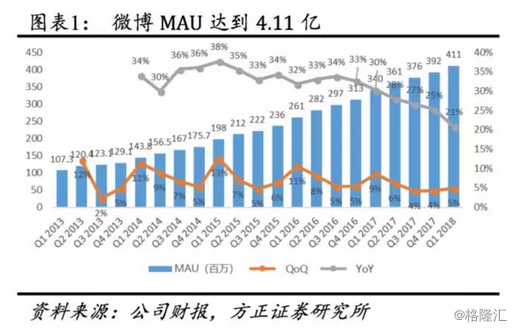

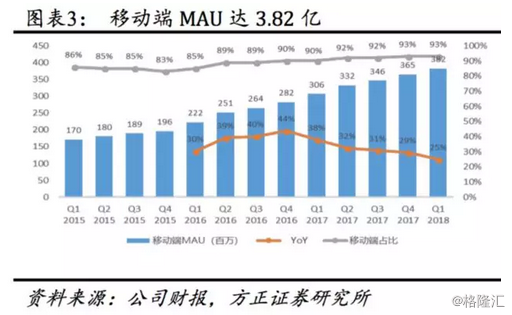

月活跃用户数:4.11亿,一季度增长约1,900万,同比增长21%,环比增长5%,其中,93%为移动端用户;

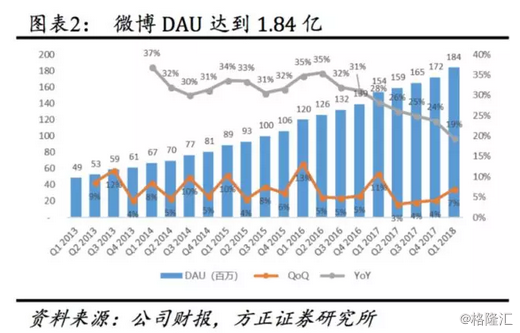

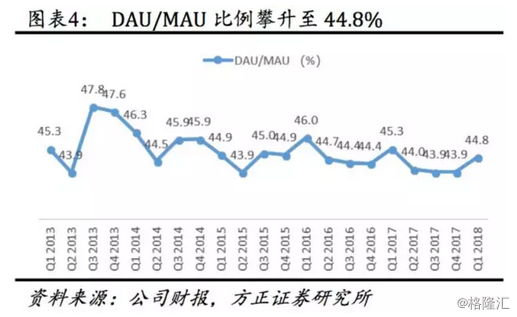

日活跃用户数:1.84亿,一季度增长约1,200万,同比增长19%,环比增长7%,DAU占比MAU 44.8%。

6. 收入指引:

18Q2,基于平均汇率为1:6.35的假设,公司预计收入在420-430百万美元之间,同比增长66%和70%。

点评:

1、月活环比增长1,900万,增速放缓,DAU/MAU比例上升,顶级IP合作模式提升用户参与度

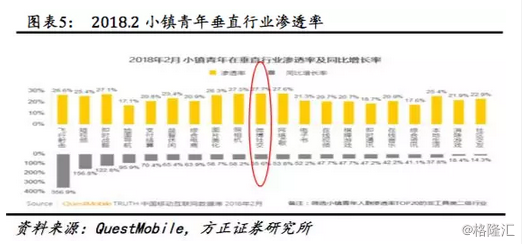

微博在春节窗口通过春节红包营销活动以及和央视春晚的深度合作,在一季度取得了不错的用户增长和活跃,截至2018Q1微博MAU达到4.11亿,一季度增长1900万,较去年同期增长7100万,环比增长5%,同比增长21%。DAU达到1.84亿,环比增长7%,同比增长19%。MAU和DAU的YoY增速继续下行,本季增速为近年来最低,环比增速相较前两个季度有所回升。2014年在经历发展受阻,微博开启渠道下沉战略,由原先一、二线城市为核心的用户群向低线城市渗透。渠道下沉战略带动了微博活跃用户近年的快速提升。

根据QM统计数据,微博社交类渗透率已达27.7%,领先其他垂直品类,这一数据虽然包含微博外的其他社交平台,渗透率相较一二线城市也仍有差距,但管中窥豹仍可见渠道下沉战略在为微博贡献用户增长力度将减弱,移动互联网的整体红利在逐渐消退。在此背景下,微博凭借独特的产品机制、创新玩法、明星联动模式依旧保持较好的增长:用户抢红包次数超过20亿,同比增长50%,春晚活动中点亮中国站等活动加大微博在春晚的露出并吸引用户讨论,答题带动2400万人次参与,提升召回用户规模,验证了和顶部IP合作的模式在用户增长和参与度提升上的有效性。

微博移动端MAU已持续2年高于总体MAU增速,四季度移动端MAU为3.82亿,同比增长25%,用户稳定转向移动社交。目前移动端用户占总用户比例维持在93%。

渠道建设方面,移动互联网增速较去年下降明显,手机销售增速也随之降低,尽管公司提升和手机厂商的合作规模30-40%,但用户新增和安装量依旧存在压力。未来公司会继续增加手机厂商预装和产品研发预算。另一方面短视频的快速起量对微博存在一定影响,但此类影响主要还是体现在DAU和用户时长方面,MAU增长主要还是受整体市场增速影响。因春节原因每年Q1用户活跃度均相比其他季度较高, DAU/MAU从过去两个季度的43.9%略微增长到44.8%,根据QM数据,2018年3月,微博用户的人均单日使用时长相较去年同期增长21%,短视频对微博用户活跃度及使用时长冲击有限。

2、扩大明星领域优势,强化平台对其价值;持续鼓励故事视频生产和消费,深化视频内容布局;内容监管新常态,平台加强政府合作

兼具社交和内容属性,传播的开放性以及对于新内容平台涌现的社交关系的承接能力均让微博在社交媒体领域独树一帜,而这一定位也将让微博在其赛道保持垄断地位。微博已经成为明星获得传播规模和最大化影响力的重要平台,也是明星和意见领袖进行粉丝积累和粉丝变现的最佳渠道。

今年微博会进一步扩大其在明星领域的优势,形成包括内容、影响力、商业变现的完整生态,尤其是帮助明星生产基于视频的栏目化内容,如Q2上线的明星制片人微计划会发布更多明星生活方式相关的栏目帮助明星提升互动、作品宣发以外的内容生产能力,也帮助拓展明星的商业模式,强化微博对于明星的价值和归属感。目前和明星的合作内容前3期的播放量已超过3000万。

内容生产方面,围绕IP进行内容合作和产品创新可以带动用户增长和活跃,今年公司会在头部综艺和电视剧更加强化内容合作和产品创新以保持微博的优势。迷你剧和微综艺正在被平台看作短视频的重要赛道,迷你剧或微综艺剧情简单、属性垂直、制作难度低、分发方式短平快的,相比依赖个人IP或以UGC为主的短视频拥有较强的内容连贯性,因此在很大程度上成为短视频树立IP和探索新型商业模式的交汇点,有很大的可挖掘商业空间。

一下科技旗下的酷燃视频将在今年主推迷你剧和微综艺,这种简短连贯、具有适度内容粘性的短视频内容因为符合微博的产品属性,将在今年成为酷燃发力的重点方向。此前《透明人》全网播放量达到5亿,其中酷燃占比为1.1亿。公司目前主要合作商包括贝壳视频、大象映画,接洽已接近尾声,合作与扶持已协商完成;福鱼文化将在今年于酷燃上上档两档体育微综艺:《开撩吧》和《开耍吧》。

鉴于短视频的高速增长,微博调整战略以更快速切入市场:1)强化微博故事视频的媒体化属性,更加契合微博社交媒体定位;2)生产端强化了故事视频的趣味性,满足用户的自我表达需求;2)消费端打破了故事消费的时间限制,促进关系构建;3)通过明星、KOL的带动吸引用户发布可传播的高质量故事视频,一季度60多位明显发布中国站视频引发了广泛参与,共发布15万条相关故事;4)微博信息流加入故事短视频,带动故事类短视频用户规模环比增长2位数。

垂直内容方面持续拓展,生态更加活跃,合作机构达到1700家,环比增长400家,头部用户的发布量和阅读量较上年同期增长显著。

政府方面,微博与政府的合作发挥着越来越重要的作用。两会期间微博和新华社、人民日报、央视新闻等深度合作,并和央视独家合作,第一时间供应两会重大内容,两会相关短视频播放超过30亿次,较同期增长25%。微博开通的两会直播超过500场次同比翻倍,观看人次达2亿,使得微博成为互联网最重要的时政内容消费平台。虽然此类投入影响了短视频的消费,但是这一投入帮助微博建立独特竞争优势,提高社会影响力,进一步扩大品牌优势。

内容监管将成为海内外互联网新常态,除了增加主流媒体的报道,微博使得其平台更加适应社会和政府对互联网的要求,微博的优势在于和政府沟通经验丰富,且政府对微博的管理也更加成熟。相对其他平台,微博受监管的影响较小。

在用户产品上,公司持续提升信息流的互动效率、拓展信息流内容的分发规模,提升了用户使用时长,强化关系流基于账号的分发能力提高了用户留存,一季度参与率同比增长2位数;兴趣流扩展了各领域内容挖掘能力,因此长尾垂直领域的曝光显著增长,如教育、宠物同比提升3倍多;微博根据用户行为实时推荐相似内容,促进用户基于兴趣、内容的消费效率提升。

此前公司针对低端手机推出了微博极速版,目前用户持续增长,留存率已接近主版本。极速版强化了微博信息流尤其是视频流消费,以提高三四线城市微博使用率。

3、品牌广告市场优势明显,社交营销预算向微博持续迁移;视频化与更充分的竞价体系带来广告量价齐升

微博核心三要素仍然是:用户、内容和客户。随着微博加大对用户产品的投入以及内容生态的建设,用户群和用户活跃度不断提升,社交传播网络效应得以不断强化。

公司于2018年1月1日更换会计核算方法,旧准则下,18Q1营收3.60亿美元,超出此前公司给出的业绩指引3.35-3.45亿美元4.4%-7.5%,超过市场预期5.1%,同比增长81%,环比下跌5%。新会计准则下, 18Q1营收3.50亿美元,超出此前公司给出的业绩指引1.4%-4.4%,超过市场预期2.2%,同比增长76%,环比下跌7%。18Q1广告与市场营销收入为303百万美元,同比增长79%,环比下跌9%,占总营收的87%;增值服务收入为47百万美元,同比增长57%,环比下跌7%,占总营收的13%。

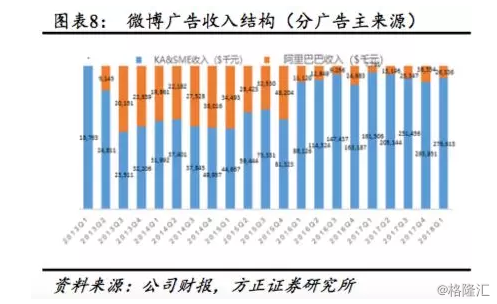

从广告主来源看,18Q1来自阿里巴巴的广告收入为2,634万美元,同比增长238%,环比下跌31%,来自KA和SME的收入为2.77亿美元,同比增长71%,环比下跌6%。

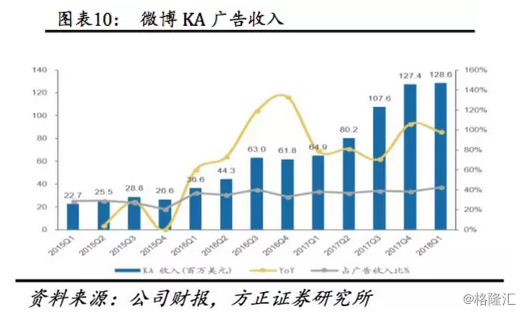

KA方面,18Q1广告收入达128.6百万美元,同比增长98%,环比增长1%。KA收入的强势增长主要由于微博结合自身优势,提升用户对品牌好感度。微博正成为很多品牌客户的战略合作对象,微博将连接品牌与明星在平台的合作,结合热点事件,扩大品牌社会营销影响力。KA客户的投放预算在不断增长,Q1品牌广告提价20-40%。随着用户规模和参与度的持续提升,微博在社会化营销领域优势将进一步凸显,品牌广告主预算也将持续向平台迁移。

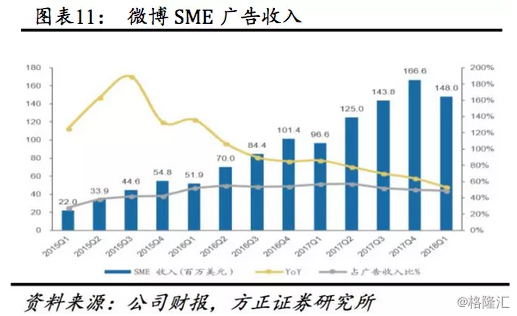

SME方面,2018Q1广告收入达148百万美元,同比增长53%,环比下跌11%。在目前信息流竞争愈加激烈的情况下,微博SME收入增长主要来自于两方面:

1)持续优化广告平台,通过算法优化提升系统营销效率;

2)不断拓展新的广告场景和广告产品满足用户需求。

17Q4 SME中电商、O2O和游戏广告主的需求较大,而18Q1是电商淡季,O2O广告投放也有所下降,广告主需求减少带来的竞价不充分使得Q1 SME广告ECPM环比变化不大。今年将会对SME广告主放开视频信息流广告的限制,通过推动中小广告主向视频广告的迁移以拉动SME广告收入增长。

微博用户规模整体增速有所下降,但Q1MAU同比增速仍然保持在21%的高位。广告加载率上,整体的广告加载率与17Q4持平,随着热门信息流和视频信息流消费量的提升,未来加载率仍有进一步增长的空间。目前视频信息流广告的加载率比较低,仅为平均信息流广告加载率的一半,随着视频化战略的进一步深化,广告库存与eCPM还将继续成为广告收入增长的驱动力。

ARPA:根据KA&SME收入/广告主数量计算,18Q1微博广告主同比增加10%,ARPA达322美元,同比增长56%,环比下降1%。

4、其他运营及财务指标

4.1 营运费用

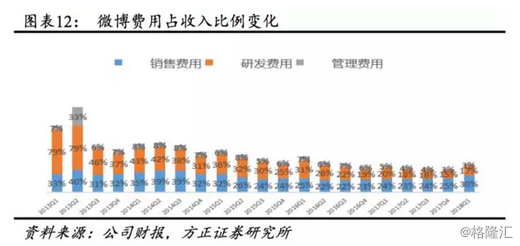

新会计标准的采用对公司营运费用产生一定影响,销售费用由旧准则下的93百万美元增加至106百万美元。旧标准下,销售费用占营收比重为26%(同比+2pct,环比+1pct)。

新标准下,2018Q1微博销售费用、管理费用、研发费用合计178百万美元,同比增长83%,高于营收同比76%的增幅。对比上季度,三项费用环比增加11%。18Q1三项费用合计占营收的比重为51%,较上季度增加8pct。其中:销售费用106百万美元,占比30%(同比+7pct,环比+6pct),主要是公司为获取新用户和提高留存率在推广和营销上的投入增长,如加大与手机厂商合作,规模提升30%-40%;研发费用61百万美元,占比17%(同比-2pct,环比+2pct),主要是公司对研发人员相关投入成本增加;管理费用11百万美元,占比3%(同比-2pct,环比+1pct)。新会计准则的变更使得销售费用占营收比重提升4pct,三费合计占比提升5pct。

4.2 营运效率

会计准则的变更对公司毛利润、营业利润及净利润产生一定影响。旧标准下,微博毛利润达277百万美元,毛利率为77%(环比-4pct);营业利润达112百万美元,营业利润率为31%(环比-7pct)。新标准下,微博毛利润达287百万美元,毛利率为82%(环比+1pct),较上一季度相比稍微改善;营业利润达109百万美元,营业利润率为31%,较上一季度下降7pct;净利润达99百万美元,净利率为28%,较上季度下降6pct。18Q1 Non-GAAP营业利润为120.6百万美元,同比增长81%,营业利润率为34%,净利润为112.6百万美元,同比增长95%,净利率为32%。

会计准则变更后,公司营业收入和营业成本同时减少,销售费用有所提升,由于营业成本占营业收入的比重由23%降低至18%,公司毛利率提升5pct,由于三费合计占比提升5pct,公司营业利润率仍为31%。

4.3 现金及现金流

2018年3月31日公司现金及现金等价物以及短期投资总计19.2亿美元。2018Q1,经营活动现金流为8,480万美元,资本支出为430万美元。

5、盈利预测

公司FY18-20调整后EPS为2.72/3.89/5.17美元,对应的PE为40/28/21X。获取用户的投入将继续带来用户规模的扩大,内容生态的持续深耕将提升用户参与度,带动平台营销价值的提升。依靠算法提高营销精准度以及转型视频所分享广告预算份额的增加,将继续推升广告收入规模。微博单用户估值为$59.6。

6、风险提示

活跃用户增速放缓风险、稳定优质内容生产风险、互联网信息分布政策变更风险、内容监管风险、广告销售收入不及预期风险、业务成本增加风险、市场竞争风险、互联网行业估值调整风险、汇率风险等。

附录:公司财务预测表

来源:杨仁文研究笔记