下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李少君 陈显顺

短期市场进入风险消化期,悲观情绪阶段性修复,不可不胜。伴随风险偏好的结构性分化,变则通,通则达。重申市场倒U型观点,二季度风险因素仍存,不得贪胜。

1. 不可不胜,不得贪胜

风险因素消化期,悲观预期阶段性修复。当前市场步入各类风险因素的消化期,短期情绪修复将是市场的核心驱动。第一,贸易战逐渐步入谈判平台期。5月3日至4日,国务院副总理刘鹤与美国财政部长姆努钦率领的美方代表团就共同关心的中美经贸问题进行了沟通,在有些领域达成一些共识的同时,在一些问题上还存在较大分歧。我们认为谈判进行的过程之中,贸易战短期升级概率不大,悲观预期阶段性修复。第二,资管新规落地。相较征求意见稿,正式稿延长了过渡期、新增了新规适用的机构、引入了摊余成本法、严格化了标准化资产定义、放宽了合格投资者范围等,核心传达了严控风险的思维、服务实体的目标、平稳过渡的预期。我们认为,整体来看资管新规落地更加明确了监管的预期方向,过渡期的大幅延长将有助于悲观预期的阶段性消化。

风险偏好的结构性分化,变则通。不同于2017年的“buy and hold”,2018年的市场更倾向于“变则通,通则达”。目前,市场持续处于外围不确定因素扰动,但基本还是停留在市场情绪层面,尚未造成显著的基本面影响。在这种状态下,市场风险偏好不同主体之间行为将会出现显著分化,风险偏好高的将更多的将风险因素理解为短期扰动,交易行为将会更为激进,风险偏好低的将更多的将风险因素理解为冲击的起始,交易行为也就更为防御。这一点从春节时点市场反弹即有所表现,贸易摩擦激化冲击后的修复行情表现得更为明显。2018年3月以来,市场整体呈现“高估值高涨幅、低估值高跌幅”特征,估值前三的国防军工、通信和计算机板块分别上涨10.21%、5.36%和5.92%,市场估值后三的银行、钢铁、地产分别下跌13.24%、14.85%和8.98%。伴随风险偏好的结构性分化加剧,变异性思维选股方能守正、出奇、制胜。

“不可不胜,不得贪胜”:二季度风险因素仍不容忽视。1)利率快速下行趋势难以持续。伴随降准资金到位、“宽货币、紧信用”环境延续,市场利率短期快速下行。但我们认为,利率不具备持续快速下行基础,反而中美利差等映射的国际资本回报率匹配压力将引导利率向上修复,后续利率端对估值的压力仍存;2)去杠杆的展开和推进。一方面,资管新规落地,相关配套细则有望陆续出台,可能涉及到理财新规、标准化债权类资产具体认定、创投基金/政府产业投资基金、商业银行信贷资产投资限制、资管产品设计具体制度等,金融去杠杆仍在持续;另一方面,结构去杠杆继续发力,小微企业、居民部门承接国企杠杆,经济动能预期偏悲观。3)中美贸易摩擦悲观预期反复。当前,我们站在国际局势的重大拐点,中美贸易问题中期来看不容乐观,贸易摩擦悲观预期反复将持续影响市场风险偏好。

执二线消费和制造中的TMT两端。前期金融地产调整是在基本面并未发生恶化情况下情绪驱动的,当前市场状态下,由于成长趋势性机会确认仍需时间,周期需求预期疲弱,加上产能释放预期升温,当前时点金融地产相对要比成长安全,比资源周期品确定性更强。短期来看,周期品中期持续性逻辑存疑、前期一线消费蓝筹面临“估值-业绩”难以超预期的压力。相对而言,从业绩稳定性以及市场预期对政策仍维持敏感角度看,我们更加看好经济平稳下消费的边际增长贡献,看好三四线城市消费升级下的大众消费品,以及新兴经济动能接力老经济动能下、前期悲观预期逐步修复的业绩有支撑的制造业中的TMT板块。主题方面重点推荐核电、数字信息化、芯片国产化。

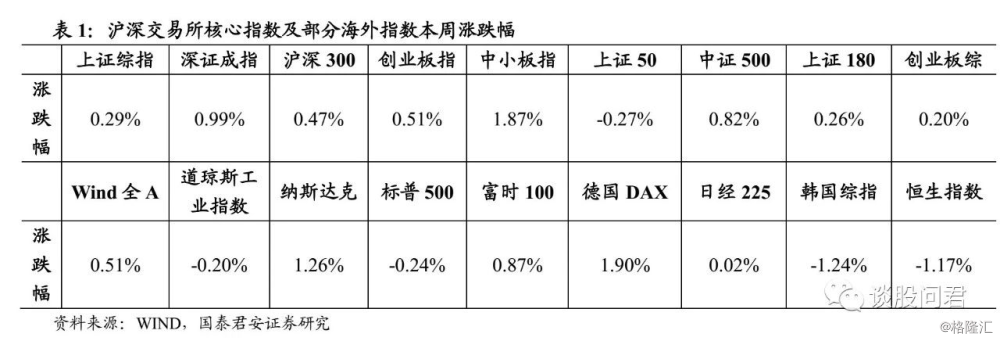

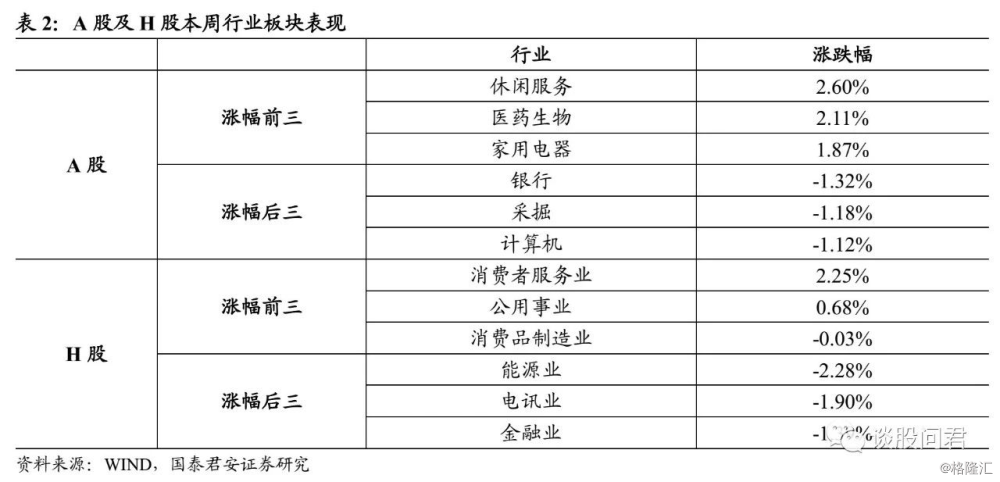

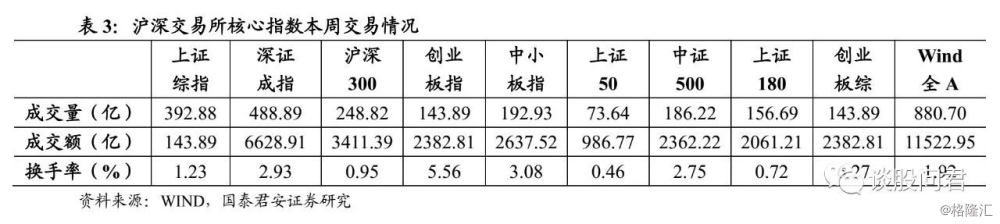

2. 周度市场表现

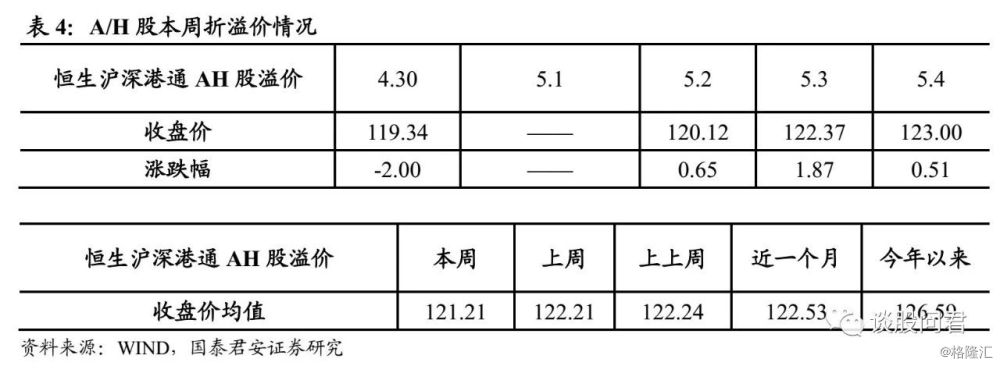

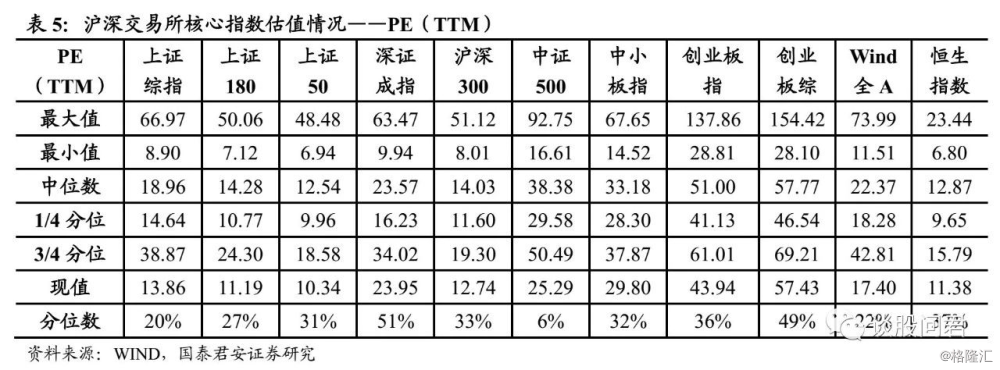

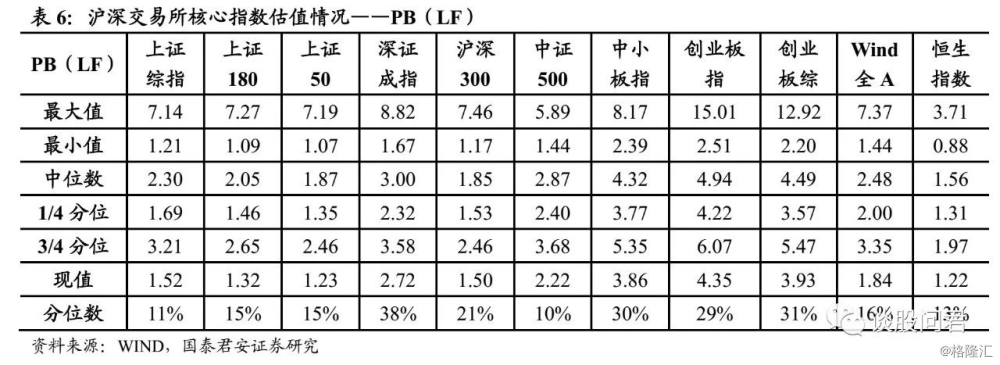

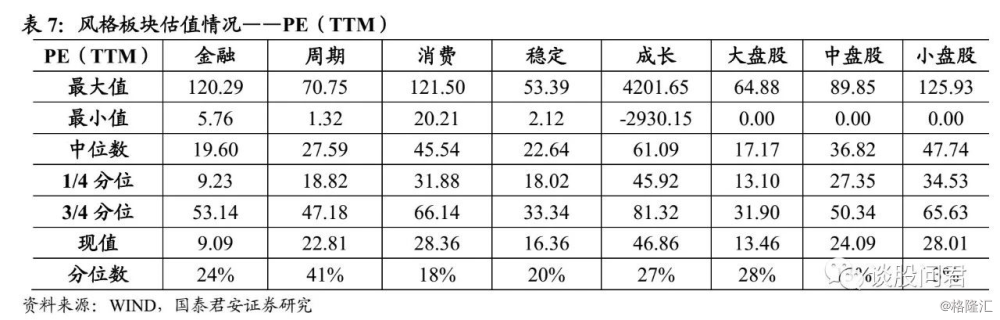

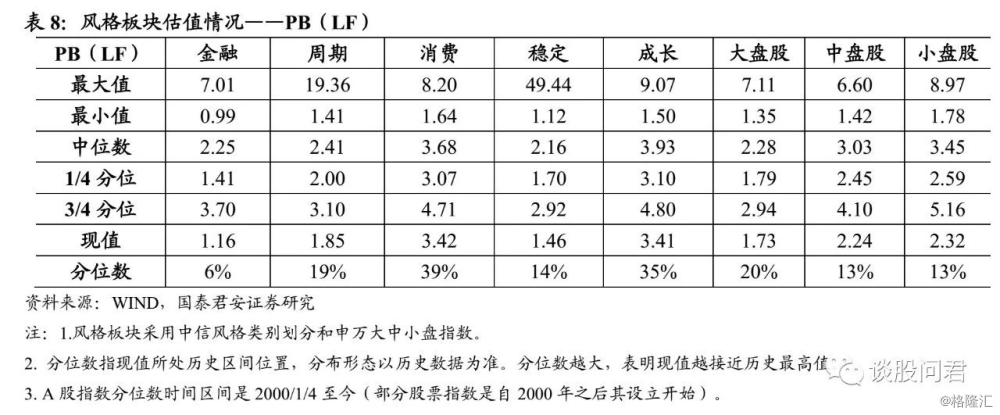

3. 估值情况

来源:谈股问君