下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

南车时代电气(3898):轨交业务表现好,高端设备业务见突破

作者:李明

投资要点:

轨道交通设备发展进入鼎盛期:

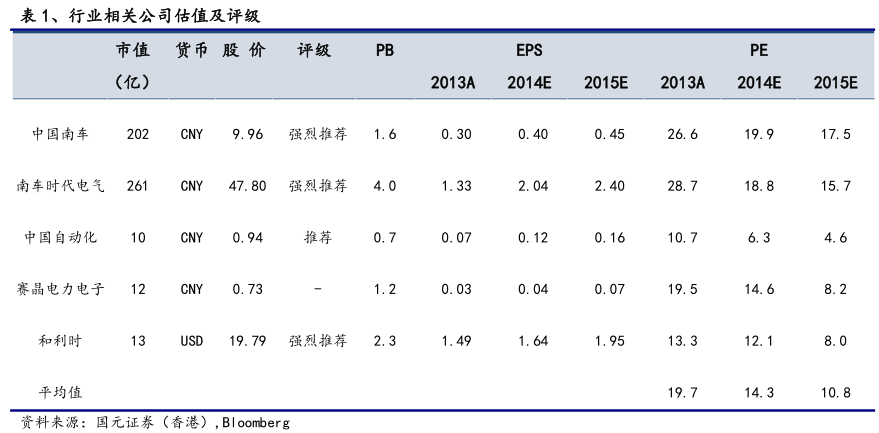

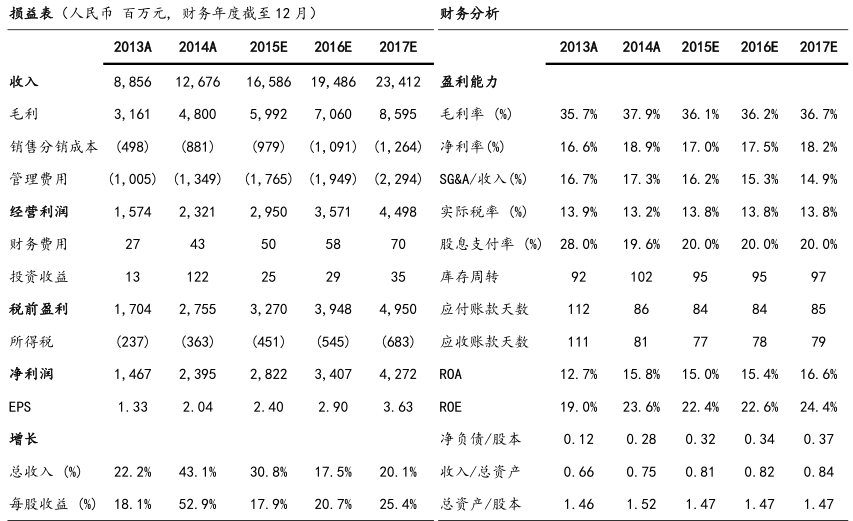

2014年,公司录得营业收入126.8亿元,同比大幅增长43.1%。其中机车牵引变流器37.0亿元,同比增长27.5%;动车电气设备47.6亿元,同比增长105.6%;城轨相关设备12.1亿元,同比增长26.4%。期内毛利率水平为37.9%,同比提升2.2个百分点;归母净利润为23.9亿元,同比增长63.2%;EPS为2.04元;期末每股派息0.40元。2014年底,南北车正式公布合并意向,对南车时代电气形成重大利好,主要体现在两个方面:首先,南北车的合并标志中国高铁走向国际市场的步伐将迅速加快,公司作为核心零部件供应商有望从中受益;其次,南车时代电气之前作为中国南车电气系统的供应商,掌握了核心设备的领先技术,且具有非常强的成本优势,合并后有望将中国北车相关业务实体进行整合,体量将扩大。因此,公司的轨道交通设备业务将进入发展快车道。

IGBT业务进展顺利,有望提前实现盈利:

公司IGBT业务比预期进展要快,1700V和3300V的产品已经在装车,配备地铁的产品已经运行6万公里,而配备机车及高铁的6500V样品已经出产。目前,IGBT市场需求旺盛,预计今年浅亏,明年正式扭亏。IGBT是公司进行业务突破的起点。其帮助公司实现了轨道交通领域核心零部件-IGBT模块的国产化,并且借助其为载体,进入发电、智能电网、工业传动、电动汽车等领域,是公司业务多元化、体系化的重要尝试。

收购深海机器人,业务逐渐多元化:

公司于2月公布收购深海机器人业务,总代价12.7亿港币,包括9.9亿港币的股东贷款。收购之后,公司希望继续专注电气设备,将业务从轨交拓展到海洋,实现业务之间的协同效应。预计SMD将于下个月并表,年内有望贡献10亿收入。

维持强烈推荐评级,提高目标价至60港元:预测公司2015-2017年EPS分别为2.40元、2.90元及3.63元,相应上调目标价至60港元,相当于2015年20倍PE,较现价有25.5%的增幅,维持强烈推荐评级。

来源:国元证券(香港)

(注:文中观点仅代表作者看法,仅供参考)