下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

联储重于醒悟,人民币空头撤退的必然性

作者:王涵

联储会议:

2月26日我们召开电话会议(见微信《三个预期差》),指出美国经济不支持联储持续加息,做空人民币风险很高,资金转向流入只是时间问题。本月联储会议尽管去除”耐心“一词(加息还要加),但大幅调降增长及至年底的利率预期(从1.125%降至0.625),与我们的判断一致。预期联储年内仅加息一次,持续加息的可能性不大,美元将有一波较明显调整,美元兑大宗和新兴市场的压力减弱。

人民币与跨境资金流向反转,”外财“流入启动:

1)政府的底线:不能发生系统性金融风险;

2)政府的能力:无论从资产负债、还是流动性管理,市场都难打穿央行“安全垫”;

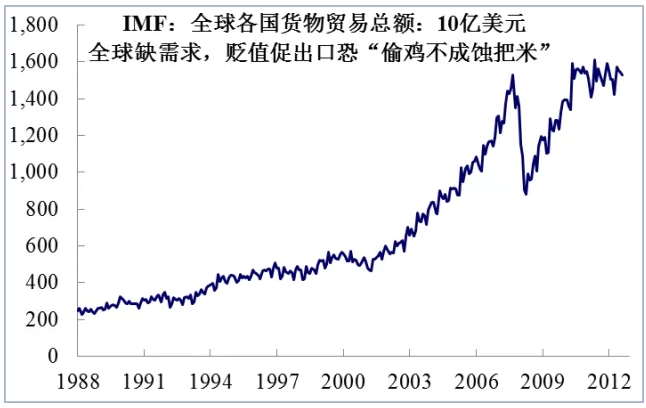

3)贬值促出口不是选项:全球弱需求,弱汇率引发贸易保护将得不偿失;

4)稳汇率:或有利贸易谈判;

5)宽货币和强人民币不矛盾:如宽货币致长期增长(利率)上行,反利好人民币,1月底以来的俄罗斯就是例子;

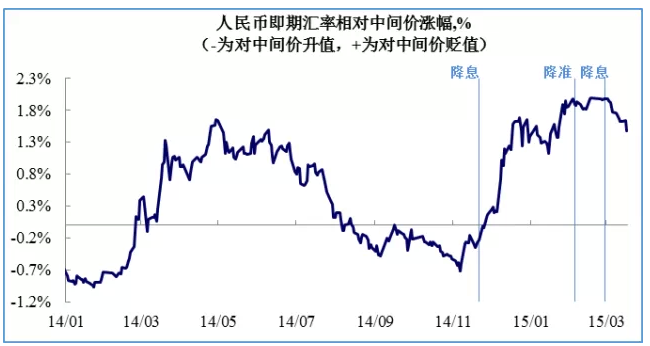

6)汇率展望:6.15 +/-0.05是中间价中枢,资本外流压力小时会贬一点,但不建议跟央妈“抬杠”赌贬值。

央妈的底线与能力

资产负债的测算,中国没有贬值“平表”压力:我们在此前多次讲过,单纯从国际收支头寸来说,中国对外有4万亿美元负债(以人民币计),6万亿美元的资产。因此如果从“外资撤出,平表”的角度来说,中国没有1997年泰国那种“贬值做低负债,用于平表”的压力。

拼筹码的测算:央妈有能力稳定汇率。通常IMF的算法,是用短期外债与外储之间的关系来作为汇率风险的评估指标。假设我们再激进一点,考虑市场上境外机构与个人能够找到最多的人民币砸盘筹码(不含“墙头草”的裸做空/多盘),估算的结果空方筹码极限约10万亿人民币左右(国外机构与个人在华持有¥4万亿人民币左右的现金及股债资产,离岸人民币存款¥2万亿,央行间货币互换¥3万亿多一点),这与央行的护盘筹码22万亿人民币(3.8万亿美元的外储)相差甚远。从这个角度来说,空方也难砸穿央行的“安全垫”。

底线是“不能出现趋势性贬值预期”。上面筹码的测算方法,没有考虑的是“墙头草”的裸做空盘,以及在趋势性贬值预期起来后境内居民换美元的压力。换句话说,如果中国老百姓恐慌了,人均换5万美元,央妈肯定扛不住,所以“趋势性贬值预期不能起来”是底线。我们在3月4日的文章中引外管局、央行官员的表述,就是想说明央行已经开始警惕了。央妈不想要趋势性贬值预期,而且有能力护盘,那怎么能赌人民币趋势性贬值呢?

贬值促出口得不偿失

前述底线守住的前提下,是否可以考虑贬值促出口?个人认为还是有点得不偿失。且不说这将延缓出口企业的转型进程,当前全球的问题是“没需求“,作为最大的出口国,小幅贬值杯水车薪,大幅贬值如果引发贸易保护,将得不偿失(别跟我说”一篮子货币“,最终贸易格局的谈判,还是中美博弈,所以USDCNY还是核心)。

稳汇率为“大棋局”护航

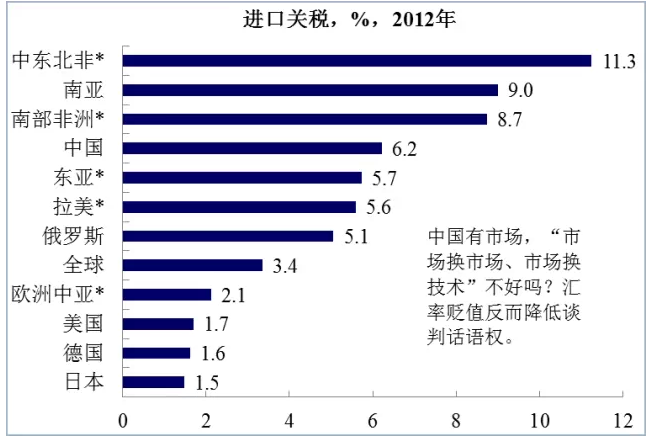

简而言之,全球缺需求,那么对外最重要的问题是开拓市场。中国的优势很明显,市场开放度低,对许多贸易对手来说,我们稍微开放一点市场,无论是市场换技术、还是市场换市场,都能形成”双赢“。但如果一边开放市场、一边贬值,则贬值带来的购买力下降,有可能降低贸易谈判中的话语权,反而得不偿失。(再说了,亚投行的终极目标是人民币国际化,这个目标下,人民币贬值利弊自明)。

宽货币与稳汇率不冲突

总有人说,“美国要加息,中国要放松,汇率怎么稳得住”。且不说中国资本流动是管制的。有兴趣的朋友可以看一看下俄罗斯卢布的走势,就能明白这样说法站不住脚。去年11月底之后,卢布大幅贬值,期间俄罗斯央行加息,结果卢布跌势不止;1月底之后,俄罗斯两次降息,同时卢布止跌回升。个人理解,利率平价决定汇率的逻辑没错,但关键是长期还是短期利率?在“资本恐慌性外逃“背景下,市场看重的是一国长期增长前景(长期利率),资本外逃同时紧货币,国内经济更没戏,那本币不等着贬值等什么?如果资本外流时,同时松货币,确保经济不“缺水”,如果能改变市场对经济的预期,对长期利率预期向上,货币自然就稳住了。很多事情,说穿了,都是很常识性的东西。

汇率展望:中间价6.15是中枢

综上,央行的底线是”趋势性贬值预期“不能起来,在这个前提之下,当然央妈也不会傻到要搞个趋势性升值。所以:

1)兑美元中间价6.15(+/-0.05)很可能是较长时间内的一个中枢。你问为啥是0.05?正(zhuang)式(bi)的说法很多,实际上就是拍的,俺觉得凑个整比较吉利(your guess is as good as mine)。

2)在此前提下,如果市场贬值预期弱了(可以用即期汇率与中间价的价差来看),那么中间价可以往6.2的方向靠一靠,为下次应对贬值预期起来时候留出操作空间。

3)如果贬值预期又起来了,那么就再升一升中间价,调控条款。

资本流向已经反转了

这个的理由绝对不是今天公布的那个2月份外占转正。2月份那个时候,汇率市场那么大贬值压力,说资金流入,你信吗?但是最近几天,汇率市场明显反映出来的是升值预期。原因很简单,第一,上面说了,央妈还是筹码多;第二,交易层面,人民币打在跌停班上,央妈不动中间价,贬值空间没有,升值预期一旦反转就可以升4%;第三,貌似中国经济也没那么差。这种情况下,为啥要空人民币及中国资产呢?

来源:XYMACRO