下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在1月2日,龙光地产控股有限公司在港交所发布公告披露,该集团于2017年12月合约销售额约为52.8亿元,合约销售面积约26.7万平方米,合约销售单价约为19,393元。

截至2017年12月31日。在这12个月中,龙光地产合约销售额约为434.2亿元,同比增长51.2%,超额完成370亿元的全年销售目标,合约销售面积约为242.6万平方米。

同时,12月份龙光地产在土地市场亦有所收获。12月14日,龙光地产6834.79万拿下南宁五象湖板块一宗住宅用地,成交楼面地价4790元/平方米;12月29日,在佛山土拍中,龙光地产以14.5亿元总价、8077元/平方米的楼面价摘得勒流街道南国西路冲鹤段南侧商住区一宗商住地。

公司概况

龙光地产成立于 1996 年,拥有房地产开发国家一级资质、建筑工程施工总承包国家一级资质、物业管理国家一级资质、工程设计甲级资质,是一家业务涉及全产业链的综合 性房企。公司初始起步于汕头,2003 年进入深圳市场,开启异地拓展的序幕。2004 年 公司进入佛山,2006 年进入南宁,由此公司的业务版图扩张至广东省外。2007 年公司 进军广州、惠州、珠海及中山等地,珠三角布局已现雏形。2013 年,公司在香港联交所主板上市,募资 14.8 亿港元,发行价格 2.10 港元。2014 年公司纳入恒生综合大型 股/中型股指数成份股,成为沪港通合资格港股通股票。截止 2016 年,公司已连续 6 年 进入“中国地产百强榜”,排名第 32 位(2016 年);连续 5 年获评“中国房地产百强企业——盈利性TOP10”。

土储优质,前瞻战略布局大湾区

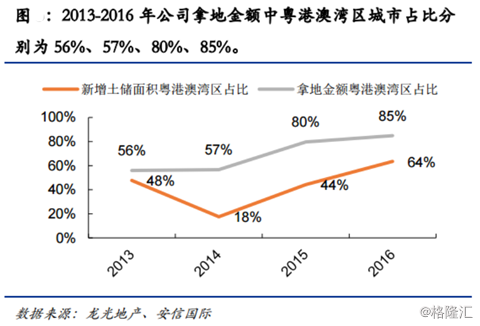

在房地产行业“黄金时代”,与其他房企相同,龙光也积极开展全国布局,业务涉及华南、西南两大区域。2013 年后,随着行业进入“白银时代”,公司主动调整自身的业务布局,加大投资以深圳为核心的珠三角城市群。2013-2016 年公司新增土储计容建面中珠三角城市占比分别为 48%、18%、44%、64%,拿地金额占比分别达到 56%、57%、80%、85%。前瞻性的战略布局与中央规划发展不磨而合。并且在17年,公司陆续在中山、佛山、肇庆等地斩获优质土地资源,加强在大湾区的布局。公司最新土储总建面逾 3000 万方(含 17 年下半年获取的土地,包括并购及城市更新类项目)。截止2017年末,公司总土储中超过80%分布在粤港澳大湾区(其中深圳占到四成),未来有望持续受益于大湾区的发展。同时龙光地产还积极布局海外,在香港及新加坡取得大型市中心稀缺住宅项目。

粤港澳大湾区的目的在于加强香港和原有珠三角城市群的联通(产业、人员、资本等),加速推进区域内产业结构优化升级、优势互补,进一步提高经济效率。因此,随着香港澳门的接入,不但广州、深圳转型高附加值产业将得到有效促进,周边辐射城市更是获得了新的增长动能,区域整体人口吸引能力将再上一个台阶。龙光也将凭借其先发优势(在内地 7 城拥有长期开发经验和土地储备),充分得享区域发展全面提速新红利。

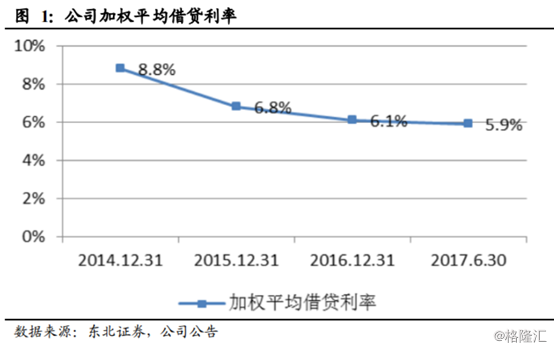

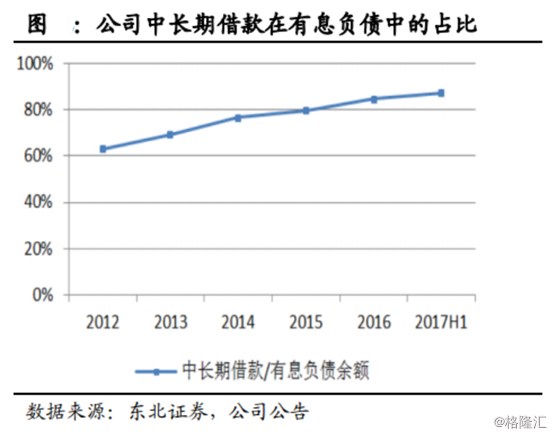

合理使用杠杆,财务成本可控。从2014年到2017年上半年,龙光地产的融资成本持续下降。加权平均借贷利率从 2014 年的8.8%下降到 2017 年上半年的5.9%,下降幅度明显。融资成本低于同类民营房企的平均水平。

大量回购,彰显对未来发展的信心

不仅如此,龙光地产自 2017 年 10月 9日以来持续购回股份,截至2017年12月底,累计购回 1565万股,占最新总股本的 0.28%,表达出管理层认为公司的股价被低估,也显示了对公司长期发展的信心。