下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

汇聚科技(1729.HK)是一家知名的定制电线组件供应商,在电线组件行业拥有20年经验,主要以CMS为基础,按照客户个性化需求来制造及供应铜线及光纤等电线组件产品。

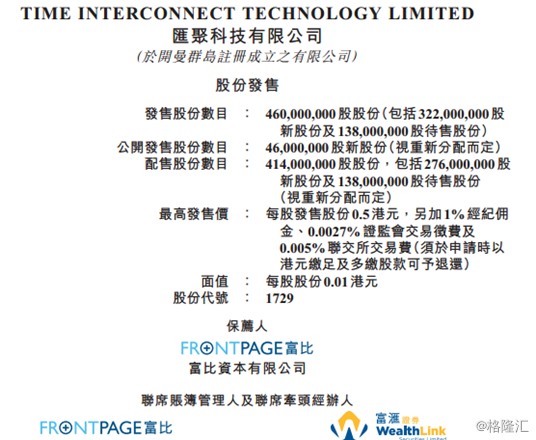

汇聚科技将于1月30日-2月2日招股,拟发行4.6亿股,其中10%为公开发售,90%为配售。每股发行价0.25-0.5港元,每手8000股,上市市值约4.6-9.2亿港元,入场费约4040港元,将于2月13日在主板挂牌上市。

一、基本面介绍

1、行业概览

电线组件为一个包含一条或以上电线的装置,表面被铜线或光纤包裹,末端通过接驳连接器与其他电线或设备互相连接,用作发送传感器信号及传递有关操作的信息。在日益发展的电子信息时代,电线组件产品被广泛运用于各个领域,包括但不限于电讯设备、数据中心、工业及医疗设备等。

根据元哲咨询的统计数据,2016年,电线组件的全球市场规模约1569亿美元,自2012年至2016年的复合年增长率为5.4%。其中,工业及医疗设备市场规模达947亿美元,占全球电线组件市场60.4%;电讯设备及数据中心市场规模达184亿美元,占全球电线组件市场11.7%;电脑及消费电子产品规模达182亿美元,占全球电线组件市场11.6%。随着中国、印度等新型经济体的汽车及家电市场增长迅速,全球3G、4G、5G等网络扩展及互联网用户大幅增长,全球电线组件市场预计将于2017年至2021年持续增长。

中国是全球主要的通讯设备及数据中心电线组件生产商之一,拥有逾1000家生产商及分散的生产基地。根据独特的生产需要,制造商或会使用不同的工厂及机器规模,或采取资本密集型或劳动密集型模式。就电线组件行业的制造商而言,由于生产程序不能轻易以机械定制,因此劳动密集型及轻资产模式较为常见常见。于2016年,中国电线组件的市场规模约为人民币4029亿元,自2012年至2016年的复合年增长率为8.5%。主要增长动力来自于电讯设备及数据中心、工业及医疗设备、手机等市场。

展望未来,受益于中国国内的消费升级,中国电线组件市场规模还有进一步扩张的空间。未来5G移动电讯网络的布局以及高新医疗设备的快速迭代,汽车、家庭电器及医疗设备的产量有望提振,将有力推动整个电线组件市场的发展。根据元哲咨询报告,2017年至2021年,中国电线组件市场预期增速为8.8%。

从行业格局来看,在上游方面,电线组件的直接原材料为光缆、铜线及连接器等定制非标准产品,其中,光纤线的主要原材料为光纤、PE、PVC等,铜线的主要原材料为铜芯线、PE、PVC等。近年来,光纤与铜的成本在2012年至2015年间有所下降,但从2016年开始均有所反弹,与此同时,中国制造业劳动力成本逐年增加,总体而言,在国内生产电线组件的成本预计也将会持续上涨。

在下游方面,电线组件的下游客户主要包括电讯设备制造商、电讯及数据中心营运商等,这些企业采购量通常很大,因此议价能力也相对较强。与此同时,电线组件领域的技术壁垒相对较弱,总体门槛不高,面对日趋增长的成本压力以及较为强势的下游客户,竞争也十分激烈。

2、公司介绍

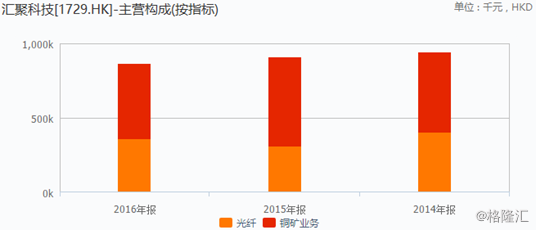

汇聚科技的总部设于香港,在中国广东省惠州拥有生产设施。主要以CMS为基础,制造及供应电线组件,其业务特点为定制电线组件,适用于各种应用中的各种规格。公司产品根据客户提供的规格及设计生产,同时可能会参与若干客户的电线组件的设计及研发,可提供超过1.6万种类型的电线组件产品。按照按其传输媒介大致可分为铜制电线组件及光纤电线组件两大类。

根据元哲咨询报告,以2016年的销售收益计,汇聚科技约占中国电线组件市场份额的0.2%,并在为通讯设备及数据中心生产电线组件的中国市场中位列第二。

公司向内地及海外市场(包括荷兰和美国)销售电线组件产品,主要客户包括内地领先的电讯设备和网络解决方案供应商、全球互联网相关服务供货商和跨国医疗设备生产商,从产品生命周期的早期阶段(包括了解产品的应用、设计、原型及生产),公司便与客户紧密合作,确保能提供定制的电线组件产品。目前公司拥有一支由213名研发人员组成的团队。客户遍布20个国家以及地区。

在收到客户订单后,公司将按订单生产电线组件。公司从位于内地、香港和美国的供货商购入大部分原材料,生产流程在惠州工厂的生产设施进行,工厂的总生产楼面面积约28,376平方米,设计生产时数约为每年236,880小时。

汇聚科技业务始于1992年12月,当时控股股东之一领先工业有限公司(前称乐庭电线制品有限公司)在香港成立汇聚工业香港,专门从事电线组件产品的制造及销售业务。1993年10月,汇聚工业香港与分包工厂达成安排,向集团的消费者电子电线组件产品提供生产支持。为拓展产品范畴及把握来自内地电讯电线组件市场的机会,2002年4月,汇聚工业香港与独立第三方惠州德赛在内地成立中外合资合营企业惠州汇聚,主要业务为制造电讯电线组件。惠州汇聚其后于2006年12月成为汇聚工业香港全资子公司。自此,汇聚科技主要透过汇聚工业香港和惠州汇聚两家营运子公司开展业务。并在2014年11月获得了ISO14001:2004环境管理体系标准及ISO9001:2008 质量管理体系模式(质量保证)的认证。

3、财务分析

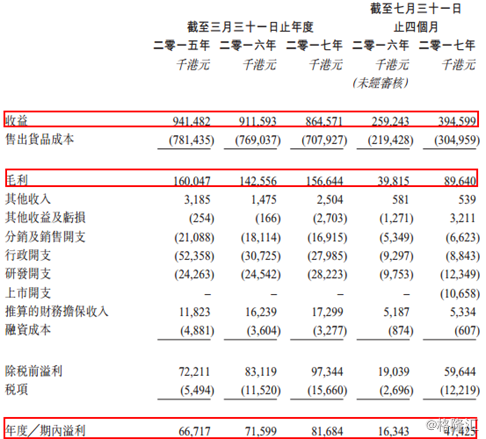

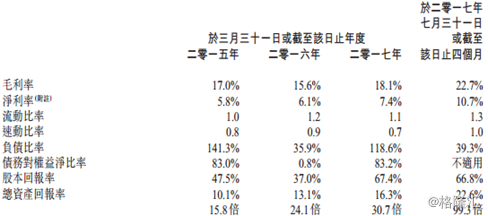

截至2015年、2016年2017年3月31日止年度以及截至2017年7月31日止4个月,公司的总收入分别约9.41亿港元、9.12亿港元、8.65亿港元及3.95亿港元,溢利净额分别约6671.7万港元、7159.9万港元、8168.4万港元及4742.5万港元。

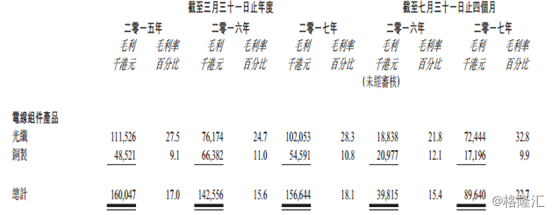

公司收益主要来自光纤电线组件以及铜制电线组件,公司2017年收入因为铜制电线组件的订单数量下滑,销售收入同比下跌了5.16%,但同时净利润却实现了21.07%的增长。主要原因是毛利率较高的光纤电线组件销售占比有所上升。根据2017财年的数据,铜制电线的毛利率为10.8%,而光纤电线的毛利率则为28.3%。

产能方面,随着业务的不断发展壮大,公司生产设备的使用率不断提升,截至2015年、2016年及2017年3月31日止年度以及截至2017年7月31日止4个月,惠州工厂生产设备的使用率分别为88.3%、92.8%、94.9%及98.9%。目前公司已有计划在IPO之后购置工厂,进而扩大产能。

盈利能力方面,得益于高毛利产品比重的上升,2017年公司ROE,ROA分别为67.4%和16.3%,相比2016年实现大幅增长。偿债能力方面,尽管流动比率、速动比率轻微下滑,但公司的利息保障倍数实现了连续三年的增长,债务风险较小。

4、公司优势

1)管理团队经验丰富,熟悉电线组件行业,其中公司主席兼非执行董事罗仲炜在电子及电器制造行业拥有超过40年经验,执行董事兼行政总裁柯天然和执行董事兼首席财务官黄志权在电线组装及生产行业分别拥有超过25年和20年经验。

2)高度适应B2B模式,采用有效的定制及灵活生产模式来满足不同客户的需求。

3)有效的生产管理及全面的质量控制确保产品性能稳定可靠。

5、风险因素

1) 公司业务模式是B2B模式,对大客户的依赖程度较高,公司前五大客户占比约85%,最大客户占比超40%。

2)所处行业竞争激烈,入行门槛相对不高,面临较大的竞争及定价压力。

3)应收款项偏高,可能面临无法收回和减值的风险。

4)近几年的营收呈现下降趋势。

5)未来的财务报表可能受到将于2018年3月31日止年度终止的财务担保收入影响。

6)公司每年以个别购买订单方式进行销售,没有与客户订立长期合约,订单存在可持续性风险。

二、IPO点评

1、发行情况

汇聚科技将于1月30日-2月2日招股,拟发行4.6亿股,其中10%为公开发售,90%为配售。每股发行价0.25-0.5港元,每手8000股,上市市值约4.6-9.2亿港元,入场费约4040港元。

2、估值水平

估值方面,汇聚科技与亨鑫科技等同行相比,市值较小,仅为4.6-9.2亿港元,按照招股价0.25-0.5港元计,汇聚科技的市盈率为6.9-13.8倍,市净率为1.67-2.63倍,整体估值高于行业平均水平。

3、集资用途

按发售价中位数0.375港元计,集资净筹约9070万港元。

1)约60.6%将用于购置生产设施;

2)17.5%将用于自动化及提升资讯科技应用;

3)9.5%将用于进一步加强研发能力;

4)8.3%将用于购买并升级生产设备;

5)2.1%将用于提升市场营销工作;

6)2.0%将用于一般营运资金。

4、基石投资者

无基石投资者

5、股权结构

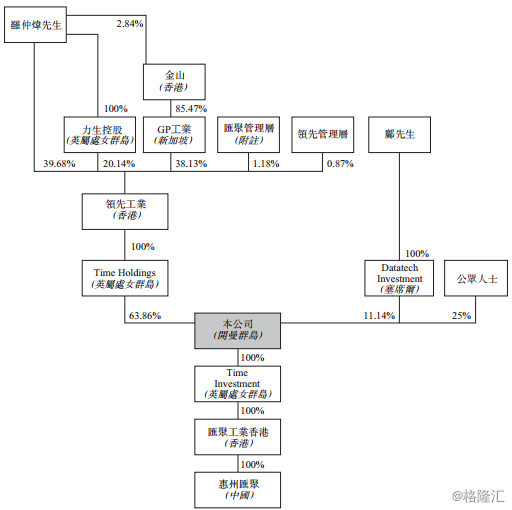

罗仲炜先生,为公司主席兼非执行董事,负责整体策略管理及企业发展。罗仲炜先生现为汇聚工业香港的董事,且于领先集团及为之光电集团的若干附属公司担任董事,拥有逾40年电子行业经验,在全球营销范畴上有着丰富经验并一直促进本集团的企业及业务发展,特别在制订企业策略以及主要产品的市场定位上。罗仲炜先生为领先工业的主席,同时为为金山的联合创始人之一。

评分

IPO热度(10%):6.5

市场氛围(20%):7

市场稀缺性(10%):6

估值水平(30%):5

公司成长性(30%):6

加权平均分:6

(评分为0-10,10最好,0最差,点评仅供参考,不构成任何投资建议)