下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:反思无止境

从大约第10期开始关注港股那点事,到现在的格隆汇,基本是每天必上,成为占据我个人时间第三大的平台(第一大是wind,第二大是微信),在格隆汇这个平台受益良多,但却无回馈,一直心有不安,这次跟大家分享一下自己关于联众的一些浅薄之见,忘各位大佬指正,可能纰漏百出,但个人真心看好公司未来,兼之对联众的分析文章不是太多,因此写出来供大家讨论。

俗套的开场之后,我们来看干货。我想港A股的逻辑和理念大家都很清楚了,那我就按照A股的逻辑来讲讲联众。由于我个人认为价值只有相对,而无绝对;只有模糊,而无精确,因此对联众价值的分析,全部基于相对,以及宽泛而模糊的基础之上,当然所有的分析也全部是基于公开的事实和数据。 联众(6899):相信看到这个名字,大家的第一反应是游戏公司,专业一点的人会立即想到和博雅互动的比较。很多时候大的投资机会往往来自于被市场错误认识的标的中。我个人认为联众正是这样一个标的,市场对这个公司的认识十分的不足,而这背后隐藏着巨大的投资机会。

我为什么看好联众(6899)? 先看大逻辑,联众=游戏+智力体育+教育+大娱乐O2O+彩票+博彩(?)+极强的上涨动力。 再次强调:我的逻辑是A股的逻辑思路,我的估值全都是相对的,这一点对经常投资港股而非A股的人来说,可能分歧比较大,但请记住,我们是在讲港——A——股,既然是港A股,那么A股的投资逻辑就必须重视。

上涨的动力和动机,这是短期的股价驱动因素,也是A股投资者最认的逻辑:A股朗姿股份4月13日以大约11.9亿的代价成为联众的单一最大股东,持股28.9%,朗姿买入联众的目的很明确,把港股低估的资产,注入A股,获得A股的高定价,膨胀自己的市值,当然这是我的理解,官方的说法,请参考朗姿的公告。

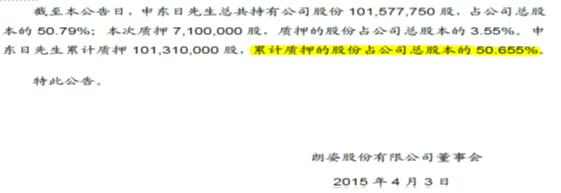

接下来,5月14号,朗姿股份推出非公开发行方案,发行4637万股,募资15亿,大股东家族认购7亿,占总募资额46.7%,基本和现有持股比例50.79%接近,这就是告诉我们,实际控制人很看好公司的发展,不希望自己的股权被稀释,考虑到这7个亿的现金还很可能是公司大股东股权质押得来的,考虑到融资时要对现价打折,以及10个点左右的成本,还有大股东已经质押了50.655%的股权,几乎是全部持股,我想我们很容易得出一个结论:大股东的身家利益,已经完全和上市公司绑定,严格来说是和上市公司的股价绑定,大股东不希望、不允许股价下跌,这是朗姿最大的基本面。

如果你非要问我,股价是上市公司想涨就能涨的吗?我只能说,在牛市的氛围下,大概率是的,这一点已经在A股演绎的淋漓尽致了,关于这一点请参考A股神创版代表乐视网。

朗姿新收购的几个公司:

简单从持股比例和业绩情况来看,毫无疑问是联众最有可能成为朗姿的顶梁柱。另一方面,假如你是朗姿的大股东,以上哪个你觉得更能打动二级市场投资者呢?毫无疑问,还是A股最认的具有游戏+智力体育+教育+大娱乐O2O+彩票+博彩各种最热的概念于一身的联众。或者更加直白地说,在各方利益和诉求一致的情况下,怎么样才能让朗姿更好地上涨,答案很明显,当然是朗姿持股28.9%的另一个上市公司的股价不断上涨了,理性点说联众的涨幅乘以持股比例可以折算成朗姿的合理涨幅,疯狂点的话,不用乘系数。

朗姿本次增发对象

首先看联众的基本业务:棋牌游戏,这是联众的基本业务,也是联众业务的第一个层次。在棋牌游戏中,博雅互动和联众最可比,首先看一个数据博雅互动市值61亿港币,联众68亿港币。 先解释一下棋牌游戏的特点:和传统的大家熟知的IGG、蓝港等有很大不同,棋牌游戏不需要天天花一堆研发费用来推出新游戏,IGG永远会面临一个问题:爆款游戏的生命周期不够长,而下一个游戏是不是爆款面临着极大的不确定性,导致在成熟市场游戏公司的估值永远上不去(A股是另类),但是棋牌游戏不会有这个问题,10年甚至20十年之后棋牌游戏仍然有大把的人玩,或许载体会不一样(PC到手机,诸如此类),因此棋牌类游戏,应该能够享受高估值。

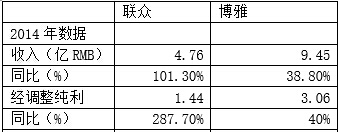

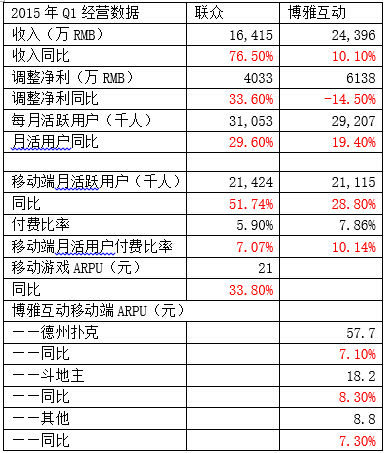

下面看一下博雅和联众经营指标对比:2014年联众的收入规模和利润规模都大概是博雅的一半左右,看到这里似乎觉得联众好贵,但如果考虑到联众288%的利润增速和博雅40%的增速会不会感觉不一样呢。

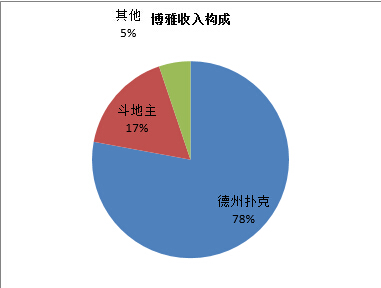

收入构成,联众:

结论:从月活用户数增长和付费率指标看,联众的潜力远大于博雅,仅就棋牌游戏这个业务本身来看,我认为联众的市值至少应该和博雅相当,但考虑到联众的历史知名度(相信很多同学最开始玩游戏就认识联众),以及收入的结构,成长的空间,联众超过博雅只是时间问题,纯粹这一块,未来市值过百亿应该是很有可能的。(关于付费率的问题,和公司管理层交流过,公司目前的策略是低付费率,尽可能引导更多用户,找到联众当年的感觉,而后再考虑提高付费率,考虑到联众也就这两三年刚刚进入正常发展轨道,这个策略是很合适的)。当然博雅也有长处,博雅的国际业务收入占到超过一半,在国际化方面目前做的更好,但联众管理层早认识到这个问题,相信今年会有改变。 以上的数据是2014年的年度数据,我们再来看看两家公司最新的2015年一季报的数据,进一步验证了上面的结论。不多说了,大家看数据对比吧,联众越来越好,而博雅…(ARPU值,联众是移动端整体,而博雅则是按照游戏单列,不影响结论)

智力体育方面:WPT(世界扑克巡回赛)8年15个国家专营权,世界桥牌联赛,中国智运会,世界麻将联盟(5月11日刚成立)等等众多重量级的国际赛事的举办权,这些都是稀缺资源,极度稀缺资源,提高知名度,不花钱引流,不花钱上电视做广告(媒体直播或转播赛事,比如CCTV5,腾讯),不花钱组织线下活动,甚至还收广告费,现在广告费基本可以覆盖组织比赛的成本,未来我相信会有结余,甚至不排除大幅盈利(很简单,每张扑克牌都是一个广告位啊)。我个人觉得联众智力体育的人群和模式不弱于智美。

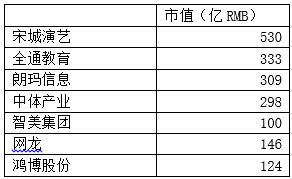

我们来看看目前这些概念的典型公司的市值:

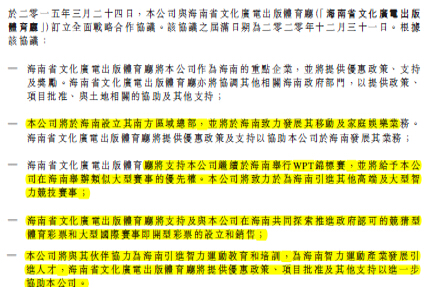

其他条款不解释,请看第四条:海南省文化广电出版体育厅将支持及与本公司在海南共同探索推进政府认可的竞猜型体育彩票,和大型国际赛事即开型彩票的设立和销售。同学们,看清楚了,只要政策允许,联众一定会玩彩票的,并且一定是目前没有的彩票类型,我们开一下脑洞,这个市场会有多大,会吸引多少人来玩,喜欢玩德州的人会不会更喜欢买彩票?喜欢打麻将的人会不会更喜欢买彩票?会不会押自己的偶像赢?这个需要大开脑洞,我也不知道该给这块多少市值空间,只能等待公司把这个落地再说。当然,如果非要按照A股目前的狂热逻辑来拍一个市值,参考鸿博股份、安妮股份,我觉得联众的彩票可以给100亿。

六、联众业务第四层次:博彩。

那么现在问题来了:假如联众开始搞博彩了,该给多少市值?坦白说,我还是不知道,但我想,对于中国这么一个地大物博、人口众多、赌性极大的国家,如果只在三亚开了个博彩的口子,那在这里搞博彩的公司怎么着也不应该比澳门那些博彩公司差吧,值多少钱?请大家自行脑补。

利益声明:本文内容和意见仅代表作者个人观点,作者的信息来源于公开渠道,并经过合理推断。作者持有上述公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

格隆汇声明:文章系格隆汇会员个人文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。

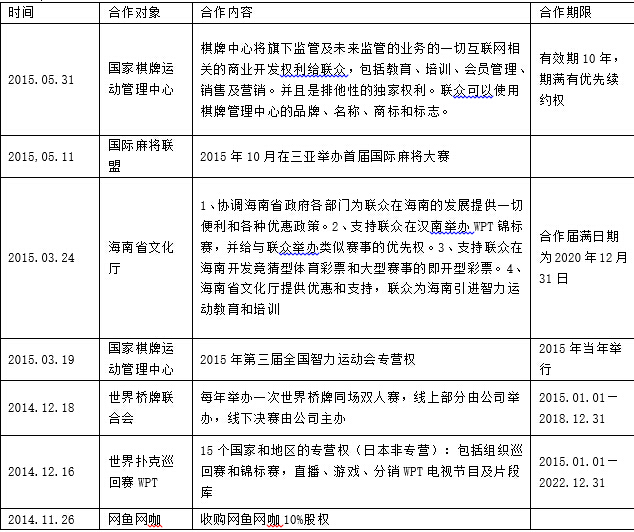

首先来看联众的高大上战略布局

个人认为,这一点正是联众超越一堆游戏、体育、教育公司的地方,是联众最大的亮点。

以上这些,以及未来更多的重量级的合作,将奠定联众多元发展的基础,从这一点可以看出,联众不仅仅是一家游戏公司,更不仅仅是一家简单的线上游戏公司。

二、上涨的动力和动机(这部分很啰嗦,但很重要)

上涨的动力和动机,这是短期的股价驱动因素,也是A股投资者最认的逻辑:A股朗姿股份4月13日以大约11.9亿的代价成为联众的单一最大股东,持股28.9%,朗姿买入联众的目的很明确,把港股低估的资产,注入A股,获得A股的高定价,膨胀自己的市值,当然这是我的理解,官方的说法,请参考朗姿的公告。

接下来,5月14号,朗姿股份推出非公开发行方案,发行4637万股,募资15亿,大股东家族认购7亿,占总募资额46.7%,基本和现有持股比例50.79%接近,这就是告诉我们,实际控制人很看好公司的发展,不希望自己的股权被稀释,考虑到这7个亿的现金还很可能是公司大股东股权质押得来的,考虑到融资时要对现价打折,以及10个点左右的成本,还有大股东已经质押了50.655%的股权,几乎是全部持股,我想我们很容易得出一个结论:大股东的身家利益,已经完全和上市公司绑定,严格来说是和上市公司的股价绑定,大股东不希望、不允许股价下跌,这是朗姿最大的基本面。

如果你非要问我,股价是上市公司想涨就能涨的吗?我只能说,在牛市的氛围下,大概率是的,这一点已经在A股演绎的淋漓尽致了,关于这一点请参考A股神创版代表乐视网。

我们再来看看朗姿靠什么最有希望撑起它的市值,先看朗姿传统的业务:严重下滑,2014年收入降10%,扣非归属净利下降75%,只有5千万,净利率腰斩,并且目前看不到大幅改善的可能,这样一个业务如何支撑现在135亿RMB的市值(而且还在不断涨停中)?

朗姿新收购的几个公司:

阿卡邦(持股26.63%,13年净利1500万,14年上半年亏4200万),

明星衣橱(持股5%,太少,收入还是0,不讨论了),

若羽臣(持股20%,2014年收入1.4亿,净利491万,15年承诺净利3500万),

联众(持股28.9%,14年收入同比增101%,净利将近1.44亿,同比增287.7%),

简单从持股比例和业绩情况来看,毫无疑问是联众最有可能成为朗姿的顶梁柱。另一方面,假如你是朗姿的大股东,以上哪个你觉得更能打动二级市场投资者呢?毫无疑问,还是A股最认的具有游戏+智力体育+教育+大娱乐O2O+彩票+博彩各种最热的概念于一身的联众。或者更加直白地说,在各方利益和诉求一致的情况下,怎么样才能让朗姿更好地上涨,答案很明显,当然是朗姿持股28.9%的另一个上市公司的股价不断上涨了,理性点说联众的涨幅乘以持股比例可以折算成朗姿的合理涨幅,疯狂点的话,不用乘系数。

总结:朗姿有强大的上涨需求(大股东持股全部质押,7亿现金参与增发,锁定三年,员工持股计划14年11月员工持股完成,员工利益绑定),而最有可能支撑朗姿上涨的就是联众,套用一句俗话来说:这就是联众短期最大的基本面。(朗姿的公告中有对联众的定位,可自行查阅)

朗姿本次增发对象

朗姿大股东股本质押情况:

三、我们来看看联众本身的游戏业务

毕竟长期来看,联众的空间要靠自己来支撑。

首先看联众的基本业务:棋牌游戏,这是联众的基本业务,也是联众业务的第一个层次。在棋牌游戏中,博雅互动和联众最可比,首先看一个数据博雅互动市值61亿港币,联众68亿港币。 先解释一下棋牌游戏的特点:和传统的大家熟知的IGG、蓝港等有很大不同,棋牌游戏不需要天天花一堆研发费用来推出新游戏,IGG永远会面临一个问题:爆款游戏的生命周期不够长,而下一个游戏是不是爆款面临着极大的不确定性,导致在成熟市场游戏公司的估值永远上不去(A股是另类),但是棋牌游戏不会有这个问题,10年甚至20十年之后棋牌游戏仍然有大把的人玩,或许载体会不一样(PC到手机,诸如此类),因此棋牌类游戏,应该能够享受高估值。

下面看一下博雅和联众经营指标对比:2014年联众的收入规模和利润规模都大概是博雅的一半左右,看到这里似乎觉得联众好贵,但如果考虑到联众288%的利润增速和博雅40%的增速会不会感觉不一样呢。

更深层次的经营数据,来看看联众和博雅在棋牌游戏本身业务上谁的成长空间更大,成长的可持续性更好:

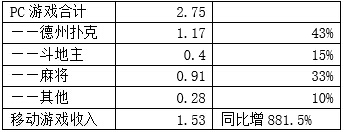

收入构成,联众:

从收入构成看,很明显,博雅的收入过于集中于德州扑克这一款。而联众相对分散。

再往更深的经营层次看:

再往更深的经营层次看:

A:从每月活跃用户来看:联众和博雅基本相当,但联众的增速要比博雅快很多,尤其是移动端,联众的增速高达47.3%,远高于博雅的29.6%。

B:从付费率来看,博雅已经高达7.73%(据博雅高管介绍,目前已经接近10%,未来的目标是18-20%,当然我个人认为这个目标有点太高了,实际上10%就已经太高了),而联众仅有3.64%,不到博雅的一半,未来付费率的上升空间远高于博雅。

C:从ARPU来看两者在移动端很接近,而在PC端,博雅是联众的2倍。并且目前博雅的移动端收入已经占到总收入的2/3,而联众还只有36%,未来提升的空间还很大。

结论:从月活用户数增长和付费率指标看,联众的潜力远大于博雅,仅就棋牌游戏这个业务本身来看,我认为联众的市值至少应该和博雅相当,但考虑到联众的历史知名度(相信很多同学最开始玩游戏就认识联众),以及收入的结构,成长的空间,联众超过博雅只是时间问题,纯粹这一块,未来市值过百亿应该是很有可能的。(关于付费率的问题,和公司管理层交流过,公司目前的策略是低付费率,尽可能引导更多用户,找到联众当年的感觉,而后再考虑提高付费率,考虑到联众也就这两三年刚刚进入正常发展轨道,这个策略是很合适的)。当然博雅也有长处,博雅的国际业务收入占到超过一半,在国际化方面目前做的更好,但联众管理层早认识到这个问题,相信今年会有改变。 以上的数据是2014年的年度数据,我们再来看看两家公司最新的2015年一季报的数据,进一步验证了上面的结论。不多说了,大家看数据对比吧,联众越来越好,而博雅…(ARPU值,联众是移动端整体,而博雅则是按照游戏单列,不影响结论)

四、联众业务的第二个层次:智力体育+教育+O2O大娱乐

智力体育方面:WPT(世界扑克巡回赛)8年15个国家专营权,世界桥牌联赛,中国智运会,世界麻将联盟(5月11日刚成立)等等众多重量级的国际赛事的举办权,这些都是稀缺资源,极度稀缺资源,提高知名度,不花钱引流,不花钱上电视做广告(媒体直播或转播赛事,比如CCTV5,腾讯),不花钱组织线下活动,甚至还收广告费,现在广告费基本可以覆盖组织比赛的成本,未来我相信会有结余,甚至不排除大幅盈利(很简单,每张扑克牌都是一个广告位啊)。我个人觉得联众智力体育的人群和模式不弱于智美。

教育:公司正在做中小学棋牌类教育的项目,未来想象空间有多大?大家可以开开脑洞,每年1600万新生儿,未来有多少家长原意给孩子提供一个学习棋牌类特长的机会?哪怕只有百分之十,5-15岁的区间是多少人?哪怕每人每年只花500块,是多大的市场空间?简单匡算这是一个百亿的市场。况且这个东东需要不断晋级,粘性极高。

O2O:联众目前这种线下赛事为线上引流本身就是O2O。前期参股网鱼网咖,则是新一代年轻人大娱乐+O2O。建议大家去体验一下上海的网鱼网咖,我相信你会颠覆脑海里对网吧的概念,网鱼网咖的网吧已经不能叫网吧,应该叫年轻人的娱乐交际场,今年旗舰版的网鱼网咖有望在北京的三里屯(你懂得)开张,未来将有更多的旗舰店出来。据了解网鱼网咖2015年收入预计7亿,未来3年预计将有75%以上的增长,这是有业绩有增速的啊,大概率在A股上市的,如果网鱼网咖以1000家新型娱乐场,15-20以收入规模的资产在A股上市,该给多少市值?200亿?300亿?还是更多?我不知道,但我知道,这种稀缺概念在A股能值多少钱,只能参考暴风科技的30多个涨停板!联众除了可以从网鱼网咖得到业务帮助,还能分享市值增长,目前持股10%,未来或许还会增加持股。

我们来看看目前这些概念的典型公司的市值:

体育+教育+O2O+网鱼网咖10%的股权=300亿?我想,如果放在A股,肯定值! 五、联众业务的第三层次:彩票先看联众的公告,这份公告太重要,以至于我不得不把它全文贴在这,如果要想看懂联众,建议把这份公告看5遍以上。

其他条款不解释,请看第四条:海南省文化广电出版体育厅将支持及与本公司在海南共同探索推进政府认可的竞猜型体育彩票,和大型国际赛事即开型彩票的设立和销售。同学们,看清楚了,只要政策允许,联众一定会玩彩票的,并且一定是目前没有的彩票类型,我们开一下脑洞,这个市场会有多大,会吸引多少人来玩,喜欢玩德州的人会不会更喜欢买彩票?喜欢打麻将的人会不会更喜欢买彩票?会不会押自己的偶像赢?这个需要大开脑洞,我也不知道该给这块多少市值空间,只能等待公司把这个落地再说。当然,如果非要按照A股目前的狂热逻辑来拍一个市值,参考鸿博股份、安妮股份,我觉得联众的彩票可以给100亿。

六、联众业务第四层次:博彩。

这个需要把脑洞开的更大!你要问我,中国有没有可能放开博彩,我觉得未来某一天,有可能,你要问我哪天会放开?我真不知道!但是如果你要问我假如中国放开了博彩,目前看谁将是最受益的上市公司?我可以肯定地告诉你:目前看是联众。 原因有两点:1、假如中国有一天放开了博彩,我相信奔着我党的一向思路,一定会小范围,先试点。那最有可能的省是哪里?当然是海南省!最有可能的城市是哪里?当然是三亚市!大家可以上网上搜索各种关于中国放开博彩的新闻旧闻,被提到最多的就是海南三亚。现在明白联众和海南省、和三亚市维持这种非常紧密的关系的好处了吧!要知道联众连续几届的WPT都在三亚举办,今年的麻将赛也将在三亚举办,未来估计将继续在三亚举办,给三亚带来了多少的旅游收入?为三亚的经济发展做了多少贡献? 2、联众的棋牌类游戏,天然就适合博彩,实际上本身就是博彩,只需要把虚拟筹码换成现金,就完成了博彩的所有步骤!

那么现在问题来了:假如联众开始搞博彩了,该给多少市值?坦白说,我还是不知道,但我想,对于中国这么一个地大物博、人口众多、赌性极大的国家,如果只在三亚开了个博彩的口子,那在这里搞博彩的公司怎么着也不应该比澳门那些博彩公司差吧,值多少钱?请大家自行脑补。

当然,任何一个公司的发展都不是一帆风顺的,任何的分析预测在没有被证实之前,都只是猜测,都只是一家之言,大胆假设,小心求证,我们能做的就是分析、跟踪、反思,不断重复!联众能不能到300亿甚至500亿?套用一句流行语:梦想还是要有的,万一要实现了呢!

利益声明:本文内容和意见仅代表作者个人观点,作者的信息来源于公开渠道,并经过合理推断。作者持有上述公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

格隆汇声明:文章系格隆汇会员个人文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。