下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:冯键嵘

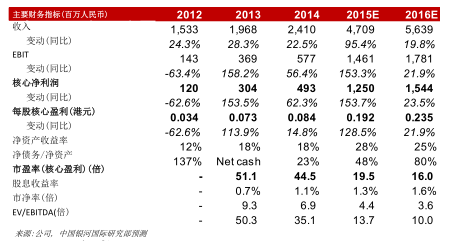

我们将信义光能的评级由买入降至持有。该股份的股价由年初至今已上升75%,而目前2015年市盈率为20倍,市净率为4.4倍,属于同业中(不计及A股)最高的水平。我们认为其估值已反映了大部分正面因素,包括太阳能玻璃销量的强劲增长、2015年利润率的复苏,以及出售太阳能项目等等。另外,我们认为近期原油价格反弹预示着今年第三季的潜在天然气价格下调幅度或低于预期,这将使公司利润率的受惠程度降低。在假设公司将更积极发展太阳能发电场后,我们将公司2015/2016年净利润预测上调15%/17%。我们将目标价由3.19上调至3.65港元(基于19倍2015年市盈率不变)。

我们在盈利模型中假设公司将从出售太阳能发电场项目中取得更多收益。在5月下旬,信义光能宣布与深圳恒星(深圳瑞和[002620.CH]的子公司)成立一家50-50合资公司(六安),以开发100MW太阳能发电场项目(安徽金寨太阳能发电场二期)。鉴于信义光能以溢价出售50%权益,我们估计信义光能将实现收益5,000万元人民币(约6,250万元人民币)。我们预计公司将继续复制这一模式以提升现金转换周期,并提高短期利润。因此,除了从出售六安所得的收益外,我们亦在模型中假设公司将在今年额外出售200MW太阳能发电场项目,我们预计公司将额外录得1.24亿港元的出售收益。

上调2015/2016年盈利预测15%/17%。现在我们假设公司将新增500MW的合并太阳能发电场项目,以及通过合资公司(实际持股:150MW)新增300MW的项目,高于我们此前预测的450MW。但在另一方面,我们下调公司的太阳能EPC项目单位毛利(0.8元人民币/此前我们预测为超过1元人民币每瓦)。

等待更好的买入时机。公司目前的2015年市盈率为20倍,市净率为4.4倍,分别较其他中国太阳能企业高出60%和140%。我们相信其高估值将限制估值进一步上升。

下行风险:(1)太阳能玻璃市场存在周期性;(2)政策风险;(3)能源成本意外上涨;(4)资产负债比率上升。上行风险:(1)太阳能玻璃价格大幅反弹。

来源:中国银河国际

格隆汇声明:文章系格隆汇转载文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。