下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、国有垃圾焚烧发电商

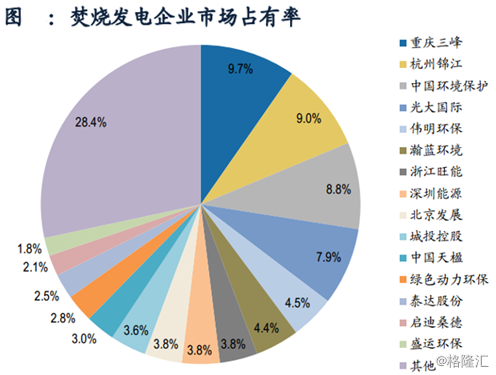

绿色动力环保(1330.HK)于2000年初正式成立,其后于2005年获北京国资公司注入资产后转型为国企,在垃圾焚烧发电行业有着13年经验,是我国最早探索垃圾处理产业化的企业之一。历时13年,如今绿色动力环保已经成长为中国垃圾发电行业的十大公司之一,按照项目的总数量和规模,公司分别位于行业第三和第六。

绿色动力环保的垃圾焚烧发电项目遍布全国,由华北的北京延伸至华南广东。于2016 年6月30日,在运中项目包括八个每日总废物处理量5,600 吨的项目(包括一个填埋项目)和总装机容量99兆瓦。每日总废物处理量达2,600吨和5,360吨的项目分别在试运和在建中。

二、背靠“大树”北京国资

2005年10月,北京国资公司向绿色动力环保增资3000万元人民币,增资后北京国资公司的股权占比达61.16%,绿色动力环保正式转型为国企。

2006年12月,北京国资公司又于2006年12月通过其香港子公司收购蓝洋环保完成了对公司剩余38.84%股权的收购,此后2009年和2010年公司又陆续获得北京国资公司的增资共计5.35亿港元,2011年5月,江淮基金、保利基金、北京科技及景秀投资四家公司对公司分别增资7843万、5490万、2353万及2353万港元。

我们知道,北京国资公司是北京人民ZF授权专门从事资本运营的大型国有投资公司,总资产超过人民币1000亿元,其地位与能力不明觉厉。而绿色动力环保在成为北京国资公司子公司后持续获得母公司增资,可以看得出北京国资公司对于绿色动力环保的重视。事实也确实如此,在北京国资公司入主后,公司在市政项目招标时能够拿到更多的订单,在融资过程中也可享受更低的贷款利率。

由于公司业务运营模式以BOT为主,透过协议或公开招标获取订单,签约对象为各地方ZF。国有背景将帮助公司斩获更多垃圾发电项目,2005年背景国资控股后明显订单弹性大增,相信这一点在未来也将长期是绿色动力环保的一大优势。

三、盈利结构在不断改善

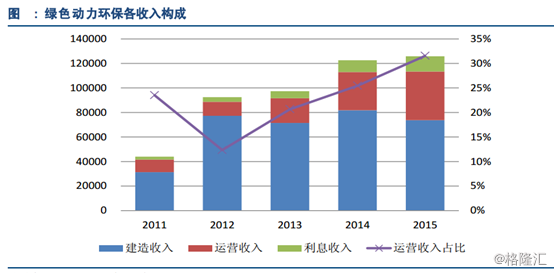

从公司的业务收构成来看,绿色动力环保的收入来源主要是新项目建造收入,但很明显的一个变化是,近几年以来公司的运营收入占比正在快速提升,已经从2012年的12.2%增加到了2015年末的31.6%。随着在建及拟建项目的完工,营运服务收益未来仍有爆发空间。

相信在将来,运营收入的占比将进一步得到提升,从而改善公司的盈利结构。

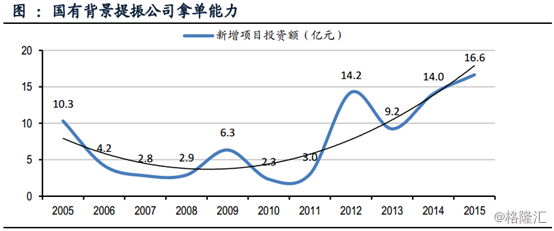

四、拿单能力强悍

绿色动力环保近几年的异军突起主要就是因为其拿单能力卓尔不群。自2012年《关于完善垃圾焚烧发电价格政策的通知》的执行,公司加速获取新增订单。

绿色动力环保自2012年的电价政策后,以每年签署3个项目以上的速度快速获取焚烧发电订单。2012年时绿色动力环保业绩加速的一个分水岭,2012年前的几年其订单规模复合年均增速仅为16.5%,而2012年之后在手订单处理规模的年均复合增速飙升至24.6%。

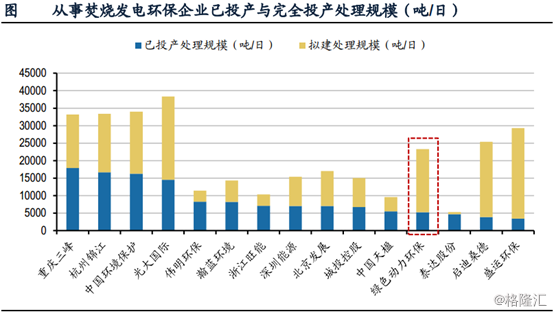

截至2015年末,绿色动力环保的在手项目已经达到23250吨/日,是目前已投运处理规模的4倍以上。对比行业内的其他公司,这样的拿单速度和扩张能力都是屈指可数的。

对比行业内主要企业的已投运和完全投运处理规模,我们看到行业内拿单的马太效应开始凸显。对于目前市占率前四的企业来说,他们在全国范围都有着出色的拿单能力。但是其他企业的局限性十分明显,都是局限于本地或者局部区域,这些企业由于无法加快异地扩张,订单弹性非常有限。

优异的订单扩张能力决定着一家垃圾发电企业的未来,而绿色动力环保拿单布局广泛,且拿单速度较快,意味着它在未来订单数量的扩张上潜力和空间较大。

五、垃圾发电行业空间巨大

生活垃圾的处理方式主要有3种,分别是填埋、焚烧和堆肥。三种方式中,填埋方式容易对地下水造成严重污染,且需要大片的土地,一旦用于填埋,这片土地就有长达几十年无法使用。对于现在这寸土寸金的年代来说,填埋方式不仅土地成本昂贵,而且存在很大的环保隐患。

第二种方式堆肥项目处理规模较小,并不能充当主要的垃圾处理方式。所以,垃圾焚烧发电就当仁不让地成为了未来重点的垃圾处理方式。垃圾焚烧发电不仅占地面积小,处理相同规模的垃圾占地只需要填埋方式的十分之一,而且垃圾焚烧之后产生的热能可以供暖,也可以发电,更符合“无害化”与“资源化”的双重需求。

正因为垃圾焚烧有着其他两种方式没有的优势,近年来,垃圾焚烧发电方式在垃圾处理的三种方式中是增速最快的。尽管填埋方式仍然是生活垃圾无害化处理中使用最多的一种方式,但是焚烧方式的复合增速远远高出了填埋方式。从2007年至2014年,填埋方式处理量累计增长40.76%,年复合增速才5%,几乎维持不变;而垃圾焚烧方式处理量累计增长了2.7倍,年复合增速高达20.62%,增速十分迅猛。

身处垃圾焚烧发电这一高速增长、未来前景很好的行业内,绿色环保动力发挥的空间还有很大。

六、估值便宜

香港市场中,做固废处置的上市公司有中国光大(0257.HK)、粤丰环保(1381.HK)、首创环境(3989.HK)和东江环保(0895.HK)。从相对估值角度看,目前绿色动力环保10倍的PE和1.13倍的PB在同行业中仍然处于低都属于较低水平,估值较为便宜。

绿色动力环保中期业绩表现十分亮眼,营收同比增加近30%,净利更是同比大幅提升50%。这一增速在同行业内都是遥遥领先于其他几家的。但是绿色动力环保的股价却是港股市场5家固废处置企业中跌得最惨的,从年初至今,绿色动力环保的股价跌幅高达近36%,表现也远差于行业。

我们知道环保股这一波杀下来主要是各种做空事件层出不穷,而做空的逻辑无外乎就是质疑民企做假账和BOT模式。但是BOT记账模式是国际会计准则规定的,跟上市公司半毛钱关系也没有;退一万步,股价都跌了这么多了,不看好的投资者也该走光了,留下的都是认可BOT模式的,而且相信未来参与的投资者也都是认可模式的,所以这个位置看来也不算大问题。被做空出事的基本都是民企,虽然不代表国企就一定没事,至少国企不敢那么猖狂,有一定的安全边际;就算国企也出了差错,有国家兜着,换个领导公司继续运营。

所以,绿色动力环保目前市值小,未来的扩张空间和业绩弹性都较大,估值还存在修复的空间。

此外,绿色动力环保还正在启动A股上市计划,如果未来公司能顺利在A股上市,相信公司的估值也能够得到进一步的提升。