下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“停产减排霾未收,蓝天碧云未成眸。北风不与督查便,雾霾深深锁帝都”。进入12月,中到重度雾霾再次笼盖了京津冀、川陕渝、晋鲁豫等地区。

面对四面霾伏,四处爆表的雾霾,大气治理任重而道远,天然气在大气治理中肩负中国能源结构优化的使命,天然气的终端推广将对雾霾治理起到最关键的作用。

而沪港通里面正好有这样一只燃气股,新奥能源(2688.HK)。既能受益于天然气价格改革,又能受到大气污染治理的推动,在去年之内也将美元债的包袱甩掉了1/3,今年的业绩应该会明显改善。

一、新奥能源家大业大

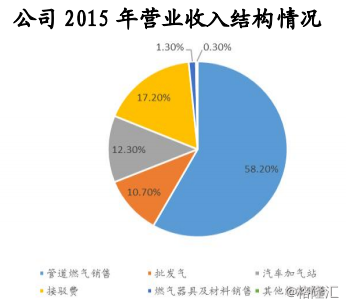

新奥能源是国内最大的城市燃气分销商之一。公司1992年开始从事城市管道燃气业务,是国内最大的城市燃气分销商之一。公司主要业务为管道燃气销售、燃气接驳和汽车燃气加气站的建设和运营。截至去年年底,公司在国内拥有152个城市燃气项目,合共17个省市及自治区,覆盖可接驳人口超过7154万人。

二、天然气价格下行,毛利率和销量有望双击

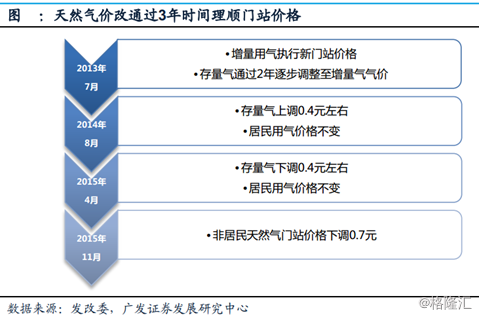

发改委于去年2月底宣布,自2015年4月1日起将存量气和增量气门站价格并轨,全面理顺非居民用气价格,同时放开直供用户用气价格,居民用气门站价格不作调整。根据发改委的通知,4月1日起,各省份增量气最高门站价格每立方米降低0.44元,存量气最高门站价格提高0.04元,实现价格并轨。

2015年11月,发改委再次发布新的调价通知,在降低非居民用气门站价格0.7元/立方米的基础上提出要进一步提高天然气价格市场化。今年10月份以来,国家发改委又陆续发布一系列天然气价格改革政策及通知,整体方向都是天然气管输、储气、化肥用气等进一步市场化。

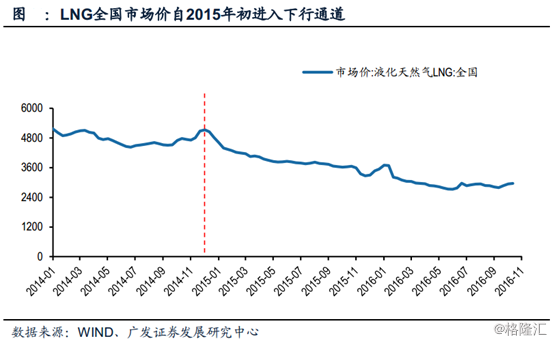

既然天然气价格改革的方向是更加市场化,与市场上的其他替代能源价格更加贴近。考虑到近两年油价从100美元/桶以上腰斩到如今的50美元/桶左右,天然气价格仍然有很大的下行空间。2015年实施天然气价格改革之后,天然气的市场价也确实如此,跟着油价下行了不少。

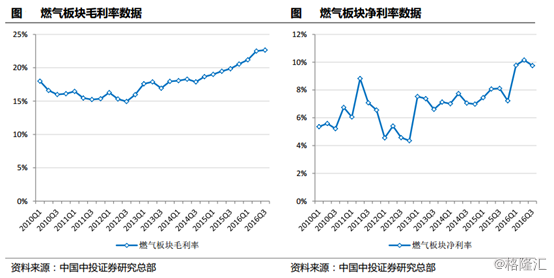

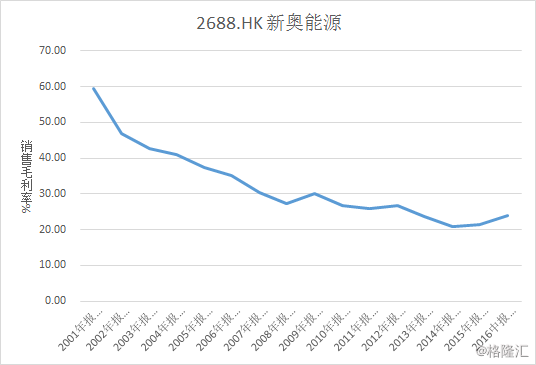

天然气价格下行的过程中,终端销售价往往下降的幅度更低,也就是说燃气公司的销售毛利率会相应提升。而且,天然气价格下降也会同时刺激其销量的上升。毛利率与销量的同时激升,应该能显著改善新奥能源的盈利状况。

从新奥能源这些年的毛利率也能够看出,自2015年开始,销售毛利率已经从20.87%增长至今年年中的23.86%,增幅为3%。毛利率与销量的改善,会形成双击。

三、“煤改气”促销量

严峻的大气污染形势将持续倒逼京津冀及周边地区加快“煤改气”步伐,驱动天然气消费量提升。

国家发改委在《关于建立保障天然气稳定供应长效机制的若干意见》中提出到2020年满足“煤改气”工程用天然气需求将达1,120亿立方米;国家发改委、能源局、环保部等七部委发布的《燃煤锅炉节能环保综合提升工程实施方案》中也明确提出到2018年淘汰落后燃煤锅炉40万吨。

在大气污染如此严重,连河北上百名官员都要出面向市民道歉的情况下,各省市的治理雾霾的压力也非常大。为了大力改善空气污染,京冀辽、广东、山东、浙江等地方ZF纷纷出台各自的补贴政策,帮助推进淘汰燃煤锅炉,使用更清洁的天然气。

如果公司能够抓住“煤改气”的契机,大力推进工业燃煤锅炉的煤改气,新奥能源未来在“煤改气”这一块就能够大大拓展销量,而且新增用户还能够为公司带来一大笔接驳费,接驳业务的毛利率又要比燃气销售业务还要高很多。以公司去年为例,2015年公司开发的煤改气用户就已经占到了新开发工商业用户总数的39%。相信新奥能源在今年及以后如果能够充分利用“煤改气”的契机,必能够大大改善自身的盈利能力。

四、煤价暴涨下,天然气优势凸显

我们都知道,今年以来很多原材料涨价明显,其中尤以黑色系的涨幅最为显眼。2016年年初,焦炭价格最低点558 元,目前已经飙升至1870元,涨幅超200%;焦煤期货年初盘面刚过500元,目前已经涨到1344元,涨幅也是超过了200%;动力煤价格也有去年的300多元飙升到了现在的540元,曾经甚至一度到了660元的高点。

由于动力煤是火电的主要成本来源,动力煤等价格的飙升大大提高了火电的成本,挤压了火电的利润空间。作为动力煤等的替代性能源之一的天然气价格又正处于下行空间,天然气的优势明显提升。这将明显促进天然气接下来的销量。

五、持续回购美元债改善今年汇兑损失

新奥能源2015年的营业收入为320.63亿元,同比增长10.2%;归属于股东的净利润为20.36 亿元,同比减少31.4%;每股基本盈利为1.88元,同比减少31.4%。

营收增加,但归属于股东的净利润和每股基本盈利却出现下降的主要原因是,可转债的公允价值变动带来了2亿元亏损和汇率变动带来了4.65亿元亏损。

为了应对人民币贬值的影响,新奥能源已经在2015年10月回购了2019年到期的4亿美元 3.25%债券中的3.35亿美元,及2021年到期7.5亿美元6%债券中的3,500万美元,并发行了25亿不超过五年期的3.68%定息人民币债券予以代替。也就是说,公司美债中的30%已经被置换出来。如此预估,今年汇兑损失较去年会减少约1.3亿元。

结语:

新奥能源(02688.HK)作为国内最大的燃气公司之一,一方面将受益于天然气价格下行、动力煤等价格飙升以及“煤改气”等因素,在利润率和销量方面会得到改善;另一方面由于公司在去年已经将1/3的美债包袱都甩出去,预计今年在可转债及汇兑损失方面都将得到很大改善。此外,新奥能源即使对比港股市场上的燃气公司,估值也相对便宜,PE为13.65倍,PB为2.28倍。要知道A股市场上的燃气公司中,30倍PE都不算贵。