下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

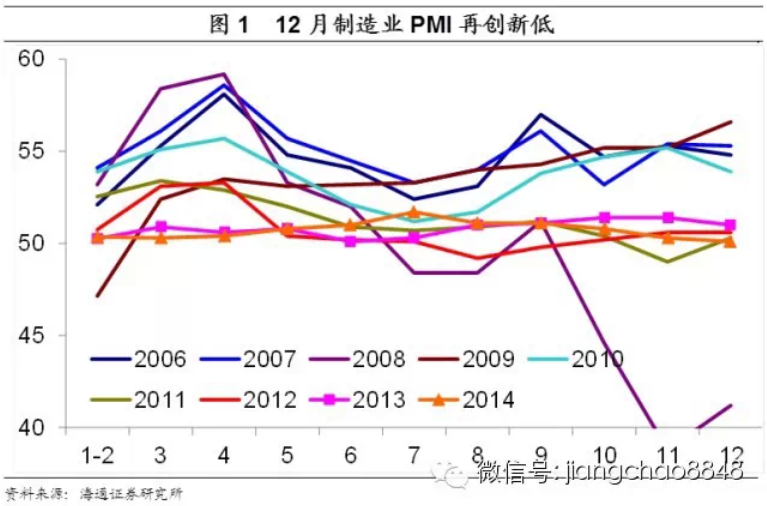

14年12月全国PMI数据解读:增长动力不足,宽松仍需加码

作者:姜超、顾潇啸、于博

12月PMI跌至50.1,连续6个月下滑并创18个月新低,指向制造业景气继续走弱、经济增长动力不足,联系12月以来发电耗煤增速依然徘徊在-10%左右,预示短期经济低迷延续、15年经济开局压力较大,宽松货币政策仍需加码。

一、制造业景气继续走弱

12月PMI的主要分项普遍下跌,其中生产、新订单、购进价格均对PMI产生负向拖累。

二、内需羸弱外需尚可

12月新订单较11月下降0.5个百分点至50.4,连续3个月回落、处历年中偏低水平。虽然11月中旬以来地产销量增速持续好转,但前期持续负增令需求萎靡不振,好转仍需时日。12月新出口订单回升0.7个百分点至49.1,依然位于荣枯线下,显示外需差强人意,虽然美国经济保持强劲增长,但欧元区和日本增势疲弱、新兴市场国家亮点难寻,外需总体一般。

三、生产继续下滑

12月生产指数较11月回落0.3个百分点至52.2。需求整体较为疲弱、库存状况转差,令生产继续回落,这与12月发电耗煤同比增速仍在-10%左右相一致。

四、库存状况转差

12月原材料库存继续回落而产成品库存回升,显示库存状况再度恶化。当企业面临需求下行时,首先会去化原材料库存,而产成品库存则会堆积,进而造成库存状况恶化。

五、通缩风险未消

12月购进价格小幅下跌1.5个百分点至43.2,连续5个月处于荣枯线下。预计12月PPI环比-0.4%、继续负增,同比降幅扩大至3.1%,通缩风险未消。

六、就业指标微幅回落

12月就业指数为48.1,较11月微幅回落,依然位于荣枯线下。从历年比较看,处于08年以来的次低点。PMI就业较难显示实际就业形势,源于人口红利拐点已过,劳动力供给下降,统计局3季度数据显示当前就业无忧,增长与就业正在脱钩。

来源:海通证券