下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:Leona

编者按:美图的上市,可能会改变很多东西。美图在本月18日通过了港交所聆讯,继昨日后,今日再度献上一文,之后还将连续刊登会员对美图IPO这一里程碑事件的系列分析。或许,我们未来回首和分析香港资本市场,并盘点我们的投资收获,会对这家公司在这个冬天的IPO,报以感激!

美图自从在港交所提交招股书之后,受到市场的热烈讨论。首先因为美图估值将达到50-60亿美金,上市之后将一举成为港股市场仅次于腾讯的互联网公司,也更因为美图这个公司表面上看存在很多问题,大量亏损,拥有大量用户数却依靠硬件收入,变现模式不清晰等等。对于普通投资者来说,接触到的信息有限,对互联网了解也有限,加上一些媒体的错误报道,所以难免对美图会存在一些认识上面的误区。

对一个公司进行分析,首先要对公司有个清楚的了解,而这些了解不仅仅是看看新闻报道就完事了。像对于美图这样的明星公司,媒体肯定是要消费一下的,内容难免出现错误。本文就着重解释下普通投资者对美图的几大错误认识,只有了解到这些错误,对公司有个正确的认识,才能更好对美图进行分析,然后才能深入了解公司的价值并进行投资决策。

错误认识一:美图巨亏63亿?

在美图递交IPO资料之后,就有很多媒体报道了美图将在香港上市的事。 其中很多媒体都提到了这么个事,美图巨亏63亿,而且很多都是知名媒体发的文章,并把这个点作为吸引读者的关键。

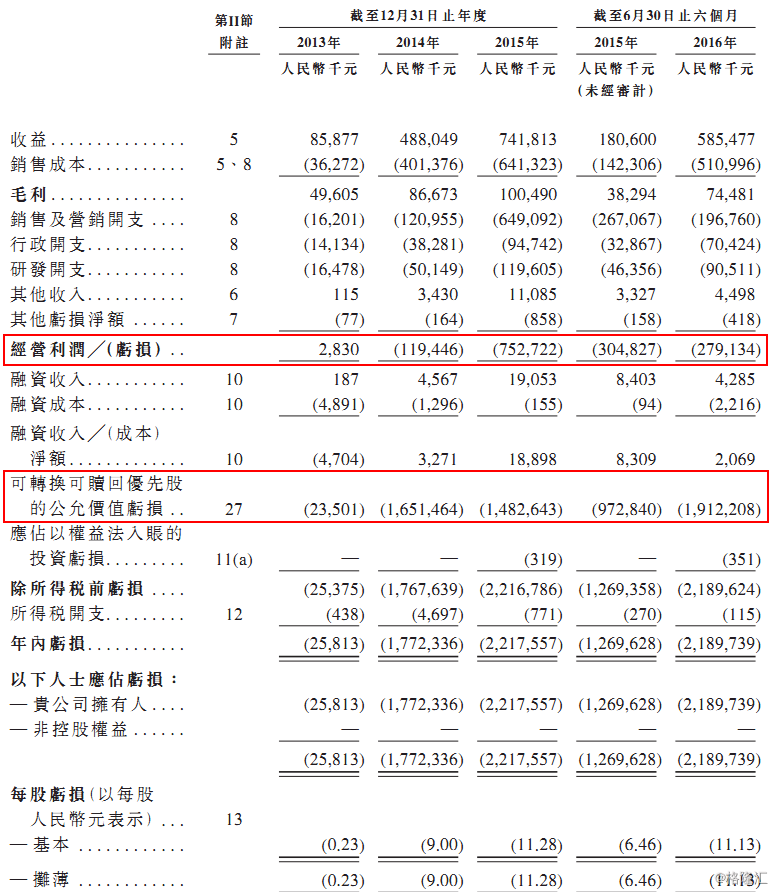

亏损63亿从数字上讲没有错,但其实这个63亿亏损不能表达公司真实的状况,公司实际亏损远远小于这个数字。

从公司财报中看出,美图亏损主要来自于——可转换可赎回优先股的公允价值亏损。

这个亏损完全是因为会计准则上对“可转换可赎回优先股”的处理造成的,并不是企业真是的亏损。

1:什么是优先股

优先股就是相对于普通股而言的一个概念,普通股就是我们一般炒股买卖的那种股票,优先股在利润分红及剩余财产分配上享有优先权,但是一般来说没有投票权,一般来说也不能在二级市场交易。

优先股形式上更像是个债券,能稳定的获得分红,但是不能享受普通股的其他权利,所以他的估值也是非常简单,下一期分红除以一个折现率就是优先股的价值。

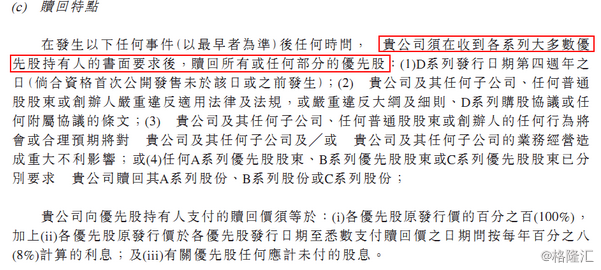

2:可赎回

可赎回是赋予投资方或者被投资公司的一个权力,如果是投资方拥有这个权力,投资方可以要求上市公司花钱把他们手上持有的优先股买回去,如果被投资公司持有这个权力,公司可以花钱把这个优先股买回来注销掉。

对于美图来说(下图),这个可赎回的权力是赋予投资方的

由于可赎回的特点,这个优先股在国际会计准则下就会计为负债,意思大概就是未来可能会有一笔本金的支出,类似于负债归还本金,和负债的形式比较像,所以IFRS要求计入负债项。

3:可转换

可转换优先股的意思是投资方可以选择把优先股转换成普通股,由于优先股只是享有优先分红和求偿的权力,并不具备普通股的权力,价值也和普通股不一样。如果未来公司快速成长,公司的普通股价值会上升,但是优先股的价值则不会上升,所以可以把这个可转换看作一个看涨的期权。那么像美图这样,公司不断在壮大,这个期权就越来越值钱,也就是说这个“转换可赎回优先股”的价值越来越大,但是这项是放在负债下面的,会计上就变成负债越来越大,于是就演变成了公司巨亏63亿。而且这么来说,公司是资不抵债的。

所以如果公司IPO成功,这些可转债都会转成普通股,那以后也就没了这个巨大亏损的隐患。

总而言之:只是一个会计处理,对公司的持续经营不会产生任何影响,并且公司越值钱,亏损越大。在公司上市之后,这个项目就会消失。

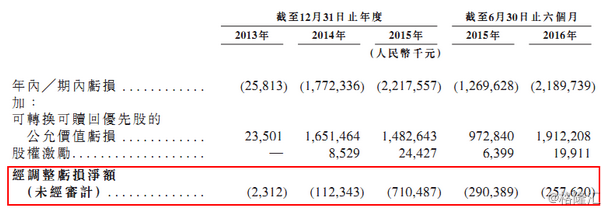

若扣除优先股公允价值亏损的影响,美图经调整累计亏损为12亿元。也就是说,美图公司还是亏损,但有51亿元的账面亏损,这其实是投资人的资产增值部分,不是真正的亏损。

错误认识二:IPO是迫于风投退出压力?

美图看上去急匆匆上市,有些媒体自然会联想到风投退出的问题,被说成美图上市是因为迫于投资者的压力。

美图是2013年7月在开满群岛注册成立的,成立之后不久李开复就投资了500万美元,在之后的几年,美图先后进行了ABCD四轮融资。

2014年1月,创新工厂携手IDG和启明创投,通过A-2A和A-2B系列优先股投资了4460万美元和1040万美元。

2014年5月,美图发行B系列优先股,总代价为1.145亿美元,投资方包括H Capital I,L.P、Ceyuan Ventures、IDG等。

2015年1月,美图发行C系列优先股,总代价为1.9亿美元,投资方包括启明投资、H Capital I,L.P、IDG等。

2016年4月,美图发行D系列优先股,筹集资金1.36亿美元,投资方包括Keywise MT、A Plus Global Holdings Ltd.、King Terrace Limited等。

通过这天使轮加上ABCD四轮融资,美图总共融资约5亿美元。

除了天使投资人蔡文胜,最早进去的创新工厂也只投了3年不到,3年对于一个风投来说,只是一个非常短的时间,一个项目一般都要个5年左右。而如果蔡文胜想要退出,最近几年的5次融资中,随便卖点老股都完全可以赚N倍,何况蔡文胜对于美图并不止是投资人那么简单,说是经营者可能更恰当,所以美图IPO并不是投资人的压力。我认为,可能是2008年公司成立时当初创业的小伙伴们,手中拿有一些股权,辛苦创业这么多年,现在也需要改善下生活。

错误认识三:美图是个硬件公司?

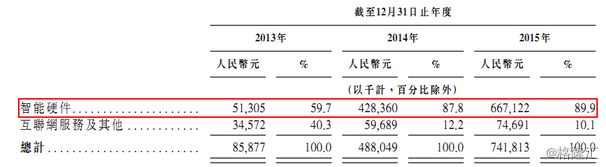

因为美图目前的收入90%来自于智能硬件,也就是美图相机,美图手机上半年卖了28.9万部,创造了5.56亿的销售收入,折合每部手机的出厂价高达1903元,所以也有人嘲笑美图是个披着互联网外衣的硬件公司。

这样的说法其实忽略掉了很重要的一点,即美图的用户数,美图的MAU有4.3亿,这个数字放在全球互联网界都是排得上号的,而对这么多用户的变现工作目前开发的非常少,比如对比新浪微博,微博的月活用户约为2.8亿,但是上半年微博的广告收入高达14.38亿,而美图的广告收入仅仅只有2590万,这么低的广告收入,然后再逛下美图旗下主要几款的APP,广告几乎没有,为数不多的广告也是在推荐美图的其他APP,可见美图并没有在广告业务花很多心思,更多是在完善产品体验。凭借美图的用户量级,怎么卖都不至于卖出这么点广告。所以美图只要在广告业务上花点力气就能赚很多钱,要知道广告的价值和有多少人看是直接相关的,也就是月活数。另外更别说未来社交生态的构建,美妆电商的推出等等。美图未来整个收入结构可能要完全颠倒下,智能硬件未来可能只有10%。

即使对于硬件业务,我们也不能用传统的思维去思考。有人说智能手机增长已经到头,美图手机在技术等方面没有任何优势,美图推出智能手机完全是一部错棋。

其实我们应该把它看作是美图品牌知名度所衍生业务。根据美图公司于2016年8月对统计学上属重大的随机美图手机用户样本进行的调查,约75%的智能手机是由现有应用用户购买。对手机品牌的了解基本来自于美图的软件产品。

而且美图手机,几乎没有什么黑科技,也没有什么特别优势,它的定位肯定不是传统的手机厂商,比如小米华为OV这类的。我们仔细观察那些拥有美拍手机的女性,每个人日常生活都会使用另一部手机,只有在朋友聚会要自拍的时候,才会拿出美拍手机。而美拍手机因为定位于拍摄,外加自带美颜功能,拍照效果要大大好于传统智能手机。所以美拍手机的定位为带有上网通话功能的自拍相机或许会更为准确。

此外,我们观察到美图手机更本没有在其他外部渠道上面有推广,他的宣传无非依靠两种,一:自有APP推广,二:口口相传。女性对于物质追求简单来说就是你有我也得有,聚会时的自拍相机就是这个道理。类似卡西欧的自拍神器,它已经脱离了相机的本质,更多是一种奢侈品的概念。

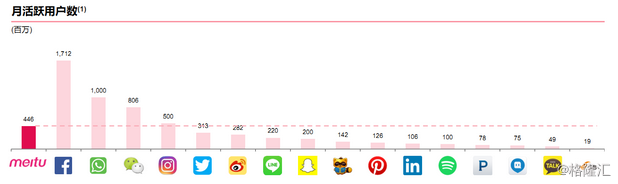

错误认识四:4.46亿月活已经到天花板了?

很多朋友对互联网不熟,所以说起4.46亿的月活用户数,并没有很大的概念

这张图很好给出了国际上知名互联网公司的月活数据,我们可以看到美图的月活约秒杀很多我们所熟知的产品。月活数据是互联网公司的核心,很多早期的互联网公司都依靠月活数据去进行估值,一般就是月活多少,然后估算每个用户价值,再一乘,就得到了公司的估值。

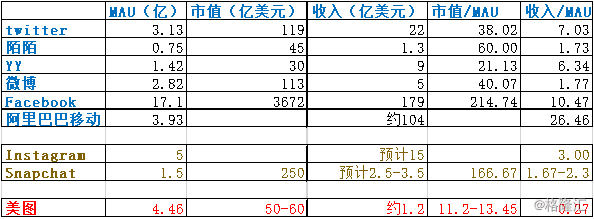

对比其他的互联网公司,无论从市值与MAU的对比还是收入和MAU的对比,美图都是处于垫底的位置,也就是说美图的50-60亿美金的市值相对较低,目前公司每名用户的变现能力也非常低,可见美图还完全没有开始发力。

但是因为不同互联网公司的性质不同,硬要说这样比也不是很科学。应该这么说,如果不考虑长远因素,美图这4.5亿的月活摆在这里,但凡是个搞过点互联网的,都能从这上面赚超过现在好几倍的钱。但是从公司经营者的角度,提高用户体验,获得更多的用户数才是首要任务。

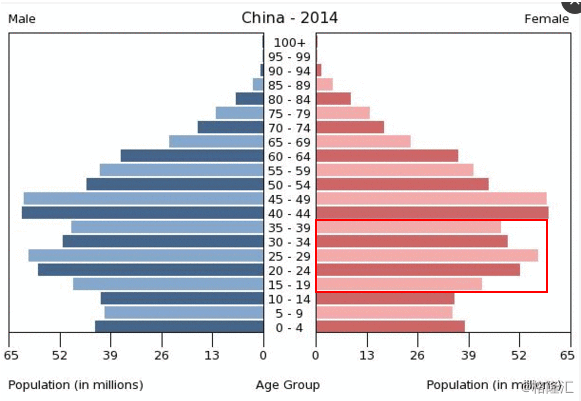

当我们和朋友交流的时候,我们发现很多朋友都担心美图的用户数已经接近饱和。原因根据最新的人口普查,中国15-40岁女性的数量略少于2.5亿,美图虽然没用公布中国按人头计算的用户数,但是估计也在1.5-2之间,美图已经覆盖了中国所有的年轻女性用户,而男性天然对美颜相机不感冒。所以有人担心美图用户数的增长。但是我们在招股书中可以看到,美图已经在海外进行了广泛布局。

而且美图选择香港上市的其中一个意思就是,希望走国际化的路线,毕竟爱美是没有国家地域种族宗教限制的。

总结

总结下来就是,美图并没有亏很多钱,上市也不是迫于风投的压力,公司广告等业务还没有开始贡献收入,美图拥有巨大有价值的用户数量并且相信仍然可以继续增长。过了聆讯的美图相信不久就可以上市,在了解了市场对美图的一些错误认识之后,我相信大家可以对美图有个更清晰的认识了。