下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

海水有涨落,是因为受到潮汐力的作用;太阳有升落,是因为地球自转的原因。那么,市场中股票价格的腾落,什么因素主导了其沉浮?

对于这样一个简单的问题,或许我们太常见,而漠视或忘记了探寻背后原因。苹果不知从树上持续跌落了几千年,砸了多少人清醒的脑袋,而发现天体运行秘密的却只有牛顿一人。有些问题,真的是需要静下来问自己一个为什么。

投资者去认真对待和思考股票波动的这个问题,将有助于投资者了解资本市场的秘密,这正如掌握好脚下的油门,对于开好汽车的意义。

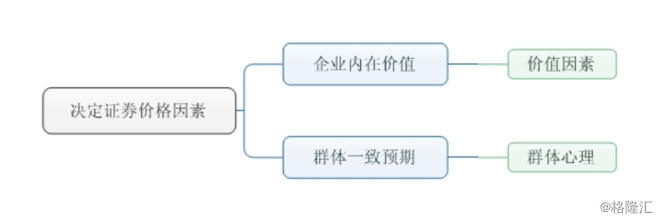

对于股票价格波动原因,可归结为以下三种主要典型的观点。

1 群体心理决定论

该观点认为,股票不过是一张时而遭人抛弃,时而被人追逐的凭证,当人们争相抢购时,它的价格就会上涨,反之,就会下跌。因此,群体心理的潮涨潮落,决定着股票价格的波动。

在某电视台一期基金人才招聘真人秀节目中,当应聘者说在投资时不会追逐热点的股票时,其中一个面试老板顿时火大,厉声说道:“你不去买趋势大好的股票,你买什么?全通教育从30多元,涨到300多元,这样的大牛股你不买?你买什么?”(注:后来全通教育涨到460多元)。

实质上,在这个老板的心中,对于股价波动的认识,恐怕正是群体心理决定论。当群体心理认可一个股票的时候,这个股票就会有价值,价格就会上涨。大而观之,牛市也正是基于这样一种群体心理的一致预期形成的。在牛市环境上,几乎所有上都相信上涨是唯一的方向,即便铁石心肠的人也难以拒绝价格连续上涨的股票。

索罗斯对群体心理有着更深刻的思考,他提出了有名的“反身性”理论,“反身性”理论引出的投资思维是,如果能够找到一个“引擎”引导市场或启动某个趋势,这种趋势会影响众多的参与者采取顺应趋势的交易,如果采取相同交易行为的参与者足够多、力量足够大,则趋势得以加强,而加强了的趋势又进一步强化了参与者的顺应趋势行为,并使得趋势更加加强。这种市场趋势与参与者行为的相互加强,形成一个正反馈的自激励链条。

反之,在股价下跌过程中,也是如此,通过形成一个正反馈的自激励链条,使股价跌到不可思议的地步。

这种群体心理决定观点,可以很好的解释股票漫无边际的上涨或下跌。但其自身的缺陷也尤其明显:投资者如何能够及时、有效捕捉到群体心理冷热变化,并适时介入其中而获利,则是十分困难的事。

正是由于群体心理的不可预测性,股价有时会涨到令人不可思议的地方。在荷兰“郁金香事件”中, 1637年2月,一枚“永远的奥古斯都”郁金香球茎的售价曾高达6700荷兰盾。这一价钱,足以买下阿姆斯特丹运河边的一幢豪宅,而当时荷兰人的平均年收入只有150荷兰盾。而后若干年郁金香的价格平均下跌90%,那些普通品种的郁金香更是几乎一文不值,甚至不如一只洋葱的售价。

在这些事例中,不难得到一个具有普遍意义的教益:作为积极型投资者,应该重视群体心理对股价的影响,但却是要极其小心,努力避免被这种不可捉摸、充满力量的群体心理愚弄。更加聪明的行为是要去观察和熟悉群体心理的特点和规律,小心翼翼的利用这种莽撞的原力为已所用。

2 内在价值决定论

该观点认为,股价是由企业的内在价值决定的,当股价超过内在价值太多时,就会存在着股价虚高的情况。但内在价值是一个难以直接观测的量,只能大概的估值。通常认为,内在价值是事实证明企业所具有的价值,例如,资产、收益、股息、确凿的发展前景,这些因素是实实在在的,不同于群体心理预期的过度反应行为导致产生的市场报价。

对于内在价值与股价的关系,美国投资大师格雷厄姆深刻认识到了其中奥妙,他认为股价将最终反映出企业的内在价值(经过折算过的净资产),因此,在投资时,应该选择那些价格低于净资产价值且市盈率较低的股票。然后,安然不动,等待股票价格向内在价值的回归。

内在价值决定论一个显著的优点是,他提供了一种可以为投资者实实在在掌握的投资方法,他指出了内在价值是股票价格的锚定点、波动参考中心,而不需要靠猜测和幻想去买卖股票。那就是在价格低于内在价值时买入,价格回归到内在价值以后卖出。

按照这种方法,投资者通常会在熊市时或企业出现困境时买入股票,拥有较好的安全边际,使投资者免于大幅的亏损。

但这种方法忽视了群体心理也可能为投资者带来丰厚利润的这一潜在选项,往往会使得投资成绩显然不错,但略显平庸。

3 内在价值和群体心理决定论

格雷厄姆认为股票价格由内在价值决定,在足够长的时间内,价格总是要向价值回归的。

但对于股票价格由内在价值决定的观点,费雪有更为独特的认识,他在《股市投资致富之道》一书中有这样的论述:“提请投资者关注某些因资产价值减少而可能出现的廉价股票。我们可以选择几年之前出现的这样一类股票,以后见之明的方法来验证这些股票的市场表现。你会发现,他们所代表的资产价值与股票价格的市场趋势几乎没有任何关系…,但资产价值的波动程度比股价要平稳得多,这说明资产价值根本就没有能力推动股价产生如此之大的变化”。

从费雪的言论可以得出,资产价值并不能使股价超过其自身波动之外的巨大变化,那使股价产生的巨大的波动的另一种因素是什么呢?费雪对此谈到。“实际上,主要是由两个紧密相关的因素促使股票价格上涨,一是股票收益能力的增长,另一个重要的因素,则是投资者对该股票未来收益能力的共同认识…,不管怎样,只有每股收益稳定增长,市盈率(金融界对这种股票给予越来越高的评价)稳定提高,才能造成成长型股票价值的增长。两者者的结合,将为投资者带来巨大的净收益”。显然,费雪将股价产生巨大波动的因素归结于投资者共同认识,也就是我这里所谈到的群体心理。

格雷厄姆当初并不是没有发现群体心理对股价的显著影响,而是认为群体心理难以为普通投资者所把握。的确,当使用自己掌握不了的“武器”时,有时是会伤害自己。

群体心理虽难以把握,但这不应妨碍我们对股票价格波动的进一步认识。市场中有许多积极上进的投资者,他们通过自己的专注和研究,利用所处的专业优势,他们有时或许可以在某个阶段利用群体心理这种“武器”。

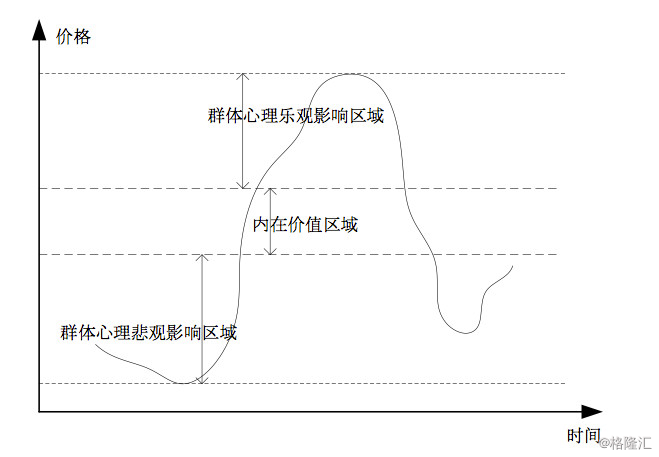

实质上,对股票价值的波动,可以有更为广阔视野和观点,那就是内在价值与群体心理决定论,即股票的价格是企业内在价值和群体心理预期共同形成的,内在价值影响着价格波动的中枢区间,群体心理影响着价格的波动幅度。这种关系可以用下图表示。

图 股票价格的波动影响因素

对于股票价格的波动,当群体心理预期乐观时,股票的价格为:

价格=内在价值+乐观预期

当群体心理悲观时,股票的价格为:

价格=内在价值-悲观预期

股票价格的波动与内在价值和群体心理的关系可以用下图表示。

4 小结

在投资的世界里,若必须要选边站队,我会选择第三种观点,即内在价值和群体心理决定论,该观点认为,股票的价格波动是由内在价值和群体心理两大因素所主导的观点。

如果一定要从这则思维辨析中,得到具有操作实务的结论,我给出的建议时:作为积极投资者,在购买股票的时候,应当时刻谨记内在价值对股票价格的锚定作用,不要在离内在价值之上太远的地方买入,不要在离内在价值之下太远的地方卖出;同时,也要利用和规避群体心理对投资业绩的助力或抹杀。

当然,前提是,你要能大致的评估出股票的内在价值,也要能认清群体心理所处的状态,否则,很容易被自己手中玩的不熟的“双节棍”,敲痛了自己,丢失了财富。