下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

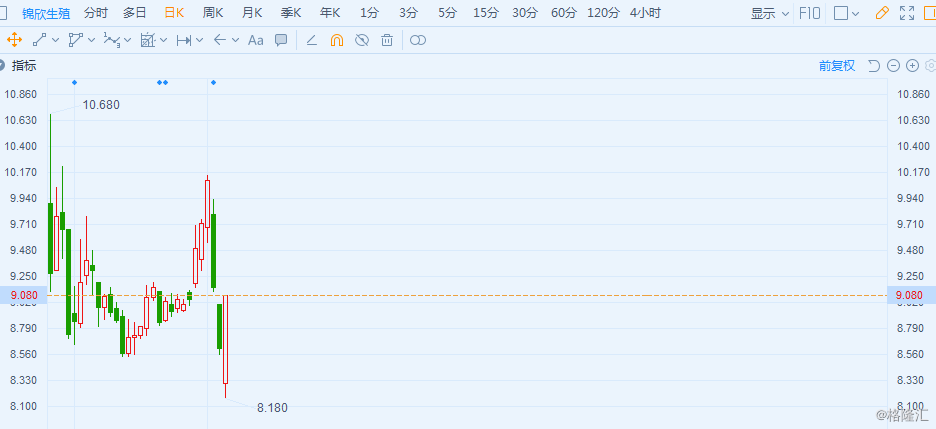

(行情来源:富途证券)

瑞信研报指,估计潜在的中国辅助生殖服务市场规模约294亿美元,是去年实际市场规模38亿美元约8倍,在生育率不足,以及可负担的情况增加下,相信辅助生殖服务可受惠。同时,公司目前有关项目仍在发展阶段,潜力巨大,且入门门槛高,行业竞争者有限。首予其“跑赢大市”评级及公司12.25港元目标价。而摩根士丹利预计,公司2018至2021年收入及经调纯利的年复合增长率分别为40%及56%,首予其“增持”评级,目标价11港元。香港招商证券首次给予锦欣生殖买入评级,目标价11.1港元。

首页 > 事件详情

(行情来源:富途证券)

相关股票