下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

技术、流量、盈利:三轮驱动下彩生活(1778.HK)的估值提升-格隆汇

在中国,业主与物业公司很难实现双赢。铺天盖地的投诉、纠纷,似乎绝大多数业主与物业公司之间,都有各种各样的龃龉。

物业管理费低与物业服务差,就像是鸡和蛋的关系,处于一种无解的纠缠之中。不论业主还是物业公司,都觉得自己吃亏了,受累不讨好。而居民彼此,则自扫门前雪,公共外部性沦为负值……

事实上,这个问题直指物业管理行业的两大痛点,即:难以上涨的物业管理费与日益上涨的劳动力成本之间的矛盾;及物业公司的传统粗放式管理与业主的精细化要求之间的矛盾。而在物业公司未来的竞争中,谁能解决好上述矛盾,谁便能赢得更广阔的市场,占领更大的增长空间。

当然,解决这个问题,不仅需要技术,要智慧,更需要商业模式的创新。

一、技术创新实现服务效率的提升

在文章《彩生活(1778.HK):打响了社区服务行业“农村包围城市”的第一枪》中,有提到彩生活(1778.HK)的战略格局。对于起家中端市场的物业管理公司,与其和高端物业争夺有钱人的市场,不如去做“下沉”,开拓二三线中端楼盘的广阔市场。正如五环外的拼多多、深耕三四线地产的碧桂园,将下沉做到极致的公司,最后都实现了自身的价值。

然而,想要服务下沉并不容易。首先中端市场服务的人群通常具备极强的价格敏感性,因此提升物业费难度很大;其次因为物业管理费普遍偏低,所以物业管理公司想要实现盈利的难度被大幅提升。

记得唐学斌先生讲的一个段子,某保障型住房小区,物业费为每月一平米1角,居民以半开玩笑式的口吻拒绝交费,他们说:“这么点钱,你就当零头,给我抹了吧!^^”这也真实地反映了对中端市场的管理难度。因此,彩生活想要啃下中端市场这块“硬骨头”,就必须利用强有力的工具武装自己。

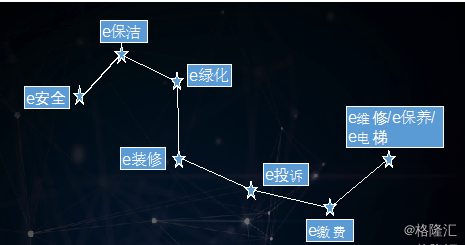

工欲善其事,必先利其器—“北斗七星”

维修、清洁、安全、绿化、缴费、投诉、装修,是传统物业管理服务的七大主要板块,主要服务于社区的公共空间,具有公共服务的特性。然而,公共服务具有外部性,且服务者与被服务者之间往往无法建立一一对应关系,会造成业主、物业公司、以及服务人员之间互相推诿扯皮。

举个例子,因为清洁人员没有清洁,业主发现社区社区卫生问题,于是认为物业公司不作为。物业公司对清洁人员追责,清洁人员推脱说:是清洁后,又被弄脏的。这些场景,在传统的物业管理模式下比比皆是,而通常的解决方法就是增加监督管理人员,或是增加清洁人员,进而保证业主的服务体验,但是随之而来的问题就是成本的上升。

彩生活借助移动互联网和物联网,针对上述七大服务板块搭建标准化、订单化的监控平台,统称为“北斗七星”。“北斗七星”将每一项服务拆解成为订单,将服务责任落实到接单人,并以服务结果作为结算依据,实现对接单人的实施奖惩。

比如刚才的例子中,彩生活通过“北斗七星”之中的e清洁平台,向清洁人员发出周期性的清洁作业订单,清洁人员完成订单工作后上传照片,待平台验收后将会获得实时奖金分配。这样不仅清晰了工作权责,也方便订单的监控与反馈,轻松避免了上述三方扯皮的现象。

近些年彩生活除了在自管的社区内深耕细作外,也积极通过平台输出的方式与行业内的优秀物业公司合作。根据合作伙伴的需求,将彩生活的底层技术向合作伙伴输出。“北斗七星”的适用范围如此丰富,以至于非物业管理的场景也适用。例如,2018年彩生活与长沙市公安局达成平台输出合作,针对巡逻防控、违规停车、群防群治等方面进行合作,其底层技术就应用了“北斗七星”中的“e安全”系统。这也充分说明,彩生活的技术虽然起源于中端市场,但是同样也可以满足高端“挑剔”市场的需求。

二、流量与盈利的辨证

虽然“北斗七星”解决了成本控制的问题,但是彩生活依然面临中端市场物业费低、涨价难等挑战。因此除了“节流”,想要增长利润还必须“开源”—即增加管理面积,或创新增值业务收入。

1. “土地革命”—驱动规模扩张

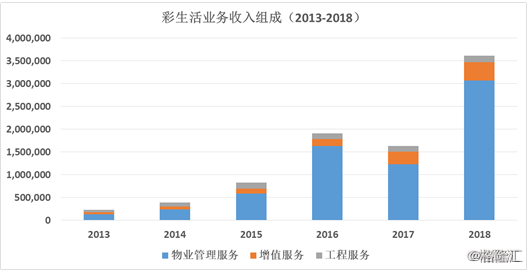

随着在市场上的持续扩张,彩生活的创收能力也在迅猛增长。2018年全年收入36.1亿元,与2013年的2.3亿元相比,增长15倍。而从收入结构上看,主要来源仍然为物业管理收入,该部分占2018年全年收入接近85%。

面对这样的良好势头,唐学斌先生却在2019年的发展规划中,却提出了“土地革命”——

未来不靠物业利润增长。可能您会问,一家物业管理公司,利润增长不靠物业管理,靠什么?答案取决于,您将物业管理视为变现手段,还是流量入口。显然,彩生活选择了后者。

唐学斌先生说:物业管理是一个不好赚钱的行业,即使是物业管理费较为丰厚的高端物业,所能够赚取的也是“小钱”,但是如果可以转变思路,通过物业管理与业主建立长期关系,利用线下物理距离优势,为业主提供多样化的社区到家服务,将打开无限的盈利空间。

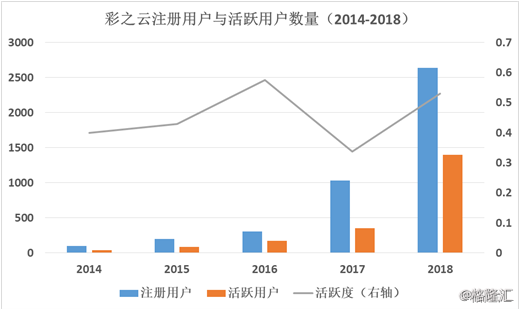

正是基于流量入口的定位,2019年彩生活决定将绝大部分的增量物业利润让渡给经营者,激励经营者提升服务品质,获得更多的管理项目,进而服务更多的业主。截止2018年末,彩生活的平台服务面积达到11.22亿平方米,其生态圈的注册用户也随之上升至2640万人。

2.“彩惠人生”—流量转化器

虽然“土地革命”帮助彩生活掌握了更多的社区资源,即流量入口,但是如何将这些线下的社区流量盘活并不是顺理成章的,特别是业主并不习惯在一个物业公司的APP上进行交易和消费。

彩生活的“彩之云”是行业内较早投入使用的“to C”物业APP,通过将业主与物业公司接触频繁的一些刚性功能(例如进出停车场、缴纳物业管理费等)线上化,同时配合客户经理的线下推广,彩生活实现社区业主注册成为线上用户的第一步。

2018年彩生活推出“彩惠人生”,目前整合了京东等多个电商平台。通过线上导流,“彩惠人生”帮助电商平台减少了获客成本,而电商平台将部分节约的成本作为物业管理费返还给业主,实现了物业公司、电商平台、业主的多方共赢。

针对“彩惠人生”的盈利模式,唐学斌先生说:“彩惠人生”是以缴纳物业管理费这一刚性需求为抓手,实现了业主在彩之云上频繁交易的流量转化器,因此永远不盈利。

虽然“彩惠人生”并不直接贡献利润,但是业主通过购买“彩惠人生”所获得的抵扣金除了可以用于缴纳物业管理费、停车费外,还可以转化成为“饭票”,在“饭票商城”进行消费。业主所有在“饭票商城”的消费,彩生活都是需要向供应商收取佣金,也间接实现了这部分流量的货币化。

(左为彩惠人生,右为饭票商城)

一句话概括起来:彩惠人生负责引流、激活交易,而当用户把“饭票”花出去消费,则实现流量的变现。事实上,2018年彩生活的增值服务收入4.08亿元之中已经有超过41%来源于线上推广服务,即业主在彩之云APP上消费所产生的佣金收入。而当规模扩张和流量转化的两个轮子都转起来之后,获得得利益要远远大于单纯只收物业费。这是一个放长线钓大鱼的远景战略。

三、估值

最后,谈谈彩生活的估值。

资本市场对任何一家公司的估值,首先要基于这是一家什么公司。那么物业管理公司,市场基于其稳定的现金流,会给出相对较高的估值。像同类中的碧桂园服务(6098.HK)、中海物业(2669.HK)等,以昨日收盘价对应,市盈率在30~35倍左右。如果公司增长较快,甚至还会有一些溢价。

然而,对于彩生活来讲,不得不承认目前的估值相对同类公司,远远偏低。这与最近两年因收购而产生了了大量的商誉与债务有关。毕竟资本市场只看结果。

从这个角度来看,2019年彩生活由“重收购”向“重增值”的转型方向发展,虽然是基于对市场趋势的判断,但事实上是也抓住了提升资本市场估值的要义。

轻资产,提高ROE,这是估值提升的第一步。

此外,在我看来,一旦彩生活的业务转型成功,那么还能否仅仅以物业公司去估值,都要画一个问号了。物业作为流量入口,进而实现增值服务盈利,这本质上已经有电商的味道了,或者是一个物业与电商的复合体。这将是彩生活估值提升的第二步。

当然,股票市场有交易预期的特性,在管理层主导的未来转型进程中,也许会有某个时刻,投资者捕捉到了它迅速扩张的市场份额、观察到了它增值服务营收占比的提升、或者是对“物业-增值”的闭环有所体悟,这些都将是估值爆发的契机。

A股去年四季报商誉减值的例子很好地教育了我们,一致预期的利空,结果无非是一根阴线;然而一致预期的利好,则会导致估值提升的“抢跑”。

因此,对于模式好、估值低的公司,我一向是坚持“看涨期权”的态度,宁可支付一点权利金去换取把握未来的机会,也不要到最后未能上车而空叹息。