下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

港股市场是一个唯业绩论的市场,港股业绩期刚刚落下帷幕,此时正是潜心研究财报和市场反应的最佳时间窗口。刚好自选股中有一家公司在公布业绩后股价表现强势,引起了笔者的注意,这家上市公司正是建业地产(0832.HK)。

一、合约销售破700亿 迎接高质量增长

3月28日,建业地产股份有限公司(简称"建业地产")宣布,2018年,建业地产获得收益约147.83亿元(人民币,单位下同),同比增长约6.52%;毛利约为50.91亿元,同比增长约55.18%;实现年度溢利约14.15亿元,同比增长约57.36%;母公司权益持有人应占溢利约为11.54亿元,较2017年增加约42.26%。

值得强调的是,建业的轻资产业务营业收入为6.75亿元,同比大幅增长119.2%,反应出建业的轻资产板块对于其业绩的贡献正在持续高速增加。

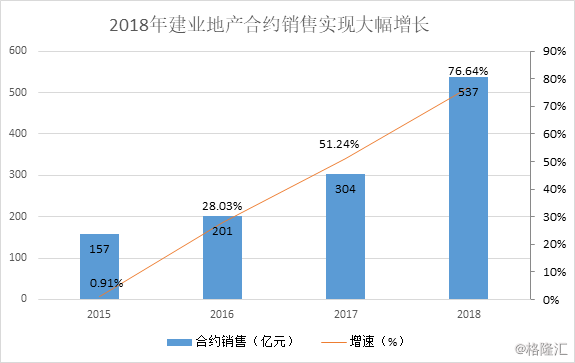

销售数据方面,2018年建业实现合同销售金额约723.66亿元,同比增长约97.2%。其中,重资产(即物业)合同销售金额约536.75亿元,同比大幅增长约76.5%,超额完成了2018年450亿的目标。按合同销售金额计算,2018年该集团在河南省市场占有率为6.7%。若是加上轻资产业务的销售额,建业在河南省的市占率则达到了9%,2019年建业目标在河南的市占率突破10%。

建业地产实现的是有质量的增长,这主要体现在两方面:一方面是建业的规模增长并没有牺牲盈利;另一方面是建业并非通过增加负债换取规模增长。

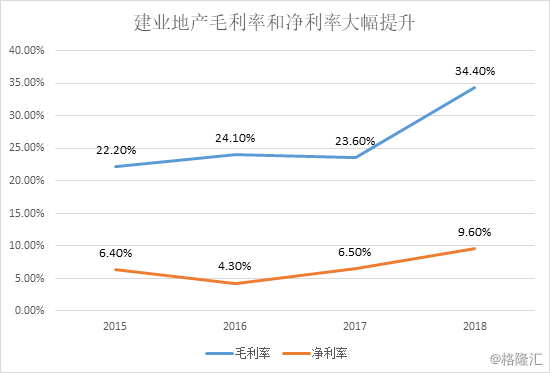

2018年建业地产的毛利率同比大幅增长了11个百分点,这主要是因为2018年结转的高毛利的产品占比增加。此外,建业的净利率去年同比提升了3.1个百分点,未来随着运营效率提升,销售金额结转,规模效应显现,净利率还将有望实现不断抬升。

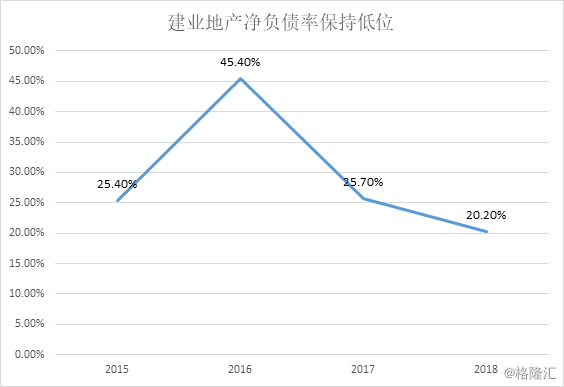

截至2018年底,建业的负债状况十分稳健,净负债率仅为20.2%,同比继续下降了5.5个百分点。与此同时,长短期债务比为2.71,现金短债比为3.33,同比略有优化,财务结构处于较为稳定的水平。低企业杠杆率为建业的安全稳健运营奠定了基础,同时在较大的融资空间下,公司也具备扩张优势。

在2018年房地产调控常态化和去杠杆的背景下,建业地产仍取得不俗的成绩,合同销售及利润增长表现亮眼。此时,我们不能忽视的一个问题是:为什么建业地产能取得如此佳绩?

建业地产股份有限公司是河南省内的龙头住宅开发商,成立于1992年,于2008年6月6日在香港联合交易所有限公司主板上市。

在当下多数房企走上追逐规模,全国扩张的道路时,建业地产始终坚持深耕河南市场,成为房地产市场的一股清流。而事实上,建业地产扎根河南的发展战略取得了卓著的成效,上市以来销售规模不断飙升。

建业从2002年推行省域化战略,深耕河南省,如今已有逾18年。回过头来看,建业地产的业绩在过去的18年发生了翻天覆地的变化,规模也由2002年的2个多亿增长了近500倍。期间多次雄踞河南销售榜榜首。

凭借自身深耕河南的专注力,借助河南地广人多,城镇化的后发优势,未来建业地产潜力不可小觑。

此外,由于多年深耕区域优势,建业地产进一步拓展了以"品牌输出、管理输出、服务输出"为特征的轻资产扩张模式,充分利用品牌价值,发掘业绩新增长点。

在建业地产子公司中原建业的轻资产运营模式获得成功后,建业地产开始大力拓展轻资产板块业务。2018年,公司轻资产合同销售金额约186.91亿元,同比大幅增长约197.2%。

正是专注的力量让河南房地产之王走得越来越好,越来越稳。

二、土储充足 蓄势未来

凡是过往,皆为序章。2018年的荣耀已是过去,而这将成为河南地产之王建业的新起点,展望未来,笔者认为建业地产的新征程才刚刚开启。

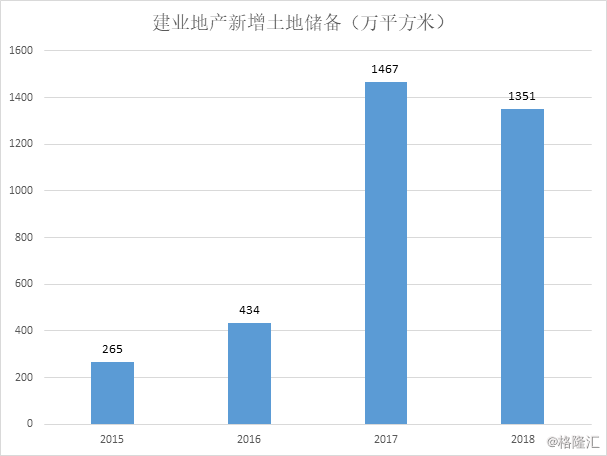

2018年建业新增土地建筑面积达1351万平方米,其中通过招拍挂和股权收购获取土地约548万平方米。新增土储均价约为1184元/平方米,占建业销售均价比重低,为未来保持有质量高增长奠定了坚实的基础。

以上新获取的土储全部来自河南,其中15.3%位于周口市,14.4%位于郑州市。此外,在逾4500万平方米的土地储备中,仅有1.9%位于海南三亚,其余均位于河南本省,显示建业坚持深耕河南的战略。

值得注意的是,建业也正式宣布将走出河南。但管理层强调,公司对建业走出河南"约法三章",一是管理半径以公司管控能力为基准;二是产品形态以中原文化小镇为模板;三是商业模式以轻资产模式为要求,一般参股不会超过20%,降低投资压力。在笔者看来,中原文化小镇的成功验证了可复制性,而低杠杆率与轻资产模式又为建业的新征程提供充足的弹药。建业走出河南,或许将为建业打开一片广阔的天地。

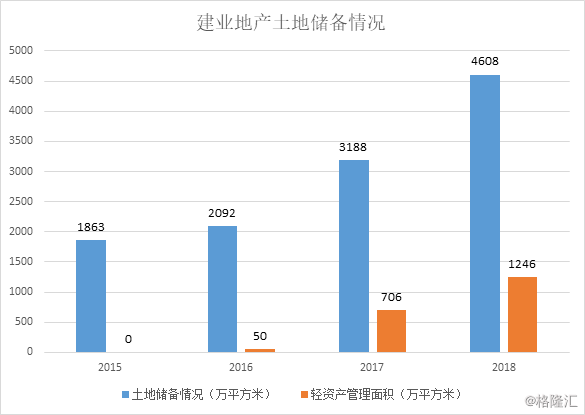

而现存的优质的土储也足以支撑建业未来3年的发展。截至2018年12月31日,建业共拥有土地储备建筑面积约4608万平方米,其中权益建筑面积约3466万平方米,总土储的权益比例约为75.2%。其中,该集团在郑州单城的土地储备按面积计算约占集团总土储的29.7%。

值得强调都是,建业的轻资产战略也为企业增加土储提供了更多的支持。截至2018年底,建业共签约了110个委托管理合约,总建面约1662万平方米,同比增长了33.4%。

三、结语

展望未来业绩,随着2018年高速增长的合约销售结转,未来业绩将会进入快速增长阶段。公司2018年已售未结还有399亿,其对应毛利率预计为26.5%;2018结算的轻资产业务的毛利率约为91%,预计2019年整体的毛利率会保持在30%稳健水平,而净利率则会明显改善。

公司2019年重资产合约销售目标为635亿元,全年共预计提供1000亿元的可售货值,大概率会完成全年目标,甚至超额完成目标。再加上轻资产部分,合计全年合约销售能增长30%达到900亿,或会达到1000亿。

进入2019年,房地产行业开始出现回暖迹象,作为河南地产界的佼佼者,建业地产凭借其快速提升的行业地位以及不断扩大的品牌影响力,相信也将迎来行业及资本市场更多的关注。当前公司土储充足,负债可控,营运效率亦在不断优化,伴随未来区域纵深发展以及向外扩张,公司有望推动未来业绩持续实现高质量增长。近日公司股价接连上行,估值提升趋势已经显现,未来还将值得期待。