下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

齐家网(齐屹科技:1739.HK)于3月底公布2018年全年业绩,表现非常亮眼,实现5164万盈利之余,核心业务线上平台收入和毛利双双实现了近100%的增长,势头极为迅猛。

而在另一个赛道,汽车之家的成绩单证明了垂直型平台商业模式和盈利模式的成功。同样作为垂直型平台巨头,齐家网也具有和汽车之家相似的基因,两者同具有“互联网+”基因,同样在内容和用户池上拥有无可比拟的领先优势,且都是通过平台资源吸引用户和商家进而撮合双方交易,在延展性上,也具备同样的多元化增长点和变现空间。

也因此,齐家网被市场喻为“家装界汽车之家”。连番上涨之后,汽车之家市值已高达120多亿美金,齐家网是否也会复制这样的成功?我们具体来看看。

一、路径相似,垂直媒体到生态平台的成长模式

从汽车之家看垂直平台的发展路径,汽车之家成长路径一共分为三个阶段:

1、从提供高质量内容入手,迅速收割大量用户,形成用户流量,搭建多元汽车内容生态平台

汽车之家成立于2005年,最初定位是汽车垂直媒体平台。由于看中当时网上的汽车相关原创内容匮乏这一市场空白,便从帮用户“看车”切入,通过组建专业的编辑团队,生产OGC原创内容,以实地拍摄各款车型细节图片,产出汽车评测文章,来搭建起强大的产品库。

有了高质量内容,就吸引了大批汽车发烧友聚集,产生高质量的UGC内容,形成粘性强的用户社区。经过三年发展,2008年9月,汽车之家日均浏览量突破千万、网站总体流量攀升至国内汽车网站第一,拥有行业第一的用户量。2018年财报显示,车家号入驻作者近12000人,同比增长380%。从OGC到UGC、PGC,汽车之家搭建起立体多元的汽车内容生态平台,也培育了通过上汽车之家来做购车决策的消费习惯。

2、成为汽车垂直领域第一流量入口,推动变现能力提升

“流量在手,变现不愁”,在成为汽车垂直领域第一流量入口后,2009年,汽车之家开始切入新车交易,从“看车”扩张到“买车”,2011年延伸到二手车领域。从针对主机厂也就是汽车厂商,汽车之家推出媒体业务,即主机厂在平台上投放广告,这是目前汽车之家营收占比最多的业务板块,2018年收入为9.64亿元,占48%;针对经销商,汽车之家发展线索业务,用户在汽车之家点击询价后留下的信息,便成为经销商的销售线索,2018年汽车之家线索业务营收7.18亿元,占比40%,为第二大收入来源。

3、发展多元汽车衍生服务,增加平台新盈利点

买车涉及车贷、保险、改装、维修、保养等一系列衍生服务,这些也都成为平台新的盈利点。2014年,汽车之家先后布局金融业务和后市场业务,上线养车之家。2016年平安集团入股汽车之家后,汽车之家的金融业务步入高速成长,财报显示,2018年,汽车之家完成了58亿元金融贷款和保险交易,给3200家车商累计授信约58亿元。

回顾2013年汽车之家在纽交所上市,市值从上市初31亿美元到2019年一路翻涨近4倍,表现不俗:营收10.5亿美元,同比增长28%;利润4.2亿美元,同比增长40%,实现逆势增长。

齐家网和汽车之家从商业模式上来看相当类似,那么同样的商业发展路径放到家装行业又如何?

二、行业差异,齐家网的路径优势

1.行业成熟度差异,家装仍处洗牌初期

汽车是标准品,各种车型的参数配置都是公开可查询的,且汽车都是整车购买。在传统销售渠道上,汽车销售主要集中在主机厂授权的2万多家4S店,4S店必须在主机厂的授权范围内展开经营。这些4S店多为大型经销商集团所有,比如龙头企业广汇汽车集团2017年拥有771家覆盖全国28个省市自治区的4S店,全年销售汽车100多万辆,营收高达1607亿元。

反观家装行业,家装消费个性化强,没有全国统一的装修标准和规格,且流程多,产业链长,参与者涉及1000多个SKU,20多个品类的供应商,周期漫长,导致家装标准化程度低,行业信息严重不对称。

这意味着相比起车行业,家装行业成熟度更低,洗牌周期更长。2017年中国住宅装饰装修全年完成工程总产值1.91万亿元,2016年装修公司数量约13.2万家,以地域性的中小型装修公司为主,大型连锁集团稀缺。

对比之下,家装行业:1.成熟度低,发展空间巨大;2.具备先行优势的垂直平台有望通过建立护城河,最终成为巨头,享受流量红利。

2.渗透率提升趋势下,齐家网的先行优势

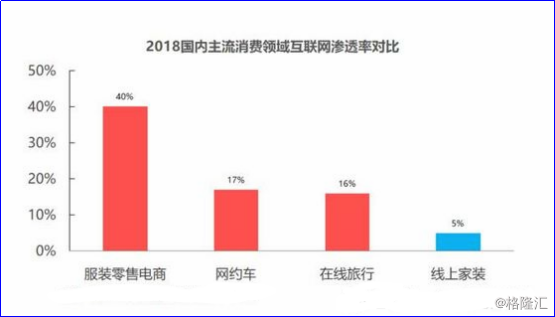

家装行业由于产业链较重,互联网渗透迟缓,家装平台在2015年才呈现井喷之势。不过随着持续洗牌,未来有望进入发展加速期。根据《中国家具消费健康白皮书》,中国互联网家装行业的渗透率仅为5%,市场呈现出明显的高增长潜力。

事实上,齐家网装修平台业务始于2012年,从建材团购业务经过多年的发展,成为行业第一,并积累了首批原始用户。随着越来越多的用户希望通过齐家网寻找装修服务,2015年齐家网将平台作为核心业务发展,由此进入发展快车道。

家装行业消费个性化强,没有全国统一的装修标准和规格,齐家网从创办之初,便从内容创造、整合资源和聚拢流量上进行了积累,并逐步建立起覆盖全产业链的家装生态,这为公司不管是业务壁垒还是流量上都带来先行优势。

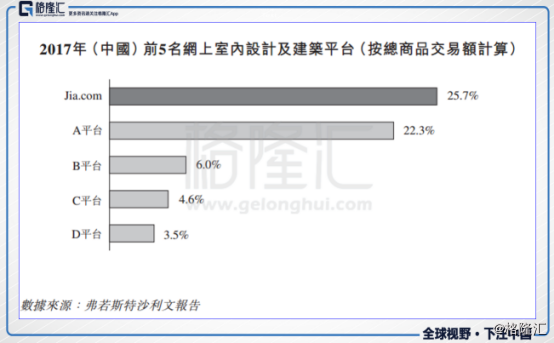

据弗若斯特沙利文报告,2017年中国互联网家装市场平台交易额中,齐家网市场份额为25.7%,位居第一,且品牌认知度最高。2018年7月,齐家网剥离建材业务,以平台为业务核心在港交所上市,成为家装垂直平台第一股。比达咨询发布的最新报告显示,2018年齐家网市场份额已上涨至41.3%。

相比汽车之家历时14年的平台发展,齐家网当前核心业务发展时间更短,收效却更为显著。如前所述,2018年,齐家网核心业务线上平台收入3.75亿元,同比增长97.7%,占总营收的58.1%。随着互联网家装的进一步渗透,齐家网的平台营收空间将持续扩大。

对比汽车行业,由于所处行业阶段不同,使得有足够的空间推动齐家网成为下一个垂直领域巨头。

三、不止“汽车之家”,齐家网的两大“涡轮”

以专业家装知识吸引家装用户聚集,流量累积到一定程度后切入交易,再将业务扩张到保险、装修贷款等衍生服务,齐家网商业模式的演变,与汽车之家高度相似。

不过,细细看来,两者又有些和而不同。

在内容生态建设上,齐家网采取精细运营,推出从内容资讯、图库到设计、施工全流程相关的APP矩阵,全方位满足用户的家装需求,其旗下的多款APP也持续领跑行业。对于家装这个重决策行业来说,内容生态的构建,能最大程度地帮助用户做决策,缩短决策时间并提升决策质量,这为齐家网夯实用户口碑、提升用户粘性、强化用户体验、拓展用户使用场景打下了坚实的基础。更重要的是,在年轻一代群体不断崛起的当下,齐家网的这种布局能够更好地迎合和抓住新生代需求,换句话说,这是齐家网直面未来的一张珍贵“船票”。

渠道建设上,除了APP,齐家网在PC端、微信公众号、小程序、微博、头条号、熊掌号等多渠道布局,进一步占据各大流量入口。截至2018年12月31日,齐家网平台的家居装修内容包括超过210万篇文章及帖文、430万张相片以及90万个实例。在庞大的用户决策内容、用户服务等助力下,齐家网月独立访客达到4860万,成为一个巨大的流量池。

以优质内容为先导,以完善的内容渠道建设为抓手,齐家网已经集齐了汽车之家“媒体”属性的关键要素。假以时日,齐家网在这块的营收和变现潜力或将爆发性成长。

不过,与汽车之家相对纯粹的“媒体”属性不同,齐家网在具备强大前端内容能力的同时,在后端深入产业链上具备远超汽车之家的独特优势。

齐家网作为互联网家装行业最早一批入局者,经历了行业在中国兴起到发展的全过程,并且在产业链渗透上持续进行投入,其自营业务的稳健发展也同样为其理解和沉淀家装行业的底层经验提供了有效样本。

从发展的路径方式上来说,互联网装修会有几个方面的变化:第一,后端施工更系统化,前端报价更标准化。第二,会尝试用专业的产业工人代替临时拼凑的装修队,并进行高效系统的施工管理。

与传统装修相比,互联网装修提出了一个产业化的愿景,要使产品更标准化、施工更产业化,材料的生产与用户的需求更相匹配,这是一个很好的方向。从齐家网业务体系的多元化布局来看,其在很大程度上在帮助整个行业提高装修的产业化和工业化。

所以这就不难理解,齐家网为什么要投资上市公司海鸥卫浴,为什么要去做整体卫浴,以及为什么去关注涂料的产业化和墙面处理的产业化。从我们的观点来看,齐家网大概是想要通过规模化生产、标准化生产来解决施工个性化、手工化的问题。

虽然难度不小,也需要足够的耐心,但这足以成为一个宏大格局的完美开始,这也将是驱动齐家网未来达到乃至超越汽车之家的另一个强劲“涡轮”。