下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月18日,国内第一、全球第五大能量源医美器械供应商——复锐医疗科技(1696.HK)公布了公司2018年的年度财务报告。

复锐医疗科技于2017年上市,上市时的证券名称为Sisram Med,是港交所第一家以色列上市公司。去年年底Sisram Med宣布自2018年12月13日起采纳“复锐医疗科技有限公司”为公司的中文名称。

随着“颜值经济”的兴起,中国医美市场迅速发展,复锐医疗科技作为行业的领头羊,显然也得到了不错的发展。根据复锐医疗科技最新公布的年报,公司2018年业务上取得了不错的进展,盈利能力不断增强。复锐医疗科技未来前景如何?投资价值如何?下面具体来看一看。

一、营收同比增长12.4%,经调整净利率达19.1%

复锐医疗科技最新公布的年报显示, 2018年复锐医疗科技经营状况良好,盈利能力进一步增强。

从营收上看,2018年复锐医疗科技实现营收1.54亿美元,同比增长12.4%。按产品线划分,复锐医疗科技的营业收入来自于三个部分:无创医疗美容产品(包括医疗美容和生活美容)、微创医疗美容产品、服务及其他。

其中无创医疗美容产品是公司最主要的收入来源,2018年为复锐贡献了1.24亿美元的收益,相比2017年的1.11亿美元增长了11.7%;微创医疗美容产品2018年的销售收益为1907万美元,较2017年的1715万美元增长了11.2%;2018年,复锐医疗科技提供服务及其他所得收益为1090万美元,同比增加24.5%。

从毛利及毛利率来看,复锐医疗科技在具挑战性的竞争环境下,维持了稳定的毛利率,全年毛利实现稳定的增长。2018年复锐医疗科技的毛利率为53.5%,与2017年一致。2018年公司全年毛利为8229.7万美元,同比增长12.43%。

从净利润及净利润率来看,复锐医疗科技2018年实现净利润2180万美元,同比增长97.6%;全年经调整净利润为2950万美元,同比增长16.6%。复锐医疗科技净利润及经调整的净利润增速高于营收的增速,体现出复锐将营收转化为净利的能力增强。2018年复锐的净利率提升至14.2%,经调整净利率提升至19.1%。

从公司的现金流来看,2018年复锐医疗科技经营现金流为正1623万美元,现金及存款达1.04亿美元,公司现金流充沛,有足够的资金实力进行外延式扩张。

从行政费用来看,复锐医疗科技的行政开支占总收益的比重由2017年的10.1%下降至2018年的9.6%。从研发费用来看,复锐医疗科技的研发投入很高,2018年公司研发费用为1038万美元,占营业总收入的比例为6.7%。

从公司的偿债能力来看,截至2018年12月31日,复锐医疗科技的现金及现金等价物高于债务总额,公司杠杆比率低。此外,复锐医疗科技EBIT提升的同时融资成本在下降,2018年利息覆盖为25.2倍(EBIT/融资成本),利息覆盖能力强。

二、医美器械龙头,自主开发产品为主要收入源

2018年复锐医疗科技取得了不错的营收增长,盈利能力也在不断增强。强者恒强,复锐医疗科技硬核实力显著,未来医疗美容行业“马太效应”将愈发明显。

复锐医疗科技是能量源医美器械的龙头企业,具有自主设计、开发及生产的能力。根据Medical Insight报告,按销售能量源医疗美容器械产生的收益计,复锐医疗科技在2016年全球主要供应商中排名第五。按2017年收益计,复锐医疗科技已经是中国市场上能量源医疗美容器械的最大供应商。

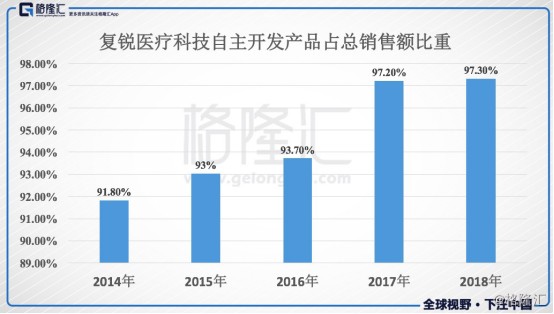

复锐医疗科技专注于内生增长,成功完成大部分产品及技术的自主开发。2014年至2016年连续3年间,公司销售产品的收益中超过90% 来自自主开发的产品,分别为91.8%、93.0%和93.7%。2017年有97.2%销售产品的收益来自自主开发的产品,2018年这一比例进一步提升至97.3%。

重视研发的复锐医疗科技已发展多项专有技术。截至2018年12月31日,复锐医疗科技在多个司法权区拥有 55项注册专利及25项专利申请。

复锐医疗科技的产品线丰富,拥有全面的医疗美容器械组合,可以满足医疗美容机构及终端用户的多元化和具体的需求。医疗美容治疗指专注于透过治疗疤痕、皮肤松弛、皱纹、痣、多余脂肪、枯皮组织、多余毛发及皮肤褪色等医疗及身体状况以改善个人美容外表的治疗。复锐医疗科技开发及生产的医疗美容器械可以用于多种能量源无创医疗美容及微创医疗美容治疗。

无创医疗美容产品包括医疗美容产品线和生活美容产品线,产品可用于脱毛、嫩肤、靓肤、血管治疗及色素性病变治疗、去除纹身、暗疮治疗、脂肪消减、身体塑形及紧肤等。微创医疗美容产品可用于激光抽脂、治疗静脉曲张及耳鼻喉疗程等。复锐医疗科技的旗舰产品包括:

Soprano系列,主要用于脱毛;

Harmony系列,可用于多达60种FDA许可适应症的多功能多应用平台;

Accent系列,主要用于身体塑形及紧肤,全部均属医疗美容产品线;

FemiLift,一种治疗多种女性问题的微创医疗美容器械。

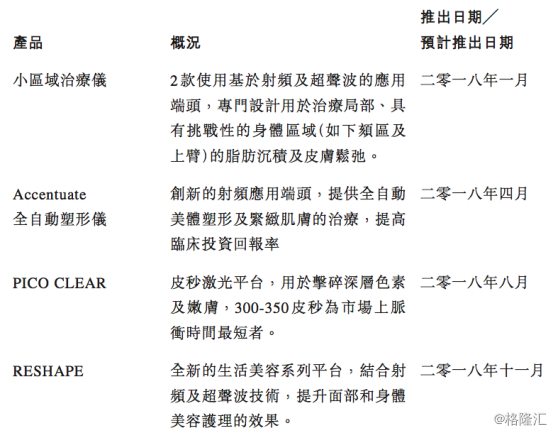

此外,复锐医疗科技提供如Rejuve及Reshape的生活美容产品线。2018年复锐医疗科技持续推出新产品,提升核心业务能力,增加收入来源。

复锐医疗科技拥有全面的销售网络,公司已经在全球约80个国家及司法权区销售其医疗美容器械。在美国、加拿大、德国、奥地利及印度,复锐主要采用向医疗美容机构直销的模式,而在全球其他地区,主要采用向分销商销售的模式。2018年复锐医疗科技来自亚太区、欧洲、北美洲、拉丁美洲、中东与非洲地区的收益占比分别为31.5%、30.2%、24.1%、10.0%、4.2%。覆盖全球的销量网络有助于公司平衡及降低区域经济下滑的风险并把握住强劲区域的需求。2018年复锐医疗科技便把握住了印度市场的快速增长。

更重要的是,复锐医疗科技背靠复星集团,是复星医药旗下首个医疗器械上市平台,战略意义重大。据复锐医疗科技董事长此前介绍,复锐医疗科技名称中的“复”字取自母公司复星,代表公司是复星大家庭的一员,“锐”字代表科技引领、锐意进取,“医疗科技”则代表了公司的业务定位。复锐医疗科技的控股股东复星医药,在大健康产业布局深入,可以在中国市场和全球市场给予复锐医疗科技支持。例如复锐医疗科技与复星医药旗下的医院进行合作,为医院提供医疗美容器械,帮助医院开展医疗美容服务业务。

三、增长可期,复锐医疗科技市值提升空间广阔

全球医疗美容器械市场依然处于不断增长的状态,居民可自由支配收入亦不断增加,医疗美容行业发展前景明朗。复锐医疗科技是医疗美容器械市场上的市场领导者,有望持续受益于医疗美容市场的增长。复锐医疗科技年报显示,2019年公司计划专注于以下使命:

1. 利用我们在美国的升级销售渠道;

2. 进一步将我们的Smart Clinic(物联网)技术应用于新增的治疗系统;

3. 分配研发资源探索能量源与药品的结合、开发最能充分利用本公司研究成果的技术、产品及协定;

4. 增加临床研究资金投入;

5. 深度中国市场规划及执行提升计划;

6. 实施一套新企业资源规划系统;

7. 整合Nova Medical Ltd.业务及营运作为直接销售,于2019年1月15日完成并购。

复锐医疗科技是港交所第一家以色列公司,也是港股市场上稀缺的医疗美容器械上市公司。公司十分注重研发投入,掌握了专业领域中的多项专利,拥有很强的盈利能力,2018年经调整净利润率高达19.1%。

2019年复锐医疗科技将进一步拓展产品线以抓住更多的市场需求,拓展直销团队,发力中国市场。未来复锐医疗科技的业绩增长动力充足,市场份额有望持续提升,进一步巩固其龙头地位。此外,2019年复锐将加大力度收购及整合本地及海外优质美容及手术生产公司,公司的外延增长也值得期待。

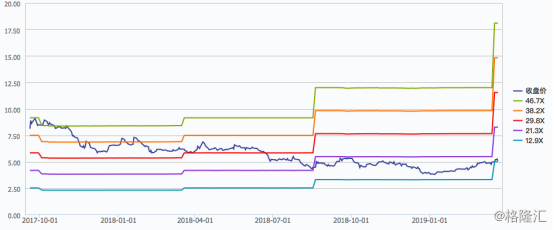

在内生增长和外延增长的共同促进下,复锐医疗科技未来的增长可期。那么复锐医疗科技估值水平如何呢?一般来说,行业龙头在估值上都会具有溢价,但复锐医疗科技处于行业估值的较低水平。港股医疗设备的上市公司中,微创医疗的市盈率高达75.7倍,先健科技为44.8倍,而复锐医疗科技的市盈率仅为12.6倍,具有非常广阔的增长空间。

医疗设备上市公司PE比较

与公司过往估值水平相比,复锐医疗科技目前处于历史低位,未来估值提升空间大,未来增长可期。

复锐医疗科技PE band