下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1

牛眼投资法和垄断性业务投资标的选择

已故的著名个人投资者并有“香港股神”之称的曹仁超先生一直非常推崇美国投资专家约翰·莫尔丁开创的“牛眼投资法”,他认为莫尔丁提出的“牛眼投资法”已为市场的主流策略,该选股策略注重趋势重要性的同时强调选股,较少地理会指数高低,而采用者必须是对个别股票有深入了解,从经济大势、产业盛衰及政策变动中寻找机会,利用趋势和时机,捕捉龙头个股成长力最快阶段及业绩爆发期,反映在股价的趋势就是主升浪,要求准确射中“牛眼”,在最短时间内赚取本金100%或以上的回报。

其实,每一个行业都会存在发展的黄金阶段,这跟行业本身的性质并无关系,而跟该行业的发展阶段及兴衰密切相关,比如说中国的天然气行业,由于过去的发展阶段,中国整体天然气行业一直发展缓慢,一方面是由于上游油气资源的缺乏,下游普及率很低,中游的储存及运输缺乏相关技术和需求推动;另一方面由于环保意识不足以及环保政策并未出现,煤炭价格相对较低而被普遍使用,导致天然气在中国一次性能源消费比例一直处于较低位置。

近年来,国家大力推行环保政策和清洁能源的使用,中国的天然气使用需求终于被激发出来。2017年自踏入供暖季后,由于供不应求而出现“气荒”,市场化较高的LNG价格暴涨,使得天然气板块出现了第一个“牛眼”投资机会,过去两年多的时间里,放眼中国的整个LNG产业链,其投资价值已被市场逐渐挖掘出来了,加上天然气发展“十三五规划”设定的目标,让很多投资者形成了中国天然气供应缺口主要需依靠LNG行业发展或天然气行业的最大投资机会就在LNG产业链等类似共识,忽略了那些潜在的、重要的行业信息的变化。

作为普通投资者,在认识LNG行业的时候,很容易会忽略其市场化及竞争性带来的不稳定性,一旦那些被投资者坚持的重要逻辑被证伪及打破,就很难取得稳定的长期收益,所以巴菲特一直很忠爱那些在行业具备垄断性质的龙头企业,特别在这个行业进入了黄金发展期。

作为一名职业投资者,我认为,中国天然气行业在进入黄金发展期后最大的获利机会并不在LNG行业,是在城市燃气分销网及燃气服务商。在该行业中,对早已在全国进行了网络覆盖及基础设施的早期投资并在行业中处于绝对领先地位,拥有超过500个地区特许经营权,具备绝对优势的中国燃气(0384.HK)成为了投资中国天然气行业黄金发展期的首选。同时,近期的几则消息进一步验证了一名投资老猎人的嗅觉。

2

谁是中俄东线落成和俄气供应背后的最大赢家?

据阿穆尔真理报2月19日报道,俄天然气工业集团总裁米勒在与中方的会谈中宣布,建设中的西伯利亚力量中俄天然气输气管道将于2019年12月1日起正式供气,比原计划早20天。西伯利亚力量中俄输气管道东线工程(以下简称“中俄东线”)是中国石油天然气集团公司和俄罗斯天然气工业集团之间的合作项目,完全由中方专家承建。中国的天然气行业观察者一直密切关注俄气方面的新消息和新进程,俄气的到来是中国天然气行业近年来最大的重磅利好,具有非凡的历史性意义。

近日,据俄罗斯卫星网2月26日报道,俄罗斯天然气工业股份公司在“俄投资者日”前夕发布的推介材料披露,2035年之前该公司对华天然气出口额将占中国燃气进口份额的25%以上。换而言之,公司产品在中国2035年前的天然气总需求中所占份额将达到13%。文件写道:“中国在2035年之前的天然气需求将提高1倍以上。非传统天然气资源开采前景不明,打开了需要额外进口天然气的巨大市场。”同时,俄罗斯天然气工业股份公司还表示,截止至2月20日,“西伯利亚力量”天然气管道的建设工作已完成99%以上。

这里的“西伯利亚力量”天然气管道,指的就是中俄天然气管道东线工程,一条穿越俄罗斯西伯利亚至中国境内,从北向南贯穿九个省,一直连接到上海,是迄今为止我国引进境外油气资源所建设的最大口径、最大输送压力的重要管道工程,同时也是建设规模世界第一的天然气管道工程。按照设计的输出能力,最终每年可以输送380亿立方米的天然气,输气口覆射我国东北三省。

资料来源:俄罗斯天然气工业股份公司网站

2014年5月,中俄两国达成合作协议,中国石油天然气集团公司与俄罗斯天然气工业股份公司在上海签订《中俄东线供气购销合同》。随后双方协定,从2019年12月20日起,俄罗斯开始通过中俄天然气管道东线向中国供气,输气量逐年增长,最终达到每年380亿立方米,累计30年,合同总价值4000亿美元。市场各方对俄罗斯天然气工业股份公司和中国石油天然气集团公司携手合作的这一中国迄今以来最大的管道气源展现出极大的关注。

随着2019年末中俄东线北段的建设落成与投产,将对我国天然气供给及来源产生现实意义,这可预期的每年380亿立方米相当于5个上海市的供气量,这对于缓解我国中上游气源供给不足,填补天然气总体供应缺口,有助破解及防止过往冬季因强大的天然气需求带来的“气荒”局面。特别是东北三省,长期以来其天然气的供应是极其短缺的。俄气的到来对长期稳定提升天然气占我国一次性能源消费比例皆有重要意义。

据发改委官网公布的运行快报统计,2018年我国天然气表观消费量2803亿立方米,同比增长18.1%,天然气消费量增速再创新高。

数据来源:发改委官网

根据能源局2017年发布的《能源发展“十三五”规划》,到2020年天然气在能源消费结构中所占比例将提高到10%以上,且2017年1月发改委对外发布的《天然气发展“十三五”规划》中将目标调到2020年我国天然气综合保供能力应达到3600亿立方米以上。而多家研究机构预测的共识是,到2020年中国天然气消费总需求将超过3500亿立方米。

我们简单算一个数学题,要在2020年这个时间点满足3500亿,即较2018年约2800亿立方米至少新增700-800立方米以上供应气量,这个新增量不是来自国内产气就是来自于进口气的增长?中国石油集团经济技术研究院发布的《2018年国内外油气行业发展报告》提供的估计,2018年中国天然气进口量预计达1254亿立方米,对外依存度为45.3%,按此结合发改委公布的数字推算,2018年中国国内天然气产量约在1514亿立方米至1549亿立方米。此前2018年9月份,国务院印发《关于促进天然气协调稳定发展的若干意见》提出,力争到2020年底前国内天然气产量达到2000亿立方米以上,这个目标较目前多数研究机构共识的国内产能复合增速预期的10%要快得多。

也就是说,至2020年保守估计国内产量若能承担450亿立方米的供应增量,管道天然气和液化天然气(LNG)的进口需完成剩下的250-350亿立方米的新增进口量“任务”。此时再回头看,2019年的中俄东线的建设落成及投产的预期380亿立方米每年供应量,是一个为我国天然气长期布局及供应稳定的大局面提供到何等重要的助力。

而中俄东线的开通和俄气的到来,特别对改变我国东北三省的天然气长期短缺及落后的现状有更加特殊的意义。东北三省的天然气市场蕴含着巨大的市场潜力,这一点尚未被市场所普遍认识,正因为如此,当下的分析才具备前瞻性和战略价值。

殊不知,中国燃气在2月20日在港股市场暴涨超10%的涨幅,并重新站稳年线,一旦突破前高,上升趋势便再次开启。这实际上是跟俄方宣布俄气将提前20天到来的消息有关。原因很简单,中国燃气就是中俄东线开通后的最大受益者,鉴于中国燃气在东北三省先行投资布局已久,是东北三省的未来供气规模最大、覆盖面最广的市场领导者,将最大机会受益于东北三省天然气市场即将迎来的飞跃性质变。这些背后的大逻辑已经被少数的顶级的投资者及投资机构所认可,而接下来的文章内容会把关键的地方和逻辑线条简明扼要地论述一遍。

图片来源:富途证券

3

东北三省的天然气供需现状与巨大市场潜力

我国的东北三省指的是辽宁、吉林和黑龙江三个省份,据由国家统计局发行《中国能源统计年鉴2017版》报告公布的数据显示:整个东北三省在2016年消费天然气量约共110.18亿立方米,占一次性能源消费比例约为3.24%,而2017年数据显示为4.1%,对比起全国在2016年和2017年分别约为6.2%和7.4%,基本接近为全国整体比例的一半水平;东北三省的天然气渗透率为34%左右,较全国的天然气渗透均值要低6个百分点;东北三省的人均天然气消费量约为101立方米,较全国的人均天然气消费水平要低约60立方米。从增速来说,过去几年,我国天然气消费量一直维持在11%以上的增速,而东北三省的天然气消费量增速则为5%左右。

数据来源:《中国能源统计年鉴2017版》

根据这些数据基本判断出,东北三省的天然气消费局面跟中国天然气消费发展正常的省市和人口规模相当的省份落后了约十年左右的发展水平,主要原因还是在于天然气供应短缺。

数据来源:《中国能源统计年鉴2017版》、国家统计局

我们从上图的数据得知,整个东北三省的常住人口已经超过1亿人,但在2016年获得的天然气供应量约为45.6亿。而位于北方、同样有供暖需求的,拥有2170万常住人口的北京市所获的天然气供应量则为162.2亿立方米。前者甚至不足为后者的三分之一,前者的供应缺口达64.58亿立方米,为所获供应量的141.6%。虽然数据未获更新,但这些情况在近两年以来并无太大改变,而唯一能改变整个东北三省的天然气供应格局及提升其一次性能源消费比例,靠的并非LNG贸易及储备或国内天然气产量的提升,而是俄气的到来。可以这样说,中俄东线的落成及开通,将为整个东北三省的天然气使用情况带来翻天覆地的变化,同时带来了该区域的天然气供应市场的巨大商业价值的逐渐显现。

我们接下来从大方向和大趋势来分析一下东北三省若重归正常水平,将带来多少的天然气需求规模。相信各位看到以下推测将会颠覆我们一直所知道的“常识”。大家都知道,中国长江以北区域大部分城市或省份,绝大部分的地方是有冬季取暖的习惯,自环保政策推行以来,规定有条件的城市要逐步落实天然气取暖,作为使用清洁能源的典范城市,北京一直以来走在了全国的前列,我们就取约有五个月供暖季的北京和不用供暖的上海来比较,据《中国能源统计年鉴2017版》数据显示,2016年北京消费天然气约162亿立方米(占一次性能源消费比例为28.31%,这个比例接近发达国家水平),北京的人均天然气消费接近750立方米,虽然北京跟上海两个城市的常住人口、天然气用户数及天然渗透率相近,而不用使用天然气供暖的上海在2016年消费天然气约79亿立方米(占一次性能源消费比例仅为8.19%,该比例高于当年全国整体水平),上海的人均天然气消费不足330立方米。所以,由于存在供暖季(假定大部分为天然气供暖),北京的整体消费量为上海体量的2倍,而人均天然气消费量,北京为上海的229%左右,人均消费量要多了130%。

换而言之,只要环保政策的大方向是以天然气供暖为主的,有供暖季的北方城市对天然气的需求量就会天然的比南方城市要多得多,东北三省的供暖季平均为六个月左右,比北京的五个月还要长。一旦东北三省的极为短缺的天然气供应量能完全改变过来,假定有足够的天然气可供供暖,那么单凭供暖需求的释放就让整个东北三省的天然气使用量不可同日而语。加上渗透率长期提升趋势,工业用气和商业用气,甚至汽车及公共交通领域的用气需求得到完全满足,逐渐释放出来,那么东北三省的天然气事业的发展就能一扫过往的阴霾,有望成为中国天然气使用和发展最快的区域之一。

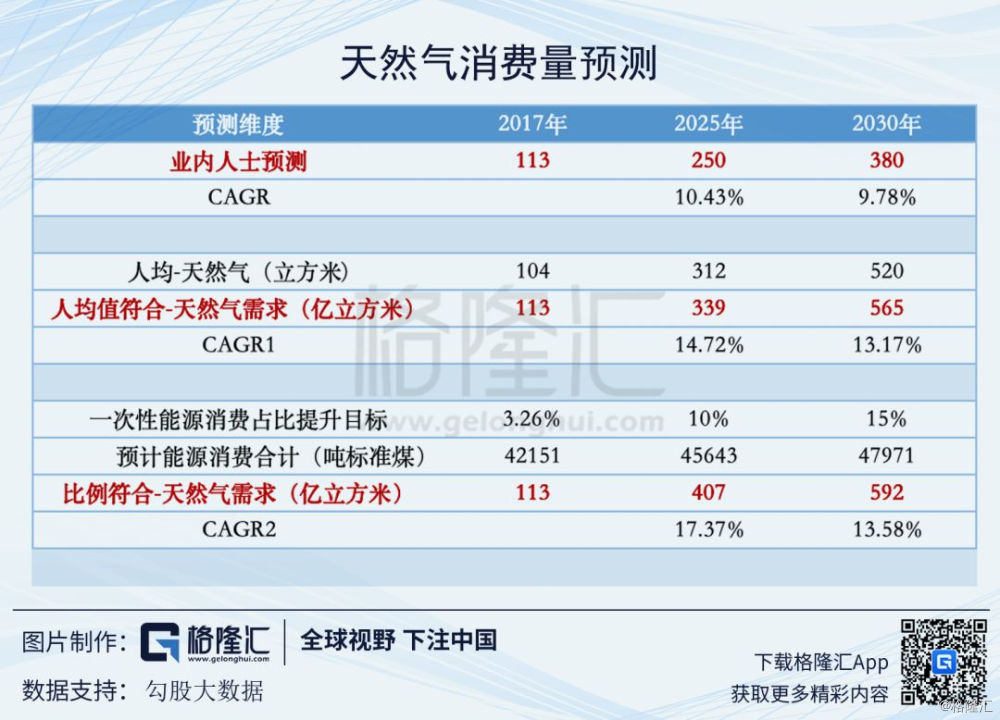

参照北京使用天然气路径,大概约70-80%的天然气消费量是在冬季使用的,也就是供暖季因素会让整体的消费量至少上升70-80%水平。也就是说,根据国家统计局公布的2016年110亿立方米天然气使用量推算,东北三省在2017年“气荒”当年的消费量约为113亿立方米(维持当年全国天然气消费量增速的一半进行估算)。如果按照北京的使用习惯,东北三省会因供暖因素而新增80-90亿立方米的天然气消费需求,而不少专家预测,根据东北三省自身的天然气使用结构及其他部分增长情况考虑,供暖所使用的天然气所占比例在未来约为25%-30%之间,按此推测至2025年这个时间点,整个东北三省的天然气总消费量预测区间为280亿立方米-340亿立方米的范围,较2017年的天然气消费量增加170亿-230亿立方米。

数据来源:笔者整理

另外,我们咨询了业内人士,根据他们的保守估计,至2025年及2030年,东北三省的年天然气消费量有望分别达到250亿立方米及380亿立方米,期间复合增长率(CAGR)为10.43%及9.78%。这个增速跟当下大部分的研究报告显示中国天然气行业的长期增速相近,从长远来看,根据专家们的估计,即将开通中俄东线的380亿立方米的天然气供应量,其中的绝大部分(接近300亿立方米)是会被用于满足整个东北三省区域的增量需求。

而我们另外根据人均消费量或一次性能源消费所占比例(根据发改委于2017年6月印发《加快推进天然气利用的意见》提出到2020年、2030年天然气占一次能源的比重分别达到10%、15%)设定的目标分别进行不同维度的假定及推演,认为至2025年及2030年等关键时间点,经过时间及空间的伸展,需求及供应的释放,整个东北三省天然气消费需求预期中位值为339亿立方米及565亿立方米,对应的期间复合增长率(CAGR)为14.72%及13.17%,预计随着俄气供应到来,东北三省对天然气的消费增速将长期高于全国整体增速。

4

中国燃气腾飞的黄金发展期,再造一个中国燃气又如何?

中国燃气是中国领先的天然气销售及服务提供商。根据最新的财报数据显示,截至2018年9月30日,中国燃气已合共于26个省份(包括自治区及直辖市)取得508个拥有管道燃气专营权的管道燃气项目(包括147个县、区级乡镇气代煤项目),并拥有14个天然气长输管道项目、580座压缩/液化天然气汽车加气站及一个煤层气开发项目。而且预期未来每年还将继续增加10-20个城市燃气项目,庞大的城镇燃气布局网络,奠定了体量优势,而且区域的燃气行业基本都是垄断性质,具有很高的壁垒。

中国燃气在东北三省的先行战略布局由来已久,黑龙江省是中国燃气重点投资发展的区域。中国燃气是在黑龙江省燃气领域投资最大、项目最多、覆盖面最广的燃气企业,它在黑龙江省13个地级市中拥有9个地级市项目(占比70%),拥有县级项目公司34家,燃气管网覆盖人口已超过2000万人;而在辽宁及吉林两省,中国燃气拥有地级市项目公司5家及县级项目公司19家,燃气管道覆盖人口已超过3000万人。所以,由于这个行业具备特许经营性质,中国燃气在东北三省取得优势已成定局,成为该区域天然气行业成长的最大受益者及无可争议的行业龙头。

资料来源:公司年报

而根据2017/2018年财年年度报告数据显示,中国燃气的天然气年销售量为186.59亿立方米,其中通过城市与乡镇燃气项目销售的天然气为117.86亿立方米,占比63.16%。若按照东北三省在全国能源消费所占比约10%推算,中国燃气在2017年整个东北三省的天然气供应规模仅为11亿立方米左右的量级,而根据中国燃气在东北三省的省会及主要重要城市的布局推算,其在东北三省的市场占有率至少为70%。

上一章节我们对整个东北三省天然气消费规模进行预测中位值为2025年的339亿立方米及2030年的565亿立方米。若按照中国燃气70%的市占率推算,至2025年季2030年,中国燃气或将在东北三省的天然气供应量提升至237亿立方米及395亿立方米,为2017年估算该区域供应规模约21倍-35倍。而237亿立方米-395亿立方米的远景供应增量,难道不足以再造至少一到两个中国燃气?

根据管理层在上一次业绩会的指引,中国燃气在未来几年业绩增长将维持25%增长。高盛对中国燃气最新的研究报告观点认为,三年内中国燃气的天然气销量复合年增长率可能会超过25%;瑞银对中国燃气的最新一份报告中,把中国燃气的评级上调为“买入”,认为公司作为行业龙头在估值上应拥有溢价,因受煤改气带动其规模增长有潜力,加上在黑龙江及山东等地具策略,并把目标价由31港元升至33.5港元;瑞士信贷研究团队将中国燃气目标价定在39港元,评级为“确信买入”。

我们综合这些机构的看法,认为中俄东线的项目落成和俄气的到来将很大机会激发市场及投资机构对中国燃气的增长潜力的进行重新估计,未来的增速及市场空间将比我们大部分人曾经想象过的路径都要庞大得多。