下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

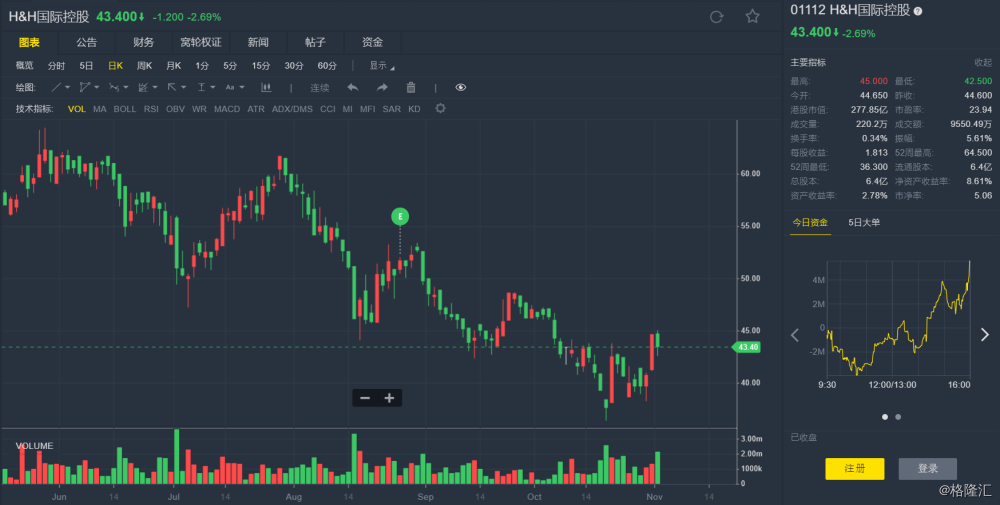

格隆汇11月1日丨美银美林报告,指H&H国际(01112.HK)第三季收入按年升27%,升幅较上半年的29%放缓;成人/婴儿营养及护理板块分别增长41%及18%。成人营养及护理受惠渠道付运量增加,第三季销售加快。婴儿营养及护理增长按季减速,源于婴儿奶粉表现疲弱及益生菌销售正常化。

报告指,整体销售增长符该行预期,惟下修明年每股盈测8%,目标价相应下调7%,由42.3港元降至39.2港元,予“跑输大市”评级。

H&H国际(01112.HK)收报43.4港元,跌2.69%,成交9550.49万港元,最新总市值277.85亿港元。