下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,各大保险公司纷纷公布上半年业绩。此次半年报,完整记录了134号文件后,各大保险公司的改变。中国平安相对于其它主营业务在中国大陆的保险公司来说,各项指标的增长动能均高过其他公司,但是在新业务价值率方面与友邦保险略有差距。

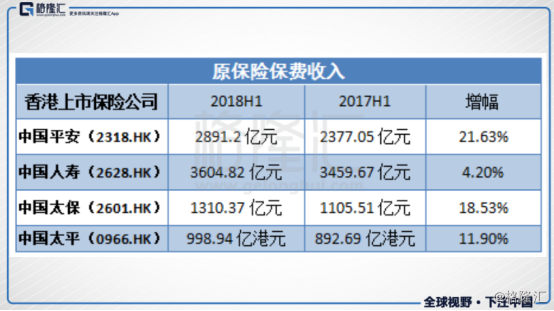

一、原保费收入

受到134号文件影响,整个保险行业“开门红”产品的双主险形式并未获得消费者的认同,所以导致占比最大的寿险业务增长并不乐观。银保监会数据显示,2018年1-6月份,寿险业务原保险保费收入13361.44亿元,同比下降12.15%。我们可以看到,寿险业务跌幅从1月的25.98%下降至1-6月的12.15%,跌幅呈收窄趋势。不难看出,各大保险公司经过半年的努力,均在完善134号文件后更偏保障型的保险产品的销售策略。

除寿险业务外,其他种类的保险原保费收入均出现上涨。健康险业务原保险保费收入3019.45亿元,同比增长15.44%;意外险业务原保险保费收入546.69亿元,同比增长18.23%。

在这样的大环境下,平安2018年上半年原保险保费收入2891.2亿元,同比增长21.6%;其中寿险业务占比依然最大,并保持了21.2%的增长;养老险与健康险增速更是远高于行业平均。主要是因为中国平安是最早实施134号文件的企业。在文件5月份出台后,6月1日中国平安就立即实行新规,而大部分同业于11月过渡期结束才开始实行新规。更早开始意味着更早的适应新政,所以平安的新业务价值在二季度就恢复增长。

相比于其他保险公司的原保险保费收入增幅来说,中国平安在原保险保费收入方面动能强劲。

什么?你说原保费收入中包括了去年的收入,无对比意义?那我们来看一下另一个指标:新业务价值。

二、新业务价值

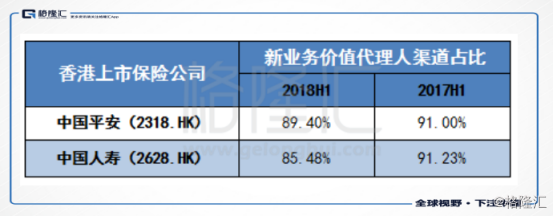

新业务价值方面,主营业务在国内的四家保险公司,仅中国平安的新业务价值为正增长,其它三家新业务价值均出现了不同程度的下跌。不仅因为中国平安新业务保费收入增加,同时也因为其新业务价值率也在提升。

新业务价值率方面,平安同比增长了4.1个百分点,中国太平增长2.2个百分点,中国人寿增长0.8个百分点,而中国人寿却下降了11.07%。中国人寿新业务价值率大幅下降,不仅因为其代理人渠道的新业务价值率大幅下降,也因为其销售渠道更加偏向于新业务价值率较低的银保渠道。

中国平安在这方面就做的相对较好。一方面,代理人渠道占比虽然有所下降,但下降幅度仅1.6%,远远低于中国人寿5.75%。

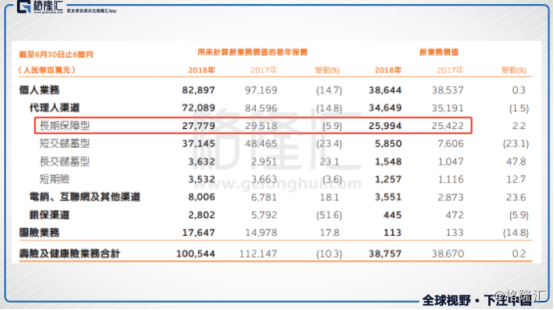

另一方面,中国平安通过改变保险结构,优化新业务价值率。从下图我们可以看到,长期保障型产品的价值率最高,达到93.57%,并且增长了7.45%。另外,长期保障型产品首年保费收如占比也得到了提升,达到33.51%,去年同期为30.38%。两方面共同影响,使公司新业务价值率大幅提升4.1%。

值得注意的是,虽然中国平安的整体新业务价值率相对于友邦还有差距,但是长期保障型产品的新业务价值率93.57%已经超过友邦保险中国大陆区的91%。若中国平安继续优化保险结构,中国平安的新业务价值率将进一步提升,同时带动平安的内含价值稳步上涨。

三、内含价值

内含价值是衡量一家保险公司的关键指标,中国平安2018年上半年的内含价值不管是绝对额,还是相对增幅,都属于行业领先地位。

截止8月29日收盘,友邦保险的P/EV为2.02,高于国内保险公司,并且长期获得了市场的认可。主要因为友邦保险绝大多数业务并非在国内,受到的监管相对宽松,所以其投资组合中绝大多数为权益类产品,收益率较高。而国内保险公司受到监管较严,投资组合绝大多数要投资于固定收益类产品,收益率稳健。

中国平安不同于其他国内的保险公司,更重要的是平安在金融科技领域的前瞻性的布局。中国平安通过长期对科技的投入,搭建了五大生态圈:健康生态圈、金融生态圈、出行生态圈、住房生态圈和智慧城市生态圈。这些生态圈通过收集线上线下与用户的互动,积累用户数据,并为平安的金融赋能,将用户转化为平安的金融客户。在中国平安2018年中期业绩发布会上,中国平安董事长马明哲总结道:平安未来的战略是科技赋能金融,科技赋能生态,生态赋能金融。

通过这种赋能活动,中国平安已经不再是一个传统的保险公司,而是一家科技公司。对于一家科技企业来说,马太效应将吸行业内绝大多数流量,规模越来越大。虽然不同于友邦的高投资收益,但是平安同样具有长期增长的动能,带来更高的内含价值。所以目前对于平安1.30倍的P/EV来说,未来空间依然巨大,值得我们期待。