下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在持续乐观的销售预期以及公布2017年度良好业绩的影响下,周三内房股继续维持迅猛涨势。

华润置地(1109.HK)日前发布2017年度业绩公告,由于销售及利润数据超出市场预期,今日其股价高开高走,涨幅一度接近10%至31.4港元,引领内房股盘中大幅上扬。

此外,同一天公布业绩的碧桂园(2007.HK)最高涨势也达6.03%,而今日发布年度业绩的雅居乐集团(3883.HK)则一度高涨至8.02%,收盘上涨4.73%。

在已公布年报的20多家房企中,主流房地产企业利润全面爆发,超过八成在2017年利润明显上涨。盘中华润置地(1109.HK)带领内房股冲高,中国海外发展(00688.HK)、万科企业(02202.HK)、合景泰富(01813.HK)盘中涨逾5%。

内房股业绩普遍大涨

内房股2017年业绩数据表现强劲,无论营业收入和毛利率等业绩指标都较同期大幅增长,数据如下:

华润置地

2017年华润置地(1109.HK)全年实现综合营业额达1185.88亿港元,按年增长8.5%。综合毛利率较去年同期的33.7%提升至40.3%。其中开发物业年内实现营业额1045.6亿元,同比增长5.9%,结算毛利率同比大幅增长7.5个百分点达39.8%。投资物业实现营业额87.8亿,同比增长21.1%。

碧桂园

碧桂园(2007.HK)2017年全年业绩,全年实现总收入2269亿元,同比增长48%,其中物业销售收入为2202亿元。归属公司股东净利润约为人民币261亿元,同比大幅增长126%。毛利显著回升,从21.1%提升至25.9%,增加了4.8个百分点,盈利能力大幅改善,净利率也随之上升。2017年碧桂园实现合同销售金额5508亿元,同比增长78.3%;合同销售面积6066万平方米,同比增长61.9%。

雅居乐

雅居乐集团(3883.HK)2017年集团营业额为人民币516.07亿元,较去年增加10.6%。当中物业发展的确认销售收入为人民币492.62亿元,较去年增加10.1%。报告期内,集团整体毛利率及净利润率分别为40.1%及13.1%,较去年分别上升13.6个百分点及6.6个百分点。

花样年控股

花样年控股(1777.HK)2018年3月19日公布了2017年全年业绩,2017年全年,公司去年净利润为人民币14.1亿,同比增长32%,公司拥有人应占净利润11.54亿元,同比增加43.26%。集团合同销售总额逾201.64亿元,同比增长134.4%,合同销售面积1,9万平方米。销售额为2017全年销售目标150.00亿元的约134.4%。

此外在还没有公布业绩的内房股公司中,融创中国发布业绩预期称2017年度股东应占溢利同比大幅增长超过240%,毛利率较上年度提升约7个百分点;佳兆业集团(01638.HK)则预期017年度业绩扭亏为盈。

行业销售数据良好,投资增速超预期

目前来看,“房住不炒”理念基本已深入人心,2018年调控主基调也已明确,楼市供需也在谋求新的动态平衡。在去年年末销售火爆的“惯性”作用下,1-2月销售金额、面积也显著好于去年同期,开发投资额小幅回升,同比累计增速创2年来新高;与之形成鲜明对比的是,1-2月新开工累计同比增速却回落了4.1个百分点,土地购置增速更是由正转负。

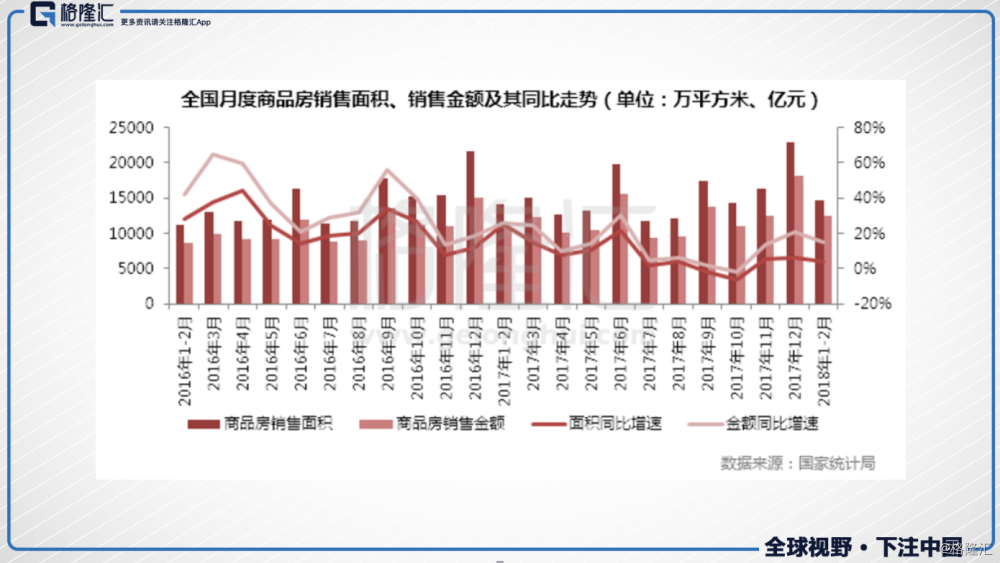

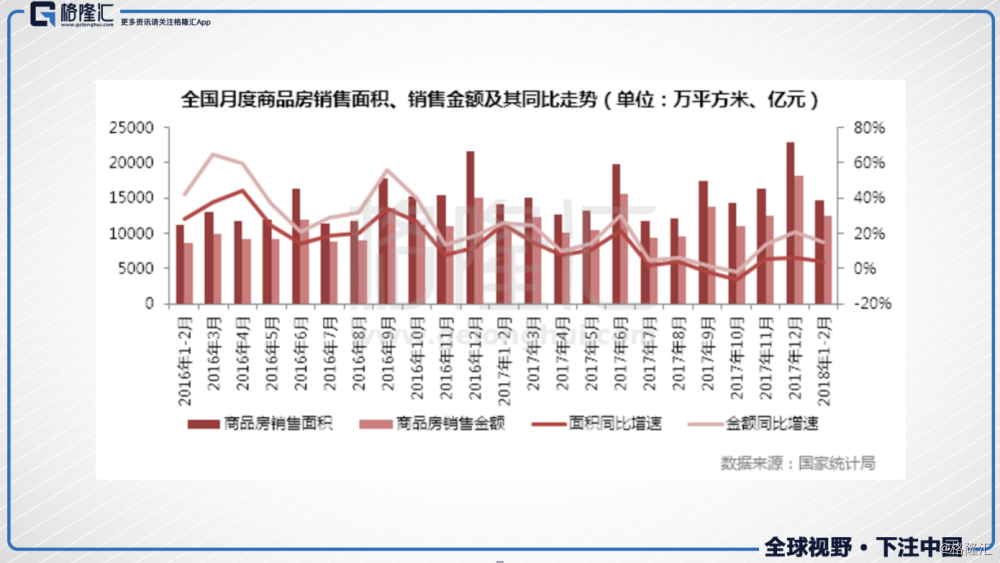

2018年1-2月份,商品房销售面积14633万平方米,同比增长4.1%,增速比去年全年回落3.6个百分点。其中,住宅销售面积增长2.3%。商品房销售额12454亿元,增长15.3%,增速提高1.6个百分点。其中,住宅销售额增长15.7%。

2018年开年,商品房销售面积、销售金额显著好于去年同期,同比分别增长了4.1%和15.3%。因基数原因影响,1-2月销售面积增速还是比全年回落了3.6个百分点,而销售金额增速则提高了1.6个百分点,成交均价仍处高位。

从销售区域来看,非重点城市即多数三、四线城市市场“热度不退”,成为了楼市销售的有效支撑,数据显示,中部、西部、东北部销售面积增速、金额增速双双维持在10%和25%以上,远超东部区域。以东北区域表现最为突出,1-2月份,东北地区商品房销售面积416万平方米,增长15.2%,增速提高8.2个百分点;销售额达314亿元,增长35.2%,增速提高13.4个百分点。

值得关注的是,在近期克强总理发布的“两会”报告中再次强调了供给侧改革,核心是要“三去一降一补”即去产能、去库存、去杠杆、降成本、补短板这五大任务,虽然东部多数城市调控从严,但实际上市场并无库存风险,随着中部、西部、东北部三四线城市销售发力,将对整体去库存起到积极的正向作用。

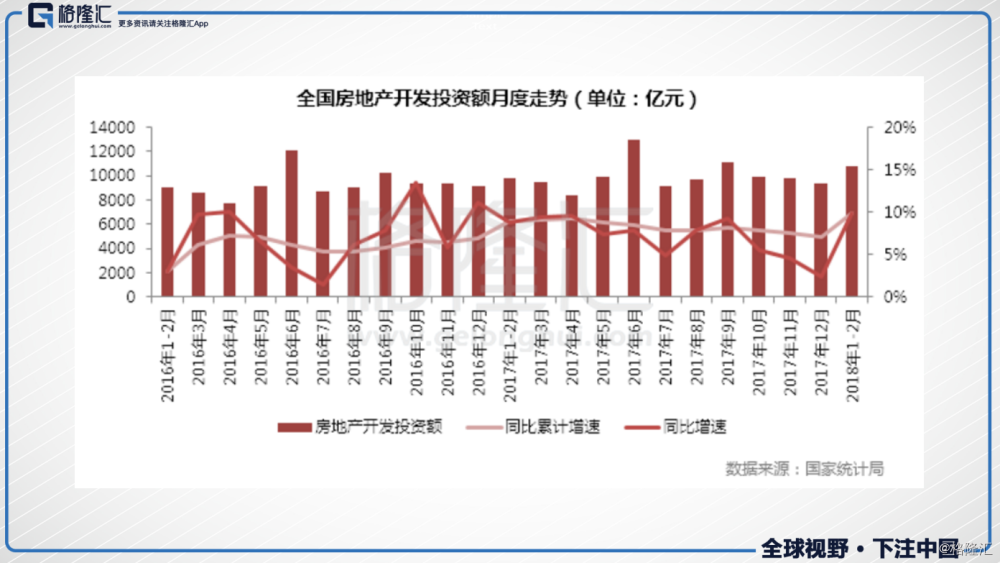

1-2月,全国房地产开发投资额超预期增长,同比累计增速达9.9%,创2年以来的新高,与2017年稳步下行的态势形成了鲜明对比。这主要是基于去年销售情况良好、土地购置相对充足,普遍存在“补库存”的强烈冲动,加快存量项目和新开工项目开发进度,也为开发投资的回升提供了动力。目前来看,2018年楼市调控主基调基本已定,在严密的调控政策下,多数房企基本都已明确了自身的发展策略,并逐步找到了投资销售的应对之道,因而开发投资额实现了稳步上升。

内房股板块估值仍然较低

从国内A股房地产开发的市盈率看,除了2013-2014年市盈率低于15倍PE,基本都保持在15倍PE之上。

而港股的内房股的PE则要远低于A股的平均水平,这与港股风险偏好比较低,注重负债率有关。所以,即使经过去年2017年内房股走出了波澜壮阔的估值修复与业绩增长双击行情,现在内房股的估值水平也是偏低的。其中恒大、碧桂园等巨头的静态PE预计在12PE-14PE水平,而第二梯度的快周转内房PE更低。加上行业2017年销售增长带来2018年结转的确定性,以及集中度提高带来2018年销售的增长,现在内房板块估值仍然是吸引人的。

大行继续看好内房股板块

中金发表报告表示,内地70城房价稳中有升,2月国家统计局70个大中城市新建商品住宅销售价格指数环比上涨0.2%,同比涨幅扩大至5.8%(1月同比升5.4%),二、三线城市按年涨幅分别扩大至4.3%和7.0%(1月按年分别4.1%和6.5%)。该行指,内房H股板块当前估值相当今年预测市盈率7.4倍,估值已处於较低水平。往前看,考虑开年基本面销售延续韧性,且龙头房企2017年强劲业绩数据提供短期利好。

包括花旗、瑞信、野村等投行均上调了华润置地(01109.HK)、碧桂园(2007.HK)、等目标价,其中花旗上调目标价由39.8港元微升至39.9港元,评级维持“买入”。花旗称,华润置地仍为其首选内房股,作为首十大内房股,去年业绩维持强劲,同时由于融资成本在行业属最低,在偏紧信贷情况下补充土地储备将是最大受惠者,现价较每股资产净值折让36%,估值吸引,加上收租组合强劲,重申“买入”评级。